«Управление и Оптимизация Производственного Предприятия»

|

|

|

|||||||||||||||||||||||||

|

Менеджмент корпорации и корпоративное управление СПб.: Гуманистика, 2006. Раздел 2. Формирование эффективного корпоративного развития и управления Глава 7. Концептуальные основы оценки эффективности корпоративного развития и управления 7.1 Методологические подходы, принципы и методы оценки эффективности деятельности корпорации

Для определения эффективности деятельности корпоративных структур целесообразно обратиться к оптимизационным моделям. Концептуальной основой для методологических разработок в этом направлении могут быть принципы системного подхода, в рамках которого система деятельности корпорации рассматривается как единый объект с упорядоченной структурой и взаимосвязями. С точки зрения научной логики, этот метод можно характеризовать как наиболее полный, точный и достоверный, способный теоретически обосновать экономически целесообразное решение и предложить пути его практической реализации. Оптимизационные модели вместе с имитационными и экспертными образуют блок проблемно-ориентированных моделей, направленных на поиск лучших предпринимательских решений и предусматривающих их последующую реализацию.Процесс, при котором осуществляется выбор варианта (в данном случае совокупности решений и мероприятий), лучшего из всех возможных, называется процессом оптимизации, а сам такой выбор – условием оптимальности[179]. Принцип оптимизации решений весьма распространен в теории управления, планирования, прогнозирования, а также в проектной, производственной, коммерческой деятельности. Однако его использование имеет упрощенную форму выбирают лучший вариант. Выбор такого рода не отвечает условию оптимальности, оно отвечает так называемому условию рациональности, когда круг рассматриваемых вариантов ограничен, и наилучший вариант может оказаться за его пределами. Различие между имитационными и оптимизационными моделями проявляется лишь в методах их построения (имитационные модели предусматривают воспроизведение течения процесса, оптимизационные – использование аналитических методов). Сам процесс оптимизации воспринимается при этом как свойство, являющееся залогом осуществимости всех проблемно-ориентированных моделей. При моделировании деятельности корпоративной структуры свойство оптимизации особенно важно. Выбор оптимальной модели деятельности корпорации – наиболее характерный пример его проявления, когда условие оптимальности позволяет реализовать комплексный подход к изучению разнонаправленных процессов и явлений, разнокачественных факторов и характеристик, обеспечить взвешенную, полностью согласованную их оценку[180]. Свойство оптимальности проявляется в вариантности[181] процесса моделирования. Вариантность (вариантный метод, вариантный подход) есть процесс разработки предварительных проектов модели, по которым принимают решения соответствующие распорядители. Предложения, положенные в основу управленческого решения, должны всегда содержать ряд вариантов – различных направлений действия для достижения поставленной цели, среди которых руководитель, принимающий решение, может выбирать. Безальтернативное предложение фактически является не продуманной рекомендацией, а ультиматумом. Существует несколько типов вариантных построений. Первый тип построения включает так называемые хронологические варианты. Их характерная особенность – хронологическая последовательность решений, когда наконец рассматриваемого периода устанавливаются два или три уровня решения социально-экономических проблем. При двух уровнях решения рассматриваются минимальный и максимальный уровень, при трех – еще и средний уровень. При такой схеме построения один вариант не исключает другого, они все осуществимы, но в различные сроки. Второй тип вариантных построений опирается на варианты, различающиеся принципиально, причем принятие одного из них полностью исключает принятие остальных. Такие варианты получили название альтернативных. Третий тип включает варианты, не имеющие взаимоисключающего характера и не расположенные в хронологической последовательности. В них могут содержаться повторяющиеся или взаимодополняющие элементы, а различие может не иметь принципиальной основы. Это не означает, однако, что окончательно принятое решение может включать не один, а два или несколько вариантов. Процесс поиска оптимума, сам выбор вариантов не теряет своего значения. Характер построения вариантов не является основным в процессе оптимизации, гораздо более существенно обоснование критерия оптимальности, на базе которого осуществляется выбор наилучшего варианта. Одним из основных принципов, позволяющих реализовать поиск лучших решений, является принцип сопоставимости вариантов. Сопоставимость, как экономическая категория, есть обеспечение условий, при которых возможна сравнимость показателей и характеристик, полученных различными методами или в различное время. Сопоставимость сравниваемых моделей деятельности корпорации может быть обеспечена при соблюдении ряда условий. Первым из них является единообразие структуры моделей. Структура модели деятельности корпорации должна включать три крупных блока (модели развития производства, коммерческой деятельности и финансовую модель), обладающих значительной долей самостоятельности. Возможность их трактования как самостоятельных моделей обусловлена стремлением к достижению четко фиксированных целей, однозначностью объекта рассмотрения (моделирования), спецификой используемого методического инструментария, своеобразием показателей и характеристик, используемых для оценки состояния корпорации и т.д. Вторым условием сопоставимости является идентичность сравниваемых показателей. Номенклатура показателей, используемых для решения задач оптимизации деятельности корпорации, достаточно широка. Несмотря на широкое применение показателя прибыли, как основного результата деятельности корпорации, находят обоснование показатели, отражающие объем производимой продукции (в сопоставлении с затратами), учитывающие снижение себестоимости, базирующиеся на комплексировании социальных и экономических объектов и т.д. Многие из них могут применяться в процессе оптимизации. Однако их множественность в практической оценочной деятельности невозможна. Достаточно корректны лишь те сравнительные оценки, в основе которых лежат единообразные принципы, подходы, критерии. В процессе оптимизации предпринимательских решений очень важно использовать верные, научно-обоснованные критерии[182].Критерием оптимальности является количественный показатель, имеющий предельную меру, и пригодный для сравнительной оценки различных вариантов. В экстремальных задачах критерием называют переменную величину, по изменению которой можно судить об оптимальности варианта решения. В задачах на максимум эта величина стремится к увеличению (например, в качестве критерия оптимальности может рассматриваться прибыль). В задачах на минимум она стремится к уменьшению (например, критерием оптимальности может выступать объем затрат).Поиск оптимального значения выбранного критерия является целью расчетов или целевой функцией. Для одной задачи может существовать лишь один критерий оптимальности, и такая задача всегда монокритериальна. Поиск такого показателя продолжается уже не одно десятилетие. Отечественными учеными было высказано множество предложений по его обоснованию и использованию. Предлагалось максимизировать объем выпускаемой продукции (чистой, условно чистой, реализуемой и т.д.), прибыль и рентабельность производства, эффективность капитальных вложений и показатели уровня жизни. Минимизации «подвергались» полные и приведенные затраты, количество затраченного времени, площадь используемой территории и многие другие. Общий подход к построению критерия оптимальности как ведущих отечественных так и зарубежных представителей научных школ отличается редким единством. Их внимание сконцентрировано на показателе эффективности, выразителе интенсивного роста и развития любого объекта. В отечественной экономической литературе последних десятилетий вряд ли можно найти более распространенное понятие, чем эффективность. Ему посвящено множество научных трудов и исследований. Даны общие и множество частных трактовок этого понятия, рассмотрены основы его формирования и предложены различные методы измерения. В общем представлении эффективность характеризует развитые системы, процессы и явления. Эффективность выступает как индикатор развития, она же ¾ его важнейший стимул. Стремясь повысить эффективность деятельности корпорации, мы определяем конкретные меры, способствующие процессу ее развития, и отсекаем те из них, что ведут к регрессу. В этом смысле эффективность всегда связана с практикой. Она становится целевым ориентиром управленческой деятельности. Эффективность – качественная категория, связанная с интенсивностью развития корпорации. Она отражает глубинные процессы совершенствования, происходящие во всех ее элементах, и исключает механистические подходы. Столь широкое трактование эффективности не противоречит узконаправленному ее пониманию. Широко известны показатели эффективности производства: его результативность, интенсивность функционирования системы, степень достижения цели и уровень организованности системы и т.д.[183]. Это свидетельствует о многогранности категории эффективности и сложности ее представления в показателях и измерителях. Для определения принципов и методов оценки эффективности деятельности корпорации рассмотрим две важнейшие экономические категории – эффект и эффективность. Обе категории отражают способность экономического объекта, к прогрессивным количественным изменениям, выраженным в объемных показателях. Наиболее сильна взаимосвязь этих категорий с понятием развития и присущими ему качественными изменениями, благодаря которым чаще всего достигается желаемый результат. Экономический рост может не отражать использования интенсивных факторов, а происходить за счет увеличения ресурсов. Вместе с тем, между этими категориями есть существенные различия. Эффект является отражением результата деятельности, т. е. того состояния, к которому стремится экономический объект. Понятие «эффект» и «результат» можно воспринимать как тождественные. Управление, получившее в международной практике наименование «управление по результатам», направлено на количественный прирост результирующих показателей, хотя и подразумевает изменение качественных характеристик. Эффективность, в отличие от эффекта, учитывает не только результат деятельности (прогнозируемый, планируемый, достигнутый, желаемый), но и условия, при которых он достигнут. Эффективность любой деятельности принято выражать с помощью отношения результата к затратам. Целевая ориентация такого отношения – стремление к максимизации. При этом ставится задача максимизировать результат, приходящийся на единицу затрат. Возможно и обратное соотношение, когда показатель затрат относят к показателю результата. В этом случае сравнительный показатель минимизируется. Деятельность корпорации изначально направлена на достижение цели. И хотя не всегда к ней приводит, но обязательно заканчивается результатом. Если конечный результат совпадает с целью то деятельность корпорации может быть признана рациональной, если же такое совпадение отсутствует – деятельность корпорации считается нерациональной (Рис. 7.1).

Рис. 7.1 – Схема взаимодействия цели и конечного результата деятельности корпорации

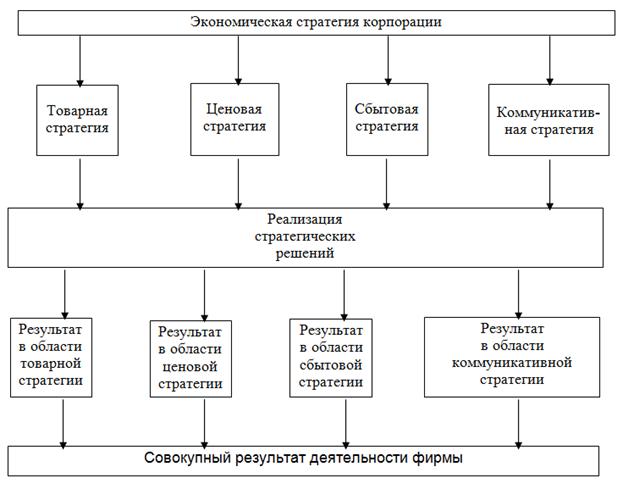

Корпорации, базирующейся на современной маркетинговой концепции, всегда присуща множественность целей[184]. Она проявляется, в первую очередь, в альтернативности процесса целеполагания, когда из множества целей выбирается одна, в наибольшей степени соответствующая принципам эффективности. Множественность целей может проявляться в ее многокомпонентном составе. Деятельность корпорации включает производственное, коммерческое и финансовое направления, для каждого из которых характерны собственные цели, иногда взаимоисключающие (например, при стремлении к росту прибыли и минимизации затрат). При этом, разумеется, ставятся задачи поиска однонаправленных целей или разумного компромисса. Если компромисс не возможен, задача оценки эффективности решается методом многоцелевой оптимизации. Второй принцип оценки эффективности предпринимательской деятельности корпорации – допустимость использования нескольких критериев оптимальности. Важно подчеркнуть, что речь идет именно о допустимости, а не необходимости использования нескольких критериев. Целевые установки корпорации составляют базу для стратегических решений, реализация которых обеспечивается тактическими и оперативными мероприятиями, которые закладываются в основу контроля полученных результатов. На этапе контроля количественные оценки дают более точные и обоснованные результаты, чем качественные[185]. Маркетинговая концепция предполагает использование различных стратегий, наибольшее распространение получили так называемые наступательные стратегии. Среди присущих им целей можно выделить: увеличение объема продаж, прибыли и стоимости корпорации (в количественном выражении), овладение определенным сегментом рынка, занятие определенного положения в конкурентной среде, число сотрудников, прирост объема производства, достижение количественно выраженного социального эффекта и т. д. Основная задача этой концепции - изменение относительных показателей деятельности корпораций, повышение рентабельности, оборачиваемости средств, нормы прибыли или, наоборот, снижение удельного расхода сырья и вспомогательных материалов. Для оценки результатов деятельности корпораций наиболее часто используется методика оценки рентабельности собственных капиталовложений, разработанной корпорацией DuPont:

где ROI - рентабельность инвестиций; D - прибыль за рассматриваемый период; K - инвестированный собственный капитал (значение на начало периода или в среднем за период); V - оборот (объем продаж) за рассматриваемый период; А - суммарные активы организации в денежном выражении (значение на начало периода или в среднем за период). Эта формула интерпретируется следующим образом: «Отдача на собственный капитал пропорциональна произведению рентабельности продаж, оборачиваемости активов и финансового рычага (отношения активов к инвестированному капиталу)». Методика DuPont основывается на познании зависимости между различными финансовыми показателями. Используя ее, можно определить, какие составляющие бизнеса и в какой мере, следует изменить, чтобы добиться запланированных ключевых показателей. Применяя формулу ROI для оценки результатов деятельности корпораций первостепенное значение придается показателям, которые находятся в числителях дробей, т.е.D (прибыль), и / или V (оборот, объем продаж), и/или А (суммарные активы). С точки зрения специфики и задач развития корпорации увеличение массы прибыли и занимаемой доли размеров капитала приращение конкурентных преимуществ обуславливают устойчивость стратегических позиций корпорации, т.е. характеризуют возможность ее эффективного функционирования в длительной перспективе. Но эта концепция развития корпорации всегда нуждается в привлечении дополнительных средств, которые можно привлечь только у лиц, которые заинтересованы в стабильном пассивном доходе и предъявляют высокие требования к системе корпоративного управления. Отсюда следует третий принцип: при оценке эффективности деятельности целесообразно отдать преимущество целям, характеризующим устойчивость рыночных позиций корпорации. Заинтересованность в оптимальном значении каждого из факторов, входящих в формулу расчета рентабельности капитала предполагает контроль за снижение значений в знаменателях, в том числе и роста производительности. Такой подход не противоречит стремлению к максимизации прибыли и создает условия для успешного функционирования в длительной перспективе. При этом эффективность оценивается с учетом стратегических приоритетов, а среди оценочных показателей превалируют показатели, характеризующие результативность усилий, получить такой доход D на свои инвестиции К, которые обеспечивают отдачу на капитал на некоторую разумную величину Х выше среднерыночного отраслевого уровня. При этом рентабельность не должна расти выше этой «разумной» величины, поскольку ее дальнейший рост сопряжен с резким увеличением бизнес-рисков. При таком подходе не стоит задача лидерства рынка или отрасли, здесь решается задача рационального использования ресурсов корпорации, в том числе и делегирование части функций владельческого контроля, системы корпоративного управления. Взаимосвязь результатов деятельности с этапами цикла создания и реализации продукции (работ, услуг) является четвертым принципом оценки эффективности управления деятельностью корпорации (табл.7.1). Как известно, прибыль появляется лишь на стадии реализации. В силу этого обстоятельства для оценки эффективности деятельности корпорации[186] на промежуточных стадиях требуются показатели, ориентированные на стратегические задачи, охватывающие весь планируемый жизненный цикл продукции, начиная от формирования идеи и заканчивая снятием продукции с производства.

Таблица 7.1

Зависимость результатов деятельности корпорации от этапов цикла создания и реализации строительной продукции (работ, услуг)

В системе оценочных показателей на стадии реализации продукции (работ, услуг) доминирует прибыль. Она отражает саму суть данной стадии: стабилизацию роста прибыли, детерминируемую признанием продукта потребителем, снижением его себестоимости. Однако в конце стадии, когда наблюдаются первые признаки абсолютного снижения прибыли, становятся актуальными задачи обновления ряда продукции и разработки новых ее видов. На этом этапе возрастает значение стратегических задач – поиск новых идей, их разработка, испытание, продвижение на рынок и т.д., а оценка эффективности вновь тяготеет к использованию показателей рыночной устойчивости корпорации. На завершающей стадии жизненного цикла выпускаемой продукции устанавливается, как правило, быстрый уход с рынка устаревшей продукции и отказ от активных рыночных действий. Таким образом, можно констатировать изменчивость результирующих показателей деятельности корпорации в зависимости от стадии жизненного цикла выпускаемой продукции (работ, услуг), а также возможность их комбинации. Конкурентоспособность выпускаемой продукции (работ, услуг) или корпорации выражается с помощью относительного показателя, где в качестве оцениваемых альтернатив выступает продукция или корпорация, образующие конкурентную среду. Для оценки конкурентоспособности выпускаемой продукции используется подход, основанный на получении обобщенных показателей, агрегирующих множество частных характеристик с учетом их веса и значимости. При этом используется широко известный алгоритм: Определяются частные показатели, характеризующие конкурентные свойства выпускаемой продукции (корпорации). Определяются значения частных показателей по каждому из альтернативных вариантов (в натуральных единицах измерения, а при необходимости – в баллах) – Ki. С помощью экспертного метода выстраивается последовательность частных показателей конкурентоспособности, ранжированная по степени их значимости для потребителей. Выбирается вариант – «эталон», являющийся базовым при сопоставлении частных показателей (в качестве эталона может быть использован любой из альтернативных вариантов). Частные показатели конкурентоспособности сопоставляют с эталонным вариантом и определяют индексы частных показателей (J) по каждому варианту:

где Kiэ – частный показатель конкурентоспособности, соответствующий «эталону». С помощью методов инженерного прогнозирования определяется коэффициент весомости частных показателей конкурентоспособности – ki

где i – номер показателя в последовательности, ранжированной по степени значимости. Исчисление совокупного (интегрального) показателя конкурентоспособности продукции Ykи (корпорации) по каждому из сравниваемых вариантов:

где n – число оцениваемых частных показателей конкурентоспособности. Этот показатель вполне пригоден для сравнительной оценки эффективности деятельности корпорации и не может использоваться как абсолютная характеристика. В качестве результирующей характеристики показателя прибыли можно применить широко известную модель функции, построенную на основе типовой модели[187]

где Et – доход корпорации после вычета налогов и уплаты процентов; Pt – цена за единицу продукции; Qt – количество единиц реализованной продукции;

n – количество факторов производства; FC –платежи, фиксированные корпорацией Rt – средняя ставка процента, выплачиваемая по собственным займам; Bt – общее количество займов, получаемых корпорацией (стоимость несобственных фондов); T – ставка корпоративного налога. Для характеристики затрат, обусловливающих получение результата, необходимо ориентироваться на принцип комплексности и полноты затратных компонентов. Может быть сформирована следующая совокупность затрат (З): З = Зоб + Зоп + Зтр + Зм , (7.5) где Зоб, Зоп, Зтр, Зм – затраты на воспроизводство оборотных фондов, основных производственных фондов, трудовых ресурсов и на маркетинг (соответственно).

Затраты на маркетинг представляют собой совокупность составляющих, аккумулирующих расходы на проведение различных маркетинговых мероприятий и процедур:

где Зm – затраты на маркетинговые мероприятия m-го вида; n - число мероприятий. При формировании совокупности маркетинговых затрат учитываются затраты на маркетинговые исследования; разработку инновационных решений; подготовку рынка; организацию маркетинговой деятельности; разработку комплексного плана маркетинга; установление, укрепление и эффективное использование коммуникативных связей; организацию и стимулирование сбыта; рекламу и коммерческую пропаганду; мероприятия по укреплению имиджа. На практике могут возникнуть сложности в использовании механизма взвешивания (соотношения) показателя результата и затрат. Если показатель результата имеет стоимостное выражение (например, прибыль), можно воспользоваться простым механизмом сравнения одноразмерных величин. Но если показатель результата представлен в иных единицах измерения (доля рынка, конкурентоспособность), он не может быть прямо сопоставлен со стоимостным показателем. В этом случае, применяя показатель эффективности как относительную величину, предназначенную для научного обоснования и выбора наиболее рациональных решений, можно использовать индексный подход, когда показатели затрат и результата выражаются в безразмерной форме, что позволяет осуществлять сравнение. В рамках оптимизационного моделирования всегда возможна индексация ключевых показателей. Индексы исчисляются в ходе сопоставления рассматриваемых альтернатив, один из которых принимается в качестве базового, а его показатель принимается за единицу. Представленные показатели выражают совокупный результат деятельности корпорации и могут называться обобщающими. Кроме того, каждый вид деятельности характеризуется собственными результатами, на базе которых могут быть вычислены показатели, отражающие эффективность функционирования отдельных видов деятельности корпорации. Эти показатели не могут претендовать на роль обобщающих характеристик, но могут с успехом использоваться в качестве дополнительных составляющих. Для производственной подсистемы корпораций могут быть предложены следующие дополнительные показатели: эффективность производства, рассчитанная по типу ресурсоотдачи; производительность труда; рентабельность; эффективность производственных связей; система показателей, отражающих эффективность управления производством; эффективность управления кадрами и др. Эффективность коммерческой подсистемы корпорации можно оценивать с помощью относительных показателей, характеризующих объем реализации продукции, и затрат на организацию ее сбыта и продвижения на рынке, различных каналов сбыта, сбытовых систем, посредников; управления сбытовой сетью; надежность выбора посредников; эффективность использования сбытовой и маркетинговой информации; степень соответствия сбытовой сети целям и задачам маркетинга; длительность периода реализации (соотношение с затратами на организацию сбыта); относительную величину прибыли в общем товарообороте корпорации. Для оценки эффективности функционирования финансовой подсистемы корпорации можно использовать совокупность важнейших показателей и параметров, представляемых в финансовых отчетах корпорации. Например: доходы от основной деятельности; себестоимость реализованной продукции; чистый доход без учета доли в прибылях ассоциированных компаний; чистый налог до налогообложения и др. Соотношение этих показателей с показателями затрат дает представление об эффективности финансовой деятельности корпорации. Говоря об эффективности коммуникативной подсистемы необходимо подчеркнуть, что под ней понимаются в данном случае коммуникации между производителем и потребителем. В этой подсистеме могут быть использованы дополнительные показатели эффективности рекламной деятельности (экономической и социопсихологической); использования различных средств рекламного воздействия; изучения мотиваций; использования средств создания общественного мнения в отношении корпорации и ее продукции; система показателей, характеризующих работу выставок и ярмарок, а также, отражающих информационные составляющие. В качестве показателя результата не только в рамках коммуникативной подсистемы, но и применительно ко всей корпоративной системе может быть использован имидж корпорации. Рассмотренный подход позволяет выбирать оптимальные стратегические ориентиры;– обосновать цели и задачи корпорации; прогнозировать результаты деятельности; анализировать рыночные возможности строительной организации и характеризовать позиции в конкурентной среде; сочетать результирующие характеристики, реализуя принципы взаимодополняемости целевых характеристик; использовать принцип стратегической гибкости и адаптивности производственных систем корпорации. Отдельную нишу в управлении корпоративной структурой занимает контроль эффективности финансово-хозяйственной деятельности. Это достаточно сложная, интегрированная деятельность с разветвленной внутренней структурой. Структура системы контроля включает горизонтальную и вертикальную структуру. Вертикальная структура охватывает последовательность процедур контроля, соответствующую единой логике планово-управленческого цикла. Выделяется стратегический, тактический и оперативный контроль. Стратегический контроль направлен на оценку степени достижения основной (генеральной) цели корпорации, а также стратегических целей, ставящихся в рамках товарной, ценовой, сбытовой и коммуникативной политик. Он охватывает достаточно длительный промежуток времени (5, 10, 15 лет) и является основным видом контроля итоговых результатов финансово-хозяйственной деятельности. Тактический контроль оценивает эффективность мероприятий, проводимых в течение непродолжительного отрезка времени (как правило, 1-1,5 года) и может рассматриваться как контроль промежуточных результатов процесса реализации стратегии. Этот вид контроля особенно важен для ведения хозяйственной деятельности корпорации, в значительной степени подверженной влиянию изменений рыночной конъюнктуры неизбежным на занимаемых ими сегментах. Цель тактического контроля – своевременная реакция на изменение конъюнктурных условий, особенно на появление лимитирующих и ограничивающих факторов. Оперативный контроль призван оценивать результаты предпринимательской деятельности в течение очень коротких промежутков времени. Это, по существу, постоянный контроль, который можно характеризовать как мониторинг промежуточных результатов. Горизонтальная структура системы контроля включает структурно-функциональные результаты хозяйственной деятельности корпорации. Она предусматривает оценку результативности в производственной, коммерческой, финансовой и коммуникативной сферах, образующих единую систему управления корпоративной структурой. В рамках горизонтального контроля рассматриваются дополнительные показатели эффективности, которые не позволяют охарактеризовать совокупную деятельность корпорации, но рассматривают возможность контроля и поиска своевременных мер воздействия на отдельные структурные организации с целью достижения единого результата. Являясь неотъемлемой частью процесса управления корпорации, контроль выполняет две функции: первая предусматривает простую фиксацию величин достигнутых показателей степень их отклонения от запланированных; вторая функция связана с анализом причин возникновения таких отклонений и разработкой мероприятий по преодолению негативных тенденций. Эта функция не ограничивается поверхностными объяснениями, но требует углубленных аналитических действий, раскрывающих закономерности течения конкретных рыночных процессов и прогнозных разработок. Обоснованность принимаемых решений зависит от полноты итоговых выводов, качества и уровня проводимого анализа. Для повышения степени обоснованности решений важно классифицировать выводы по их временному влиянию и степени значимости, рассматривая каждый из полученных результатов и совокупный, интегрированный результат. В процессе контроля следует использовать определенную совокупность оценочных показателей, выстроенную в соответствии с задачами контроля, обусловленными их положением в структуре контрольных процедур (горизонтальной и вертикальной). Например, на стратегическом уровне, когда оценивается результативность деятельности в длительном периоде и формируются управленческие решения на будущий период, могут быть использованы следующие показатели: - степень достижения планируемых результатов; - степень использования ситуационных факторов; - эффективность методов и техники управления; - эффективность стиля управления и внутренних коммуникаций и другие. Обобщая изложенное, следует подчеркнуть, что в основе контроля эффективности хозяйственной деятельности корпоративной структуры лежат результирующие показатели и характеристики, соответствующие целям корпорации. Он является итоговым звеном в последовательных действиях по постановке целей; разработке и реализации мероприятий, направленных на их достижение; контроле полученных результатов, обоснование выводов и рекомендации на перспективу.

[179] От лат. optium – наилучшее. [180] Более подробно см. Асаул, А. Н. Корпоративные структуры в региональном инвестиционно-строительном комплексе / А. Н. Асаул, А. В.Батрак. -СПб. : изд-во АСВ ; СПбГАСУ, 2001 [181] Понятие «вариант» произошло от латинского слова varians, что означает изменяющийся. В русском языке вариантом принято называть видоизменение, разновидность чего-либо, а также одну из нескольких редакций какого-либо произведения, официального документа или их части. [182] Критерий (от греч. kriterion – средство для суждения) в общем виде – это признак, на основании которого производятся оценка, определение или классификация чего-либо; мерило оценки. [183] Асаул, А.Н. Организация предпринимательской деятельности / А.Н. Асаул. -СПб : Питер, 2005 г. [184] Подробнее см. Асаул, А. Н. Подходы и принципы оценки эффективности корпоративной структуры / А. Н Асаул, А. В. Батрак // Современные проблемы экономики и организации промышленных предприятий : теоретич. и науч.-практ. сб. науч. тр. -СПб. : СПбГИЭУ, -2002. Вып. 2 ; Асаул, А. Н. Принципы оценки эффективности предпринимательских сетей / А.Н. Асаул, Е. Г. Скуматов // Экономические проблемы и организационные решения по совершенствованию инвестиционно-строительной деятельности : сб науч. тр. –СПб. : СПбГАСУ, 2004 – Вып.2.Т.2 ; Асаул А.М. Принципы формирования интегративного управления в инвестиционно-строительном комплексе формирования / А. М. Асаул ; В. П. Грахов // Вicник Хмельницкого нацiонального университету. - 2005. -№3(66) [185] Безусловно, любые качественные категории могут быть описаны количественными оценками с помощью балов или индексами. Но такие оценки всегда имеют элемент условности, которую можно сократить (например, с помощью соблюдения всех правил и принципов экспертного метода), но невозможно полностью исключить. Поэтому при оценке эффективности деятельности следует отдавать предпочтение количественным оценкам, используя их как для характеристики цели, так и для характеристики результата. [186] Асаул А.М. Повышение эффективности предприятий //Реформування промисловостi украïни. Погляд у XXI столiття. Матерiали V Пленуму – конференцïï : материалы пленума СЕУ. -Киев, 2001 [187] Томилов, В. В. Организационная культура и предпринимательство. учебное пособие / В. В. Томилов - СПб: Изд-во СПбУЭФ, 1994. |

||||||||||||||||||||||||||

(7.1)

(7.1) (7.2)

(7.2) (7.3)

(7.3) (7.4)

(7.4) – цена единицы j-го фактора производства;

– цена единицы j-го фактора производства; – общее количество j-го фактора производства, используемого в производственном процессе;

– общее количество j-го фактора производства, используемого в производственном процессе; (7.6)

(7.6)