«Управление и Оптимизация Производственного Предприятия»

|

|

|

|

|

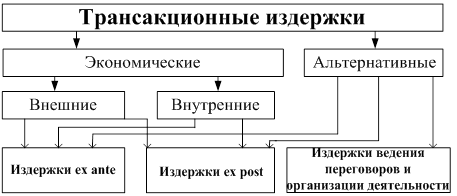

Механизм стратегического управления конкурентоспособностью вуза на рынке образовательных услуг на основе бенчмаркинга и методики распознавания образов Монография. – Таганрог: Издательство ТТИ ЮФУ, 2011. 216 с. Глава 1. Концептуальные основания конкурентной стратегии вуза на российском рынке образовательных услуг 1.2. Взаимосвязь и особенности процессов разработки и реализации стратегии конкурентоспособности вуза на современном рынке образовательных услугАктуальность проблемы управления конкурентоспособностью высших учебных заведений на отечественном и мировом рынках обусловлена выделенными нами в п.1.1. тенденциями развития рынка образовательных услуг. На сегодняшний день в научно-практических исследованиях отсутствуют общепринятая концепция оценки и четкий механизм конкурент-менеджмента организаций, функционирующих на рынке образовательных услуг в качестве их основного носителя и провайдера. Данный факт требует рассмотрения алгоритма изучения конкурентоспособности предприятий, являющихся субъектами товарного и денежного рынков [18]. Традиционно под конкурентоспособностью организации понимают ее возможность в течение длительного времени функционировать на рынке наравне с другими предприятиями той же отрасли. Из множества существующих определений данного понятия наиболее интересной и универсальной, на наш взгляд, является трактовка Перцовского Н.И. Автор считает, что конкурентоспособность является обобщающим показателем жизнестойкости предприятия, его умения эффективно использовать свой финансовый, производственный, научно-технический и трудовой потенциал; это возможность эффективной хозяйственной деятельности и ее практической прибыльной реализации в условиях конкурентного рынка [68, C.74-94]. Ромашова И., говоря о предприятиях, предлагает опираться на следующие признаки их конкурентоспособности: удовлетворенность и повторное возвращение потребителей в организацию, отсутствие претензий общества, акционеров и партнеров, гордость работников принадлежностью к предприятию, которое является привлекательным местом работы для других людей [104]. Фатхутдинов Р.А. видит в конкурентоспособности, прежде всего, преимущество предприятия по отношению к другим предприятиям данной отрасли внутри страны и за ее пределами [112]. И, как нам представляется, ему же принадлежит наиболее научно-обоснованный и практико-ориентированный подход к трактовке данного понятия применительно к высшему учебному заведению. Автор считает, что конкурентоспособность вуза – это его способность готовить конкурентоспособных специалистов на внутреннем и внешнем рынках труда, создавать конкурентоспособные новшества и вести успешную политику в каждой сфере своей деятельности; при этом механизм конкурент-менеджмента включает миссию и связи вуза с внешней средой, применение инструментов инновационной экономики, методы, принципы и функции управления [112, C.37-38]. Следовательно, механизм управления конкурентоспособностью вуза сосредоточен на усилении и использовании в борьбе конкурентных преимуществ, базовыми элементами которых являются ресурсы компании, конкурентные возможности, ключевые и отличительные компетентности, стратегически значимые активы и успехи на рынке [111, C.133-144]. Устойчивость конкурентных преимуществ обеспечивают, прежде всего, стратегические компетенции и активы. При этом под компетенциями понимают наиболее сильные направления деятельности организации, а активы представляют собой какие-либо ресурсы, которые превосходят аналогичные ресурсы конкурентов по определенным параметрам. Тогда учет технических возможностей и издержек возникновения и поддержания компетенций и активов выступает отправной точкой формулирования стратегии конкурентоспособности [119]. Однако, согласно мнению академика Клейнера Г.Б., в связи с закономерным экономическим развитием и переходом к экономике знаний становится неактуальным делать упор на конкурентных преимуществах, достижение которых, безусловно, должно стимулироваться, но носить потенциальный характер и использоваться только при необходимости. То есть «наличие конкурентных преимуществ у предприятия должно препятствовать развязыванию конкурентной войны с ним» [51, C.36-37]. Клейнер Г.Б. отмечает, что «более важным для объективной оценки предприятия представляется наличие у него возможностей для длительного развития вне конкурентной борьбы! При этом под развитием мы понимаем функционирование предприятия в рыночной среде, сопровождающееся активными инновационными воспроизводственными процессами. Такое предприятие естественно назвать внеконкурентоспособным, т.е. способным к функционированию и развитию как бы «без помощи» конкурентов, безотносительно к ним, т.е. вне конкурентной борьбы. Хорошим, по точному определению, является не тот бегун, который побеждает соперников, а тот, который развивает высокую скорость без всяких соперников!» [51, C.37; 62, C.49] Кроме того, переход к экономке знаний смещает акцент с конкурентной борьбы на сочетание соперничества и сотрудничества между субъектами рынка [51]. На наш взгляд, стратегии конкурентоспособности и внеконкурентоспособности, несмотря на существенное различие в уровне зависимости от стратегий конкурентов и ориентации на краткосрочные и долгосрочные результаты, все же не являются противоречащими. Обе данные стратегии, в целом, преследуют одну цель – эффективное функционирование и стабильное развитие организации, что в условиях глобализации становится возможным только при сбалансированности соперничества и сотрудничества субъектов рынка. Подобное сочетание реализуется посредством интеграционных стратегий, обмена лучшим опытом и т.п. Таким образом, интегрируя традиционный подход и подход с точки зрения экономики знаний [93], можно отметить основные особенности процессов разработки и реализации стратегии конкурентоспособности вуза на рынке образовательных услуг и взаимосвязь между ними, а именно: 1) целью формирования стратегии организации, функционирующей на рынке образовательных услуг, является не только победа в конкурентной борьбе, но и обеспечение стабильного развития, согласованного с эволюцией внешней и внутренней среды, то есть эффективности деятельности в краткосрочном и долгосрочном периоде, что, в свою очередь, отразится на ее конкурентной позиции; 2) функционирование вуза (приложение 3) должно сопровождаться активацией инновационных и воспроизводственных процессов, что связано, прежде всего, с мониторингом потребностей в изменениях каких-либо параметров деятельности, направленной на повышение ее эффективности, и политикой в области воспроизводства потенциала высшего учебного заведения; 3) механизм формирования стратегии эффективного функционирования на рынке образовательных услуг включает формулирование миссии (стратегическая цель и предназначение), выявление потребностей, анализ факторов внешней и внутренней среды, применение инновационных инструментов, принципов и методов экономики и управления, обеспечение сбалансированности и качества внешнего и внутреннего маркетинга организации; 4) организация деятельности высшего учебного заведения должна быть направлена на поиск возможностей и путей сотрудничества с другими организациями, функционирующими на рынке образовательных услуг, что может быть также осуществимо в русле формирования потенциальных конкурентных преимуществ. Опираясь на указанные выше особенности, отметим основные направления взаимосвязанных процессов разработки и реализации стратегии вуза, обеспечивающих не только его конкурентоспособность, но даже и внеконкурентоспособность: 1) реализацию постоянного мониторинга эффективности функционирования вуза и качества предоставляемых образовательных услуг, что требует разработки соответствующей методики; 2) создание механизма управления конкурентоспособностью вуза на рынке ОУ путем стимулирования и развития основных конкурентных преимуществ; 3) внесение требуемых корректив в стратегию и принципы функционирования высшего учебного заведения с целью адаптации к изменению потребностей внешней и внутренней среды; 4) создание условий, обеспечивающих усиление взаимосвязей вуза с другими организациями, влияющими на степень конкурентоспособности вуза в процессе предоставления им ОУ, что послужит стимулом для укрепления процессов сотрудничества и обмена опытом. При этом следует помнить, что в современных условиях небесплатности любых рыночных трансакций [20; 54; 83] целесообразность всех взаимосвязей определяется эффективностью, т.е. отношением результата к затратам, обеспечивающим данный результат. Однако в этом случае возникает особая сложность в фиксации и прогнозировании всех видов издержек, направленных на налаживание взаимоотношений между различными субъектами деятельности, поскольку их основную часть составляют так называемые трансакционные издержки, которые не являются чисто бухгалтерскими, не отражаются ни в экономической, ни в бухгалтерской отчетности и носят вероятностный характер. Данная проблема актуальна и для высших учебных заведений, функционирующих на рынке образовательных услуг [94]. В связи с этим становится целесообразным рассмотрение вопроса, касающегося исследования динамического аспекта существования трансакционных издержек у вуза в процессе реализации им образовательных услуг на различных этапах жизненного цикла. Существуют различные классификации трансакционных издержек, которые мы считаем необходимым объединить и расширить путем установления взаимосвязи между ними и выделения их нового типа, – альтернативные, под которыми понимаем физические, психологические и материальные затраты, не учитываемые в бухгалтерской отчетности и возникающие в связи с особенностями функционирования самого вуза при реализации им образовательных услуг. Альтернативные трансакционные издержки не являются чисто экономическими, но их величина является той мотивирующей силой, которая определяет характер экономических отношений (поведения) субъектов деятельности наряду с внешними и внутренними, которые можно условно назвать экономическими. На рис. 2 показаны основные типы трансакционных издержек, рассматриваемых в данном исследовании.

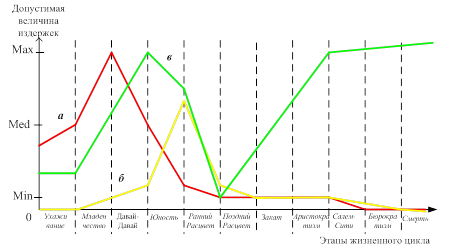

Рисунок 2 – Виды трансакционных издержек Доминантная структура рассматриваемых видов трансакционных издержек претерпевает изменения в процессе жизненного цикла образовательной услуги (см. рис.1). Так, на этапе маркетинговых исследований и разработки ОУ преобладают внешние и альтернативные трансакционные издержки. Внешние трансакционные издержки ex ante направлены на поиск информации о возможности дополнительного финансирования, на налаживание вертикальных отношений с другими субъектами рынков труда и образовательных услуг, на стимулирование поддержки в осуществлении различного рода мероприятий, связанных с аккредитацией программ, их методическим и материально-техническим оснащением. Альтернативные трансакционные издержки вызваны необходимостью формирования убежденности в актуальности и перспективности разрабатываемых ОУ, а также в наличии у вуза ресурсов для их поддержки и реализации. На этапе пробного маркетинга возникают внутренние трансакционные издержки, связанные с необходимостью в проведении изменений и последующей координацией в соответствующих структурах организации: организационно-управленческой, производственной, экономической, технологической, социальной, социотехнической, нормативно-правовой и информационной. Данный этап может сопровождаться альтернативными трансакционными издержками, вызванными необходимостью адаптации сотрудников к смене приоритетных видов деятельности, целей, стратегий, идей и распределению ответственности, времени и сил между реализацией уже существующих и новых образовательных услуг. Внешние трансакционные издержки на этапе пробного маркетинга связаны, прежде всего, с поиском информации о потребностях и особенностях потенциальных потребителей и партнерах, поставщиках ресурсов. Здесь появляются затраты на заключение, контроль реализации и юридическую защиту контрактов и договоров по осуществлению и поддержке оказания образовательных услуг. На этапе освоения ОУ остаются те же виды внешних и внутренних трансакционных издержек. Появляются новые виды альтернативных затрат, связанных с перегрузкой сотрудников, провоцирующей повышение конфликтности и истощение трудовых ресурсов, и необходимостью руководства либо в рациональном распределении нагрузки, либо в расширении кадрового состава вуза, что в любом случае должно сопровождаться выработкой определенной политики урегулирования конфликтных ситуаций и стрессогенных факторов. Этап диффузии образовательных услуг характеризуется небольшим присутствием внутренних трансакционных издержек, направленных на поддержание эффективной работоспособности организационно-управленческой, экономической, технологической, социальной, нормативно-правовой и информационной структур вуза. Внешние трансакционные издержки обусловлены, прежде всего, необходимостью удержания конкретной ОУ в своей конкурентной позиции, что влечет за собой потребность в постоянном мониторинге изменений в предпочтениях и потребностях получателей услуги, особенностях предоставления услуг у конкурентов и т.п. Альтернативные же трансакционные издержки на данном этапе не так велики, как на предыдущих, что объясняется успешным освоением, многократной реализуемостью образовательной услуги и стабильностью процедур ее предоставления. Рутинизация образовательной услуги связана с практическим отсутствием внутренних трансакционных издержек вследствие постоянства и устойчивости всех функционирующих элементов ОУ, в том числе и обеспечивающих ее структур вуза. Острая конкуренция на рынке требует стабильных внешних трансакционных затрат, направленных на поиск информации о потребителях, поставщиках, партнерах, конкурентах, на заключение договоров, контрактов и контроль за отсутствием оппортунистских действий и т.п. Поскольку этап контроля качества ОУ осуществляется параллельно с этапами их освоения, диффузии и рутинизации, то структура трансакционных затрат здесь повторяет их структуру. Внешние трансакционные издержки направлены, прежде всего, на обратную связь, т.е. на поиск информации об оценке качества и эффективности образовательных услуг потребителями, государством, организациями-работодателями. Альтернативные трансакционные издержки возникают по причине получаемых результатов оценки. Так, например, в случае определения необходимости совершенствования образовательной услуги в момент устойчивого спроса на нее могут возникнуть так называемые затраты новаторов, желающих и способных ее модифицировать, но не имеющих возможности это сделать вследствие отсутствия поддержки руководства и других служащих вуза. Следует отметить, что конкретная величина определенного вида трансакционных издержек зависит от стадии жизненного цикла учебного заведения, его имиджа и положения на рынке. В этой связи считаем целесообразным рассмотреть особенности динамики трансакционных издержек вуза в процессе его жизнедеятельности на рынке образовательных услуг. Существует достаточно большое количество разнообразных моделей жизненного цикла организации (ЖЦО), авторами которых в свое время выступали Грейнер Л., Емельянов Е. и Поварницына С., Миллер Д. и Фризен П., Торберт, Чандлер А. и многие другие. В своей работе мы используем модель ЖЦО И.К. Адизеса, поскольку данная концепция позволяет сформировать комплексную модель жизненного цикла, позволяя адаптировать ее к образовательной организации. Кроме того, она учитывает влияние как внешних, так и внутренних факторов на функционирование и развитие вуза, позволяет наиболее полно определять потребности и «диагностировать проблемы организации и проводить организационные изменения для их преодоления» [118, C.85] на различных этапах роста и старения. Согласно данной модели, каждая организация проходит в своем развитии следующие этапы: Ухаживание, Младенчество, Давай-Давай, Юность, Расцвет (может подразделяться на ранний и поздний), Закат, Аристократизм, Салем-Сити, Бюрократизм, Смерть [1]. Данные стадии вполне могут быть применимы к характеристике жизненного цикла вуза с поправкой на основную направленность его деятельности – предоставление образовательных услуг в качестве смешанного блага (приложение 4). Так, на этапе Ухаживания, когда только существует идея о создании нового вуза, уже можно говорить о появлении трансакционных издержек. В основном это внешние трансакционные издержки – затраты, связанные с поиском информации о ситуации на образовательном рынке и рынке труда (о ценах, потенциальных потребителях и т.д.) и, возможно, с поиском инвесторов и других заинтересованных лиц, в том числе государства. Существуют также и альтернативные издержки, касающиеся формирования преданности, что становится особенно важным при создании коммерческого вуза. Учредитель убеждает себя и заинтересованных лиц в том, что его идея о создании конкретной высшей школы – актуальна и перспективна, поскольку существуют неудовлетворенные потребности целевой аудитории в услугах определенного качества и объема, на которых стоит сосредоточить внимание в рамках функционирования данного вуза. От того, насколько качественные и объемные затраты в этом смысле осуществит учредитель, зависит будущее данного учебного заведения. Ухаживание заканчивается подписанием соответствующих регистрационных документов (внешние трансакционные издержки ex ante, связанные с вертикальными отношениями субъектов рынка образовательных услуг), и начинается новый этап существования вуза, именуемый Младенчество. Теперь, когда организация уже реально существует, к издержкам по поиску информации добавляются издержки, связанные с заключением договоров, контрактов, и незначительные издержки по контролю за реализацией контрактов. Так как вуз еще очень юн и требует постоянных денежных вливаний, обеспечивающих его рост и развитие, то затраты на юридическую защиту контрактов и защиту от третьих лиц практически не предусматриваются. Зато существует великое множество альтернативных трансакционных издержек. Остаются, например, затраты на поддержание преданности идеи, а также оценки реальности планов руководителя. Появляются издержки, связанные с принятием решений безотносительно к предыдущему опыту, а также затраты, связанные со стимулированием поддержки, например, государства, семьи или привычного окружения учредителя и т.д. На этапе Давай-Давай вуз начинает устойчиво процветать, активно удовлетворяя потребности в определенных образовательных услугах. Начинается период, характеризующийся наибольшим количеством трансакционных издержек. Здесь представлены все виды внешних и множество альтернативных трансакционных затрат. Поскольку вуз работает в режиме нон-стоп, то перегрузки сотрудников – обычное явление, а воспринимаемые руководителем возможности вуза как неограниченные создают служащим дополнительные трудности по адаптации к постоянной смене приоритетных образовательных услуг, новых ветвей ЖЦ ОУ, целей, стратегий, разрабатываемых идей, видов деятельности и т.д. Необходимо отметить также, что на данном этапе появляется некое подобие четкой и постоянной организационной структуры, что дает возможность говорить о появлении нового вида трансакционных издержек – внутренних, связанных с формированием и координацией данной структуры. Юность – противоречивый этап в жизни вуза, поскольку он обладает достаточным материальным потенциалом и способностью частичного предвидения и контроля действий рынка, но не имеет организационного потенциала, позволяющего реализовывать экономический потенциал [109, C.176]. Здесь следует особое внимание уделить альтернативным трансакционным издержкам, возникающим во многом из-за складывающейся в данном образовательном учреждении определенной организационной культуры. На данном этапе организационная культура не способна выполнять своих основных регулятивно-стабилизационно-воспитательных функций. Поэтому в вузе возникает множество затрат, связанных с урегулированием различных конфликтов. Например, конфликт между старожилами и новичками появляется в результате сложившейся в группе ментальности, основанной на синдроме групповой принадлежности и фундаментальной ошибке атрибуции (причинном приписывании), когда постоянно встает вопрос «мы или они», и ответ на данный вопрос выглядит таким образом: «Мы, так как все наши успехи зависят только от нас, вуз обязан нам всем, а они – чужие!». Новичкам приходится постоянно доказывать право работать в данной образовательной организации, иметь свое мнение и отстаивать идеи, тратя на это гораздо больше энергии, чем потребовалось бы от старожилов. На этапе, именуемом И. Адизесом – Ранний Расцвет, достигается баланс между гибкостью и контролируемостью. Вуз находится на пике своего подъема. Тратятся большие средства, но в результате образовательная организация получает еще больше, максимально реализовывая свою основную цель существования. Однако на данном этапе присутствует и большое количество незначительных по объему трансакционных издержек. Это и внешние, и внутренние издержки, возникающие благодаря наличию четкой организационной структуры в вузе. Интересными и с точки зрения нашего исследования представляются затраты на сохранение ценностей организационных культур. Воспитание приверженности ценностям, их защита считается одним из самых приоритетных направлений в деятельности образовательной организации. А вот альтернативные трансакционные издержки здесь не так распространены. Среди них можно выделить лишь незначительные затраты, возникающие в процессе проведения различного рода переговоров. По мере перехода к состоянию Позднего Расцвета вуз теряет гибкость, начинает ориентироваться на старые модели, все больше апеллировать к прошлому опыту. К моменту Заката новые возможности уже рассматриваются как проблемы. Учащаются так называемые психологические издержки новаторов – фрустрации из-за невозможности попробовать что-то необычное, перспективное в рамках установленных ограничений. Это основной вид альтернативных трансакционных издержек, присутствующих на данных этапах. Стоит отметить и снижение затрат, связанных с поиском информации (в том числе о потенциальных потребностях потребителей, способных быть удовлетворенными посредством определенных образовательных услуг). Поскольку вуз все чаще ориентируется на прошлый опыт, предпочтение отдается «старым» связям, «проверенным» партнерам, сегментам и т.д., а значит, информационных трансакционных издержек все меньше. Высшее учебное заведение, переходя на этап Аристократизма, практически перестает испытывать необходимость в затратах, возникающих в связи с созданием, совершенствованием и развитием внутрифирменной структуры. Сотрудники и руководство на данном этапе больше заботятся о поддержании традиций, соблюдении формальностей в одежде, избегании конфликтов и исключении каких бы то ни было нововведений. В этой связи говорят о появлении нового вида издержек – «политических». Главный лозунг на данном этапе: «Не гнать волну» [1, C.148-162]. Работники не хотят нарушать статус-кво, предпочитают не думать о завтрашнем дне и карают тех, кто ведет себя иначе. На этапах Салем-Сити и Бюрократизма преобладают альтернативные трансакционные издержки. Служащие не уделяют времени борьбе с проблемами вуза, они больше не занимаются совершенствованием процесса предоставления услуг, потребностями и интересами потребителей, только выясняют отношения внутри коллектива. Конфликты и поиск «виноватых» в приближающемся крахе организации охватывает всех. Оставшиеся работники бюрократической организации – администраторы тратят свои силы только на поддержание ритуалов. Поскольку вуз замыкается на себе самом, служащим остается лишь, сохраняя видимость работы, рьяно охранять сложившиеся правила и нормы. Уже не существует образовательной организации для потребителей. Здесь есть только огромное количество препон, на преодоление которых потребители тратят много сил и энергии (в этой связи можно говорить об альтернативных издержках потребителей). Следует отметить, что на этапе Бюрократизма любой вуз может просуществовать достаточно долго благодаря поддержке государства, на стимулирование которой необходимы также альтернативные трансакционные издержки. Когда наступает этап Смерти образовательной организации, можно говорить только об альтернативных трансакционных издержках ex post, возникающих в результате ликвидации рабочих мест и необходимости поиска нового места трудоустройства. На рис. 3 в общем виде представлена эволюция структуры трансакционных издержек в вузе в процессе его жизнедеятельности. При этом в качестве допустимого уровня издержек рассматриваются величины показателей в рамках диапазона их пороговых значений (min и max), превышение которых сигнализирует о наличии патологических проблем в конкретной области деятельности вуза.

Рисунок 3 – Сопоставление динамики трансакционных издержек оказания образовательных услуг на протяжении жизненного цикла вуза: внешних (а), внутренних (б), альтернативных (в) Отслеживание динамики трансакционных издержек позволяет не только отмечать нефиксированные затраты работников вуза, но и намечать направления корректирующих мероприятий в функционировании для устранения организационных проблем. Так, например, превышение максимального значения внешних трансакционных издержек свидетельствует о неблагополучии во взаимодействии (горизонтальных или вертикальных отношениях) вуза с внешней средой и целесообразности проведения изменений с акцентом на данной конкретной сфере или, например, рассмотрения возможности выхода на новый рынок. Превышение внутренних трансакционных издержек демонстрирует наличие проблем во внутренней среде, неэффективность существующей организационно-управленческой структуры, что требует концентрации усилий именно на этой области. Значительное же превалирование альтернативных трансакционных издержек над другими типами трансакционных затрат свидетельствует о патологических организационных проблемах, отсутствии внимания к человеческому фактору, полной утрате гибкости в функционировании вуза. Следовательно, процесс управления высшим учебным заведением должен быть ориентирован, прежде всего, на нивелирование данных проблемных областей в деятельности. В противном случае вуз будет продолжать терять хорошие конкурентные позиции, а его дальнейшее функционирование на рынке образовательных услуг будет недолгим. Таким образом, конкретная структура и величина трансакционных издержек определяются моментом пересечения жизненных циклов вуза и предоставляемых им образовательных услуг. Мониторинг данного типа затрат позволяет не только диагностировать характер и локализацию проблем учебного заведения в процессе реализации своей основной функции, но и намечать пути повышения качества и эффективности образовательных услуг с целью повышения их конкурентоспособности на рынке. Следует уделить особое внимание трансакционным издержкам потребителей образовательных услуг, зависящих от фазы жизненного цикла ОУ, особенностей функционирования вуза, социально-экономической политики страны. В целом они могут быть представлены в виде классификации, предложенной нами на рис. 2, но с иным содержательным наполнением. Так, в качестве внешних трансакционных издержек ex-ante могут быть рассмотрены: - издержки поиска достоверной информации о вузе, его ориентированности на изменение ситуации на рынке труда, о видах предоставляемых им образовательных услуг, их популярности и т.п., - издержки измерения эффективности и качества предоставляемых вузом образовательных услуг, - издержки заключения договоров на оказание ОУ и оформление нового статуса (сбор необходимых документов, процесс зачисления и т.п.) Данные издержки в большей степени связаны с оценкой особенностей выражения образовательных услуг на уровнях замысла и реального исполнения (см. табл. 1). На наш взгляд, величина данных издержек в целом не оказывает решающего влияния на принятие решения о приобретении данной услуги, более значимы факторы цены, престижности вуза и специальности. Иначе обстоит дело с альтернативными трансакционными издержками потребителей, в качестве которых выступают затраты, зависящие от особенностей третьего уровня выражения образовательной услуги – ОУ с подкреплением. Примерами таких издержек могут служить: - затраты на проживание (при условии обучения в другом городе) и проезд; - оплата доступа к недостаточным или отсутствующим учебно-методическим и материально-техническим источникам; - несоответствие ожиданий (например, к уровню преподавания, качеству образовательных программ, складывающихся отношений); - физический или психологический дискомфорт, вызванный отсутствием должного личного внимания к потребителю услуги и т.п. Безусловно, величина интереса потребителей к ОУ прямо пропорциональна величине альтернативных трансакционных издержек, сопутствующих процессу ее получения. Именно поэтому для обеспечения спроса, позволяющего сохранять стабильную конкурентную позицию, вузу необходимо жестко контролировать уровень данного типа затрат путем мониторинга указанных факторов при реализации образовательных услуг. Обобщая вышесказанное, можно сделать следующие выводы. Процессы формирования и реализации эффективной стратегии конкурентоспособности вуза на рынке образовательных услуг зависит от ряда факторов (условий). Во-первых, необходимо осуществлять постоянный мониторинг эффективности функционирования высшего учебного заведения как основного носителя образовательных услуг, обеспечивающего их качество, что требует разработки соответствующей методики оценки. Целесообразным считаем включение в данную методику критериев анализа трансакционных издержек вуза, позволяющих производить экспресс-диагностику проблемных областей в деятельности, которые могут быть связаны со слабыми связями и/или отсутствием сотрудничества с другими субъектами хозяйственных отношений, сбоями в принципах работы и координировании внутриорганизационной структуры или недостаточностью внимания к человеческому фактору, а также трансакционных издержек потребителей, от величины и структуры которых зависит решение о потреблении или отказа от конкретных образовательных услуг. Во-вторых, актуальным представляется создание и внедрение механизма управления конкурентоспособностью вуза за счет повышения качества функционирования путем стимулирования и развития основных конкурентных преимуществ. В-третьих, необходимо корректировать стратегию и принципы деятельности вуза в соответствии с изменениями внешней и внутренней среды. Данные условия наряду с обеспечением сильной конкурентной позиции образовательной организации позволят ей стабильно и эффективно функционировать в современных реалиях развития рынка. |

||