«Управление и Оптимизация Производственного Предприятия»

|

|

|

|

|

Корпоративные ценные бумаги как инструмент инвестиционной привлекательности компаний Под ред. д.э.н., профессора А.Н. Асаула. – СПб: АНО «ИПЭВ», 2008. -288с. Глава 3. Бухгалтерский учет корпоративных ценных бумаг в Украине 3.3. Бухгалтерский учет операций с долговыми ценными бумагами 3.3.1. Классификация долговых ценных бумаг согласно требованиям бухгалтерского учета.

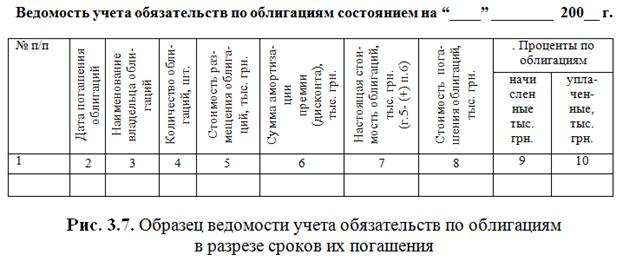

С целью бухгалтерского учета обязательства делятся на: долгосрочные, текущие, обеспечения, непредвиденные обязательства и доходы будущих периодов. Исходя из возможной природы каждого конкретного вида обязательств, ценные бумаги, с помощью которых формируются обязательства, могут быть зачислены или к долгосрочным, или к текущим обязательствам. Основным критерием признания обязательств (в том числе обязательств по ценным бумагам) долгосрочными или текущими, является срок погашения этих обязательств (операционный цикл или 12 месяцев с даты баланса). Такой подход к классификации обязательств принят в большинстве стран мира. Хотя в некоторых странах (например, в Великобритании) для такой классификации используется только календарный год. Основное отличие текущих обязательств от долгосрочных заключается в том, что их погашение требует использования тех ресурсов, которые из-за отсутствия последних могли бы быть использованы в текущей деятельности компании. Долгосрочные обязательства компании по ценным бумагам с целью учета делятся на обязательства по облигациям, векселям и залоговым, а текущие представлены краткосрочными векселями. Векселя в данном случае рассматриваются как ценные бумаги, а не средство расчета за товары, работы, услуги. На Рис. 3.7 представлена классификация долговых ценных бумаг.

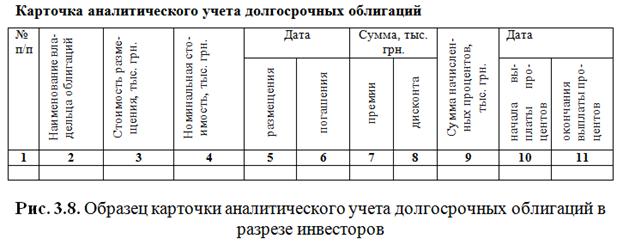

Рис. 3.7. Классификация долговых ценных бумаг согласно требованиям бухгалтерского учета Итак, долговые ценные бумаги можно определить как объект учета, предусматривающий обязательство компании уплатить кредитору определенную сумму средств (номинальную стоимость) в определенный момент в будущем и, как правило, проценты, рассчитанные по процентной ставке. Критерии признания долговых ценных бумаг как финансовых обязательств целесообразно разделить на критерии признания: - обязательств вообще; - долговых ценных бумаг (облигаций, векселей) в частности. Долговые ценные бумаги, признаются обязательствами, если: - их оценка может быть достоверно определена; - существует вероятность уменьшения экономических выгод в будущем при их погашении. Облигации со сроком погашения более десяти лет с даты эмиссии относятся к бессрочным облигациям. В зависимости от стоимости приобретения облигаций, их можно разделить на: - облигации по номинальной стоимости; - облигации с премией (цена продажи выше номинальной стоимости); - облигации с дисконтом (цена продажи ниже номинальной стоимости). В зависимости от категории облигаций, последние, с целью бухгалтерского учета, делятся на процентные и беспроцентные (целевые), причем последние продаются по цене значительно ниже номинала (с дисконтом) и имеют целевой характер. В балансе долговые ценные бумаги показываются как: - прочие долгосрочные финансовые обязательства (для долгосрочных ценных бумаг); - векселя выданные (для краткосрочных ценных бумаг). В свою очередь, векселя в бухгалтерском учете классифицируются по критерию валютного номинала (в национальной валюте и в иностранной валюте). Что касается векселей как активов, то для них существует особый порядок признания. Поскольку вексель является одновременно и расчетным документом, и ценной бумагой, то в зависимости от его сути (ценнобумажная или долговая), преобладающей в операции, он признается в бухгалтерском учете и финансовой отчетности: - или как дебиторская задолженность, - или как финансовая инвестиция. В России принято обязательства рассматривать как источники средств; в Украине – как задолженность организации, возникшую вследствие прошлых событий и погашение которой в будущем, как ожидается, приведет к уменьшению ресурсов компании, воплощающих в себе экономические выгоды; в Канаде – как стоимостное выражение подлежащих возмещению расходов по выполнению обязательств; в Польше – как процесс погашения долгов, возникших в результате прошлых событий в достоверно определенной стоимости, которая приводит к использованию уже полученных или будущих активов предприятия; в США – как возможный отказ от экономических выгод в будущем, обусловленный ныне существующими обязательствами организации по передаче активов или предоставлению услуг другим организациям в будущем в результате операций или событий, которые имели место в прошлом.[103] Кроме общих, необходимы дополнительные критерии признания долговых ценных бумаг, что позволит предупредить вероятность возникновения ошибок при отнесении тех или иных объектов учета к категории долговых ценных бумаг и обеспечит достоверность и полноту отчетности. К таким критериям признания долговых ценных бумаг можно отнести: - возможность привлечения денежных средств на продолжительный период без залога имущества; - четко установленный срок погашения ценных бумаг; - безусловное обязательство уплатить в определенный срок определенную сумму денег (номинальную стоимость) владельцу ценной бумаги; - необходимость периодического начисления и уплаты процентов независимо от результатов финансово-хозяйственной деятельности компании (если иное не предусмотрено условиями выпуска). Долговые ценные бумаги представлены в составе обязательств компании: облигациями и векселями. При размещении облигаций среди инвесторов, для улучшения организации первичного учета, предлагается передачу сертификатов облигаций следует оформлять актом приемки-передачи ценных бумаг, образец которого представлен в Приложении 10. Аналитический учет обязательств по облигациям следует вести в ведомости учета обязательств по облигациям, которая формируется по срокам их погашения (Рис. 3.7). Дополнительно целесообразно открыть на каждого инвестора карточку аналитического учета долгосрочных облигаций (Рис. 3.8).

Содержащую более детальную информацию для использования в бухгалтерском учете. Если компания выпускает несколько видов облигаций (именные, на предъявителя; процентные, целевые, дисконтные), то аналитический учет следует вести по каждому виду облигаций отдельно. В дальнейшем информация обобщается в разделе 2 Журнала 3 “Учет расчетов с бюджетом, долгосрочных и текущих обязательств”, типовая форма которого предложена приказом Министерства финансов Украины от 29.12.2000г. № 356. Учет операций с облигациями имеет свои особенности, обусловленные ценой продажи, начислением процентов, сроками размещения облигаций. Цена реализации облигаций чаще всего отличается от номинала. Это связано с отличием между рыночной и предложенной номинальной процентной ставкой. Номинальная процентная ставка – это ставка процентов, выплачиваемых владельцам долговых ценных бумаг, рассчитанная на основании номинальной стоимости ценных бумаг. Такая процентная ставка и сумма процентов остаются фиксированными на протяжении всего срока заимствования. Рыночная процентная ставка – это ставка, основанная на суммах, выплачиваемых на инвестиционном рынке по долговым ценным бумагам с похожими условиями заимствования и риска. Рыночная процентная ставка колеблется каждый день. Однако эмитент, выпуская долговые ценные бумаги, решает, какую номинальную процентную ставку надо объявить для того, чтобы она отвечала текущей и будущей конъюнктуре финансового рынка. Поскольку компании не контролируют рыночную процентную ставку, то очень часто на дату размещения долговых ценных бумаг возникает разница между рыночной и номинальной процентными ставками. Если рыночная процентная ставка выше номинальной, то стоимость размещения ценных бумаг будет ниже их номинальной стоимости. В таком случае долговые ценные бумаги выпускаются со скидкой (дисконтом). Если рыночная процентная ставка ниже номинальной процентной ставки долговых ценных бумаг, то рыночная стоимость таких ценных бумаг будет превышать их номинальную стоимость. В этом случае долговые ценные бумаги размещаются с премией. Соответственно, полученные скидки или премии подлежат амортизации одним из предусмотренных законодательством способов: прямолинейного списания и методом эффективной ставки процента. На дату погашения данного вида ценных бумаг текущая стоимость облигаций будет равняться их номинальной стоимости. При отражении операций выпуска корпоративных облигаций, с целью детализации и конкретизации учетной и отчетной информации, профессор М. П. Войнаренко и доцентом Пономаревой предусмотрено открытие в учете нового счета 32 “Ценные бумаги, предназначенные для обращения”, а к нему – дополнительного субсчета 323 “Облигации собственной эмиссии”, по дебету которого будут отражаться эмитированные предприятием облигации, а по кредиту – их размещение среди инвесторов. Соответственно, в учете для отражения операций выпуска и размещения облигаций будут осуществлены записи: 1) эмитированные облигации: Дт 323 “Облигации собственной эмиссии” Кт 521 “Обязательства по облигациям” 2) размещенные облигации: Дт 377 “Расчеты с другими дебиторами” Кт 323 “Облигации собственной эмиссии” Процесс выпуска и размещения облигаций связан с определенными организационными расходами (услуги аудитора, регистратора, налоги, публикация в средствах массовой информации и т. п.). Существующая методика учета не акцентирует внимание на порядке учета и списания данного вида расходов. Согласно американским стандартам учета (GAAP), эти расходы трактуются как отсроченные расходы, хотя по своей сути не являются активом, поскольку не приносят будущих выгод. Они амортизируются на протяжении срока действия облигации аналогично дисконту или премии. Существует также мнение, что такие расходы должны или списываться как расходы текущего периода, или уменьшать соответствующее обязательство, то есть прибавляться к дисконту (вычитаться с премии) и посредством амортизации последних списываться на протяжении срока действия облигации.[104] Если облигации выпускаются с премией, то организационные расходы должны покрываться за счет такой премии, а если ее недостаточно – за счет нераспределенной прибыли (непокрытых убытков) прошлых лет. Если же облигации выпускаются с дисконтом, то организационные расходы должны покрываться за счет нераспределенной прибыли (непокрытого убытка) прошлых лет. Соответственно, в учете будут осуществлены записи: 1) оплачены услуги посторонних организаций, связанные с выпуском облигаций: Дт 377 “Расчеты с прочими дебиторами” Кт 311 “Текущие счета в национальной валюте” 2) отражены расходы на выпуск и распространение облигаций: * если облигации выпущены с премией: Дт 522 “Премия по выпущенным облигациям” Кт 377 “Расчеты с прочими дебиторами” * если облигации выпущены с дисконтом: Дт 441 (442) “Нераспределенная прибыль (непокрытые убытки)” Кт 377 “Расчеты с прочими дебиторами” В Приложении 9 представлен порядок учета облигаций, согласно действующей методике, на основе данных ОАО “Днепропетровский агрегатный завод”, который производит агрегаты для авиационной промышленности, технологическое оборудование для пищевой и комбикормовой промышленности, швейные и электробытовые машины и приборы и т. п. Это одно из немногих машиностроительных акционерных обществ Украины, осуществивших выпуск корпоративных облигаций. Для выкупа облигаций собственной эмиссии с целью детализации и конкретизации учетной информации необходимо ввести к счету 32 “Ценные бумаги, предназначенные для обращения” дополнительный субсчет 324 “Тиражные облигации”, по дебету которого будет показываться их выкуп, а по кредиту – аннулирование. В учете данная операция будет иметь вид: 1) выкуп облигаций собственной эмиссии: Дт 324 “Тиражные облигации” Кт 311 “Текущие счета в национальной валюте” 2) аннулирование выкупленных облигаций: Дт 521 “Обязательства по облигациям” Кт 324 “Тиражные облигации” В налоговом учете сумма, привлеченная в результате эмиссии, не относится к валовому доходу, а номинальная стоимость облигации, выплачиваемая ее владельцу при погашении последней, – к валовым расходам. Это же правило распространяется и на сумму премии при размещении облигаций (такой вывод сделан на основании пп. 7.9.1 Закона Украины «О внесении изменений в Закон Украины “О налогообложении прибыли предприятий”» от 24.12.02 г. № 349 -IV, согласно которому к валовому доходу не относится вся сумма, привлеченная в результате размещения облигаций). Если облигация была эмитирована с дисконтом, то сумма дисконта будет отражена в составе валовых расходов в периоде выкупа (погашения) такой облигации. Проценты, начисленные по облигациям, отражаются в составе валовых расходов в том периоде, в котором осуществляется выплата.

[103] Бутынец Ф.Ф., Соколов Я.В., Панков Д.А., Горецкая Л.Л. Бухгалтерский учет в зарубежных странах: Учебное пособие. – Житомир: ЧП «Рута», 2002. – 660 с. [104] Бутынец Ф.Ф., Соколов Я.В., Панков Д.А., Горецкая Л.Л. Бухгалтерский учет в зарубежных странах: Учебное пособие. – Житомир: ЧП «Рута», 2002. – 660 с. |

||