«Управление и Оптимизация Производственного Предприятия»

|

|

|

|

|

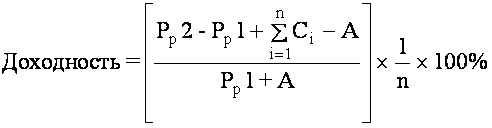

Рынок ценных бумаг Конспект лекций. Таганрог: Изд-во ТРТУ, 1998. 135с. Тема 3. Облигации. Государственные долговые обязательства 3.4. Государственные долговые обязательства в России3.4.2. Современная практика выпуска правительственных ценных бумагПервым шагом в развитии современного рынка государственных ценных бумаг стал Государственный республиканский внутренний заем 1991 г. Впервые в истории рынка создан механизм, позволяющий осуществлять перепродажу облигаций, что обеспечило ликвидность данного инструмента. Заем имеет следующие основные характеристики. Эмитент - Министерство финансов РФ. Цель выпуска - покрытие задолженности республиканского бюджета Центральному банку РФ, образовавшейся по состоянию на 1 декабря 1990 г. Заем выпущен в виде облигаций номиналом 100 тыс. руб. Срок обращения займа - 30 лет (с 1 июля 1991 г. по 30 июня 2021 г.) Котировки на облигации устанавливаются еженедельно. Банк России выступает в качестве посредника при обслуживании займа. Доход по ценной бумаге складывается из купонного платежа и курсовой разницы. Купонная ставка - 15% годовых. Доходность облигации к аукциону рассчитывается следующим образом:

где С - доход по купону; Рp1 - цена покупки облигации, руб.; Рp2 - цена продажи, руб.; n - количество лет до продажи; А - накопленный доход, выплачиваемый продавцу облигации (отвлеченные средства инвестора); i - порядковый номер купонной выплаты. Своеобразной формой внутреннего государственного долга РФ являются товарные долговые обязательства. В соответствии с федеральным законом от 01.06.95 № 86-ФЗ "О государственных товарных долговых обязательствах" государственные долговые товарные обязательства признаны в виде облигаций государственных целевых беспроцентных займов на приобретение товаров народного потребления, включая легковые автомобили, целевых чеков на приобретение легковых автомобилей, чеков "Урожай-90", целевых вкладов на приобретение легковых автомобилей, обязательств государства перед сдатчиками сельскохозяйственной продукции. По государственным долговым товарным обязательствам установлен десятилетний срок исковой давности. Предполагается, что государственная программа погашения долга будет содержать следующие условия погашения государственных долговых товарных обязательств: - предоставление товаров, обусловленных в облигациях; - выкуп государственных долговых товарных обязательств по сложившимся на момент исполнения потребительским ценам; - зачет задолженности государства при приватизации государственного имущества; - взаимозачет при наличии встречных обязательств гражданина перед государством; - перевод задолженности в государственные ценные бумаги, в том числе обеспеченные валютой и золотом; - перевод задолженности во вклады граждан в государственные пенсионные, страховые медицинские и другие фонды. Государственные краткосрочные бескупонные облигации (ГКО) В начале 1992 г. Банк России начал разработку проекта по созданию современного рынка государственных ценных бумаг в России, и к 1993 г. были созданы условия для полноценного функционирования рынка государственных облигаций. Выпуск облигаций решено было начать с эмиссии облигаций со сроком обращения три месяца, постепенно вводя в обращение более долгосрочные инструменты. Нормативной основой обращения являются "Основные условия выпуска и обращения ГКО" (утверждены в феврале 1993г.). Эмиссия осуществляется отдельными выпусками (сериями) по системе электронной безбумажной технологии. Срок обращения - три, шесть месяцев и один год. Под функционирование рынка была создана соответствующая инфраструктура: - эмитент - Министерство финансов РФ; - агент размещения и погашения‑ Банк России (выполняет функции по обслуживанию выпуска, контроля, организации денежных расчетов); - официальные дилеры ‑ коммерческие банки, финансовые компании, брокерские фирмы, с каждым их которых Банк России заключает специальный договор. Дилер осуществляет сбор заявок от инвесторов (российских и иностранных юридических и физических лиц), ввод их в торговую систему (брокерские операции), проводит собственные операции с облигациями; - торговая система, расчетная система, депозитарий - Московская межбанковская валютная биржа (ММВБ). Действует также сеть региональных торговых площадок, работающих в режиме реального времени (Санкт-Петербург, Новосибирск, Ростов, Екатеринбург). Министерство финансов, выпуская в обращение ГКО, получает денежные средства, необходимые для финансирования бюджетного дефицита. Эти средства заимствуют на рыночных условиях. Для участия в аукционах по размещению ГКО могут быть поданы два типа заявок: * неконкурентные, в которых указывается количество облигаций и которые удовлетворяются по средневзвешенной цене аукциона (определяется по результатам аукциона); * конкурентные, в которых указывается количество облигаций и цена, по которой инвестор готов их приобрести. Цены, как правило, указываются в процентах от номинальной стоимости облигации. Инвестор заключает с дилером договор на обслуживание (договор поручения, комиссии или трастовый). Дилер составляет реестр заявок. Конкурентные заявки ранжируются в порядке убывания указанных в них цен. Получив информацию от всех дилеров, Банк России составляет сводный реестр, на основании которого эмитент определяет цену отсечения. Конкурентные заявки с ценами выше цены отсечения удовлетворяются по указанным в них ценам. По ним определяется средневзвешенная цена аукциона, по которой, в свою очередь удовлетворяются неконкурентные заявки. Вторичная торговля облигациями осуществляется в компьютерной системе, автоматически ранжирующей заявки по ценам, а в случае их совпадения - по времени ввода. Организация учета и расчетов. Учет облигаций ведется по лицевым счетам депо в рамках двухуровневой системы регистрирующих организаций: - головного депозитария торговой системы; - субдепозитария дилеров. До начала торгов на первичном или вторичном рынке каждый инвестор обязан перечислять на специальный торговый счет в расчетной системе полную сумму денежных средств, необходимых для оплаты запланированных операций по покупке облигаций. Дилер также должен обеспечить до начала вторичных торгов резервирование инвесторами облигаций, предполагаемых к продаже. Торговая система в процессе проведения торгов контролирует остатки на торговых счетах дилеров, если средств недостаточно - ввод заявок прекращается. Удовлетворение заявок на вторичных торгах происходит в форме заключения сделок купли-продажи. Заявки с более выгодной ценой удовлетворяются раньше, чем заявки с менее выгодной. Облигации, купленные инвесторами и дилерами, подлежат периодической переоценке. Переоценка - это определение балансовой стоимости ГКО, которые находятся в портфеле инвестора или дилера на день переоценки. Переоценка производится путем умножения количества облигаций на их рыночную цену. Рыночная цена переоценки определяется как: - средневзвешенная цена аукциона на первичном рынке; - цена закрытия на вторичном рынке. Дилеры осуществляют переоценку в дни торговли (первичной или вторичной), вне зависимости от проведения операций в данный день. Инвестор переоценивает облигации только в дни проведения операций по покупке или продаже. В этот день осуществляется переоценка всех выпусков облигаций, находящихся в портфеле инвестора. Увеличение балансовой стоимости является доходом участника рынка. Определение доходности ГКО. Основой для расчета доходности является формула (3.6), применяемая с учетом особенностей данного долгового инструмента, таких как: - ГКО - краткосрочная ценная бумага; - цены на ГКО определяются в процентах от номинала; - ГКО - бескупонная облигация, доходом по ней является ценовая разница. Как правило, по ГКО считаются два варианта доходности: 1) доходность к погашению; 2) доходность к аукциону. Доходность к погашению - это показатель, характеризующий годовую эффективность инвестирования средств в ГКО при первичном размещении или на вторичных торгах с учетом того, что инвестор держит облигации до погашения, то есть получает в конце срока обращения их номинальную стоимость (100%) (3.7).

где Рр - цена приобретения облигации при первичном размещении или на вторичном рынке; t - срок от момента приобретения до погашения облигации (период инвестирования). Доходность к аукциону - это показатель, характеризующий доходность инвестора, который приобретает облигации с целью их дальнейшей продажи и получения дохода в виде ценовой разницы (3.8).

где Рр1- фактическая цена приобретения или средневзвешенная цена аукциона по первичному размещению; Рр2- цена продажи облигации на вторичном рынке; t - количество дней от даты приобретения до даты продажи (период инвестирования). Расчет эффективной доходности облигаций определяется по сложной процентной ставке, так как ГКО краткосрочные ценные бумаги, получаемые в течение года доходы от разных выпусков могут быть реинвестированы (3.9).

Облигации федерального займа с переменным купоном (ОФЗ-ПК) Очередным шагом в увеличении сроков заимствования и расширении спектра используемых для этого финансовых инструментов стал выпуск облигаций федерального займа с переменным купоном. Логика развития финансового рынка и, в частности, рынка государственных долговых обязательств привела к тому, что рынок к июню 1995 г. созрел для принятия бумаг со сроком обращения более года. ОФЗ-ПК являются среднесрочными, купонными. Ставка купонного дохода является плавающей. В соответствии с условиями размещения этих облигаций для каждого отдельного выпуска эмитентом - Министерством финансов РФ - определяется способ расчета купонного дохода. В настоящее время размер купона поставлен в зависимость от средневзвешенной доходности ГКО, обращающихся на вторичном рынке. Причины такого подхода состоят в следующем: в настоящее время уровень процентных ставок в российской экономике крайне нестабилен, что в значительной степени связано с высокой степенью неопределенности в том, что касается динамики основных макроэкономических параметров. В этих условиях одним из методов снижения процентного риска участников рынка облигаций является периодический пересмотр купонных процентных ставок. Для инвестора важным является конкретное значение уже объявленной купонной ставки, поскольку это непосредственно влияет на принятие им текущих решений. Конкретный механизм расчета купона, используемый в настоящее время, привязывает ОФЗ-ПК к доходности группы выпусков ГКО с погашением, близким по времени к выплате данного купона. Выпуск, обращение и погашение этих облигаций осуществляется по схеме, аналогичной ГКО, то есть они могут продаваться по ценам с дисконтом, однако размер дисконта минимальный, так как основным доходом являются купонные выплаты за период обращения облигаций. Доходность ОФЗ-ПК может быть рассчитана в нескольких вариантах: - доходность, рассчитанная по ближайшей купонной выплате (1); - доходность к погашению, с учетом всех предстоящих купонных выплат (2); - доходность к погашению на базе сложных процентов (3). Доходность по ближайшей купонной выплате (3.10):

где Н - номинал облигации (1000 руб.); С - величина ближайшего купона (руб.); А - накопленный доход (руб.); Рр - рыночная цена приобретения облигации без накопленного дохода; t - количество календарных дней до ближайшей выплаты купона. Доходность, определенная по формуле (3.10), относится к показателям доходности к погашению, т.е. предполагается, что инвестор покупает облигацию и держит ее до самого погашения. Так как размеры купонных выплат заранее неизвестны, то доходность определяется на основе предположения, что ближайшая купонная выплата является последней. Определим неизвестные параметры А и С. Купонный доход определяется формулой (3.11):

где R - купонная ставка в годовых процентах, Т - текущий купонный период, то есть количество дней от даты первичного размещения (последней выплаты купона) до даты выплаты ближайшего купона. Накопленный доход определяется как часть купонного дохода, причитающегося продавцу, формулой (3.12):

Так как купонные выплаты осуществляются в течение срока обращения облигаций несколько раз, то более правильной формулировкой расчета доходности является расчет с учетом всех купонных выплат (3.13). Доходность (2) = где Ci - размеры предстоящих купонных выплат, i - номер предстоящих выплат по купону, tn - количество календарных дней до последней купонной выплаты. Поскольку в действительности известен лишь размер ближайшей выплаты, то размеры остальных купонных выплат могут быть заданы как ожидаемые. Данный показатель представляет собой полную доходность по ставке простых процентов или простую ставку помещения, наиболее полно учитывающую все доходы, получаемые владельцем облигации. Доходность по ставке сложных процентов в частном случае, кода количество купонных выплат равно 1, определяется формулой 3.14.

Облигации государственного сберегательного займа (ОСЗ) ОСЗ - долговой инструмент, который был привлекателен как для институциональных, так и для индивидуальных инвесторов. Эмитентом ОСЗ выступает Министерство финансов РФ. Общий объем эмиссии облигаций определяется в пределах лимита государственного внутреннего долга, устанавливаемого федеральным законом о федеральном бюджете на соответствующий финансовый год. Эмиссия производится в форме отдельных выпусков. ОСЗ выпускаются в документарной форме, являются государственными ценными бумагами на предъявителя, предоставляют право их владельцам на получение в соответствии с условиями выпуска процентного дохода, начисляемого ежеквартально (один раз в шесть месяцев) к номинальной стоимости облигации, превышающего уровень доходности по другим видам государственных ценных бумаг, и получение номинальной стоимости облигаций при их погашении. Владельцами ОСЗ могут быть юридические и физические лица, которые по законодательству РФ являются резидентами и нерезидентами. Условия отдельных выпусков облигаций содержат следующую информацию: - периодичность выпусков; - объем и срок каждого выпуска; - тип облигаций; - порядок и форму выплаты доходов и погашения; - порядок признания выпуска состоявшимся; - ограничения на потенциальных владельцев; - номинальную стоимость; - размер, периодичность и порядок выплаты процентов. Купон по этим облигациям объявляется за неделю до размещения и определяется исходя из размера купона ОФЗ-ПК, по отдельным купонам эмитент может устанавливать премии. ОСЗ свободно продаются и покупаются на территории РФ уполномоченными банками и другими финансовыми организациями, определяемыми Министерством финансов РФ на основании заключенных соглашений с указанными банками. Первичное размещение облигаций осуществляется в форме закрытого тендера, участники которого подают заявки со своими предложениями по объему покупки и цене заимствования. Министерство финансов устанавливает минимальный лот и максимальный объем заявки на участие в тендере. После заключения договоров купли-продажи участники тендера осуществляют платежи за облигации в федеральный бюджет. Подтверждение платежа Главным управлением Федерального казначейства является основание для выдачи участникам сертификатов облигаций. В соответствии с условиями договора с участниками тендера они обязаны в течение достаточно короткого срока разместить облигации преимущественно среди населения. Правилами эмиссии облигаций не предусматривается их досрочный выкуп эмитентом. Сделки купли-продажи ОСЗ заключаются на биржевом и внебиржевом вторичном рынке, который представлен Российской биржей, коммерческими банками и инвестиционными институтами. Организаторы вторичной торговли объявляют цены покупки-продажи облигаций на каждый торговый день с учетом следующих факторов: - сроком нахождения ценных бумаг в портфеле инвестора; - размером накопленного дохода; - сопоставимой доходностью на рынке других ценных бумаг; - спросом и предложением на рыке ОСЗ. Цены на ОСЗ у операторов рынка и по регионам могут существенно различаться. Доходность ОСЗ определяется аналогично доходности ОФЗ-ПК (формулы 3.10 - 3.14). При проведении расчетов следует учитывать, что операторы рынка для удобства индивидуальных инвесторов объявляют цены покупки-продажи облигаций с учетом накопленного дохода (А). Облигации федерального займа с постоянным купонным доходом (ОФЗ-ПД) Эмитентом облигаций является Министерство финансов РФ. Облигации являются именными купонными государственными ценными бумагами и представляют их владельцам право на получение номинальной стоимости облигации при ее погашении и на получение купонного дохода в виде процента к номинальной стоимости. Величина купонного дохода является постоянной. Проценты по первому купону исчисляются с даты выпуска облигаций до даты его выплаты. Проценты по другим купонам, включая последний, начисляются с даты выплаты предшествующего купонного дохода до даты выплаты соответствующего купонного дохода (даты погашения). Все операции по размещению и обращению облигаций на рынке ценных бумаг, включая расчеты и учет прав на облигации, осуществляется через учреждения Банка России или уполномоченные им организации. В соответствии с законом от 26.02.96 № 29-ФЗ "О федеральном бюджете на 1997 год" в целях оформления задолженности федерального бюджета Центральному банку РФ были размещены ОФЗ-ПД - общий объем эмиссии составил 79841,170 млрд. руб. (без учета деноминации), эмиссия состоит из 13 выпусков. Сроки обращения ОФЗ-ПД распределены следующим образом: первый выпуск будет находится в обращении с "15" марта 1997 г. по "14" марта 2001 г.; последний - с "15" марта 1997 г. по "14" марта 2013 г. Ставка купонного дохода по ОФЗ-ПД в данном случае составляет 10% годовых. Выплата процентных платежей - один раз в год 15 марта начиная с 1998 года. Доходность ОФЗ-ПД к погашению с учетом всех предстоящих купонных выплат может быть определена по формуле (3.15):

где n - количество лет, в течение которых инвестор владел облигацией.

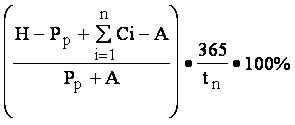

Облигации внутреннего валютного займа (ОВВЗ) История ОВВЗ началась в 1992 г. Они появились в обращении в связи с банкротством Внешнеэкономбанка СССР. В облигации была обращена задолженность банка по счетам клиентов: счетам юридических лиц, фондам правительств республик бывшего СССР, корреспондентским счетам коммерческих банков. Общая сумма займа первоначально составила 7883 млн. долларов. Дата первичного размещения 14 мая 1993 года. Облигации были выпущены пятью сериями, которые отличались сроками погашения. - первая серия - 14 мая 1994г. - вторая серия - 14 мая 1996г. - третья серия - 14 мая 1999г. - четвертая серия - 14 мая 2003г. - пятая серия - 14 мая 2008г. Облигации являются купонными. Ставка купонного дохода 3% годовых. Номинальная стоимость имеет три варианта: 1000 долларов, 10000 долларов, 100000 долларов. Выпущены в документарной форме в комплекте с листом с отрывными купонами. Облигации являются валютными ценностями и могут обращаться на территории РФ с учетом требований валютного законодательства. Владельцы облигаций имеют право передать их на хранение уполномоченным банкам, выполняющим в данном случае функции депозитария. Погашение облигаций и выплату процентов по ним также осуществляют банки, уполномоченные Центробанком РФ. В 1996 г. был произведен выпуск двух новых серий ОВВЗ - шестой и седьмой. Цель - погашение внутреннего валютного долга , который не был учтен при определении первоначального объема эмиссии ОВВЗ в 1993 г. Общий объем дополнительной эмиссии 3500 000 тыс. долларов. Дата выпуска облигаций - 14 мая 1996 г. По облигациям начисляется 3% годовых начиная с 14 мая 1996 г. Проценты выплачиваются один раз в год 14 мая держателям облигаций после предъявления ими соответствующих купонов. Начисление процентов прекращается в день погашения облигации. Сумма процентов рассчитывается на базе 360 дней в году, состоящем из 12 месяцев по 30 дней в каждом. Заемщик выплачивает причитающиеся на даты платежа суммы основного долга и процентов в долларах США. Даты платежа указаны на облигациях и соответствующих купонах. Сумма основного долга по облигациям и купонам выплачивается держателю облигаций через Внешэкономбанк, имеющий полномочия основного платежного агента, или через других должным образом назначенных платежных агентов путем перевода соответствующей суммы в долларах США на счет держателя облигаций после предъявления соответствующих купонов. Срок погашения облигаций по сериям: - серия VI - через 10 лет от даты выпуска, 2006 год; - серия VII - через 15 лет от даты выпуска, 2011 год. Погашение облигаций производится по их нарицательной стоимости через платежных агентов. Рынок ОВВЗ начал активно формироваться после погашения первого транша в мае 1994 г. Вторичный рынок первоначально был представлен как внебиржевой межбанковский. В середине июня 1995 г. торги ОВВЗ открылись на Московской межбанковской валютной бирже. Биржевые торги проводятся с использованием электронной торговой системы. Торговля осуществляется отдельно по каждому выпуску и номиналу. Сделки осуществляются путем подачи заявок в форме электронного документа. Основным преимуществом биржевых торгов является гарантия исполнения сделок. Продажа облигаций через торговую систему ММВБ осуществляется только при наличии их в депозитарии биржи. Валютные средства не депонируются, так как денежные расчеты производятся после торгов. В отличие от межбанковского внебиржевого рынка ОВВЗ, в условиях которого публикуемые котировки не всегда отражают цены реально совершенных сделок, биржевые торги дают возможность участникам рынка отслеживать динамику цен сделок и ориентироваться на фактически совершенные сделки. На вторичном рынке ОВВЗ продаются по ценам ниже номинала. ОВВЗ являются классическими долгосрочными купонными облигациями с постоянной ставкой купонного дохода. Доходность ОВВЗ может быть рассчитана по простой процентной ставке (простая ставка помещения) - формула 3.16.

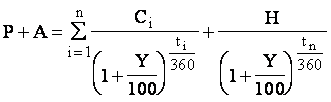

где Сi - совокупность купонных выплат, которые получит инвестор до погашения облигаций; t - количество календарных дней до погашения облигаций (год равен 360 дням). Следует учитывать, что при оценке доходности на день покупки ОВВЗ накопленный доход рассчитывается на день их поставки, т.е. на второй рабочий день после дня покупки. В торговой системе ММВБ официальной формулой расчета доходности ОВВЗ является расчет по формуле эффективной доходности, которая выводится из уравнения (3.17):

где ti ‑ количество календарных дней до выплаты соответствующего купона; tn - количество календарных дней до последней выплаты купона; Y - полная доходность к погашению или эффективная доходность, которая учитывает разновременный характер доходов по облигации и принимает во внимание эффект от реинвестирования промежуточных купонов до срока погашения облигации. Облигации нерыночных займов (ОГНЗ) Эмиссия ОГНЗ осуществляется отдельными выпусками. Общий объем годовой эмиссии определяется Министерством финансов РФ исходя из размера государственного внутреннего долга, устанавливаемого федеральным законом о федеральном бюджете на соответствующий финансовый год. Владелец облигации имеет право на получение по ней основного долга (номинальной стоимости), выплачиваемого при погашении облигации, или с согласия владельца его имущественного эквивалента, а также на получение дохода в виде процента, начисляемого к номинальной стоимости облигации. Доход по облигациям государственных нерыночных займов устанавливается при выпуске и выплачивается не реже одного раза в год. ОГНЗ выпускаются в бездокументарной форме. Документом, удостоверяющим права, закрепляемые облигациями каждого выпуска, является глобальный сертификат, оформляемый на этот выпуск. ОГНЗ не обращаются на вторичном рынке. Данные облигации были выпущены в следующих случаях: - в целях оформления задолженности федерального бюджета Пенсионному фонду РФ (октябрь 1996 г.), процентная ставка дохода - 10% годовых. Общий объем эмиссии 1630,27 млрд. руб. (без учета деноминации); - в целях временного привлечения ресурсов для финансирования расходов федерального бюджета для продажи АКБ "Международная финансовая компания" (март 1997 г.). Общий объем эмиссии составил 570,550 млрд. руб. (без учета деноминации). Процентная ставка дохода - 12% годовых, начисляемых на сумму эквивалента эмиссии в валюте (доллар США); выплата дохода осуществлялась в валюте (доллар США) одновременно с погашением ОГНЗ; - в целях обеспечения расчетов субъектов РФ с Министерством топлива и энергетики за топливно-энергетические ресурсы, поставленные в первом полугодии 1997 года, размещены ОГНЗ для их продажи субъектам РФ (сентябрь 1997 г.). |

||

,

, , (3.7)

, (3.7) , (3.8)

, (3.8) . (3.9)

. (3.9) , (3.10)

, (3.10) , (3.13)

, (3.13) . (3.14)

. (3.14) , (3.15)

, (3.15) , (3.16)

, (3.16) , (3.17)

, (3.17)