«Управление и Оптимизация Производственного Предприятия»

|

|

|

|

|

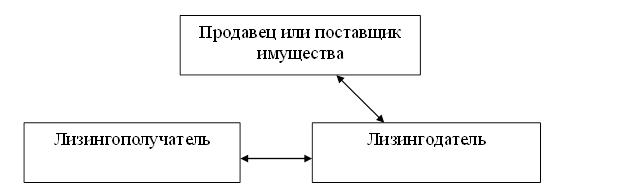

Финансы и кредит Конспект лекций. Таганрог: ТРТУ, 2006 г. Тема 4. Кредит как экономическая категория 4.2. Виды и формы кредита1. Банковский кредит – предоставляется банками и другими кредитно-финансовыми институтами юридическим лицам, населению, государству, иностранным клиентам в виде денежных ссуд. 2. Государственный кредит – следует разделять на собственно государственный кредит и государственный долг. 3. Ссудный кредит. 4. Коммерческий кредит – предоставляется одним предприятием другому в виде продажи товаров с отсрочкой платежа. Орудием кредита является вексель, оплачиваемый через коммерческий банк. 5. Потребительский кредит – предоставляется торговыми компаниями, банками, специализированными финансовыми институтами для приобретения населением товаров и услуг с рассрочкой платежа. 6. Международный кредит – отражает движение ссудного капитала в сфере международных экономических и валютно-финансовых отношений. 7. Инвестиционный налоговый кредит – *изменение* уплаты налога. Предоставляется возможность в течение определенного срока уменьшить платежи по налогу. 8. Ломбардный кредит – более чем на день и меньше, чем на 30 дней. ЦБ выдает кредиты под залог государственных ценных бумаг, включенных в ломбардный список, который разрабатывает ЦБ. В этот список входят два вида ценных бумаг: ГКО (краткосрочные) и ОФЗ (облигации федерального займа) трех видов. Сумма кредита определяется исходя из текущей рыночной стоимости гос. бумаг (цена продажи ММВБ на этот день), скорректированной на ломбардный коэффициент, равный 0,8. 9. Лизинговый кредит. Лизинг – процедура, также присущая банкам по закону «О банковской деятельности», т.е. банкам для проведения лизинга не требуется лицензия. В 1998 г. принят закон о лизинге. Лизингополучатель – лицо, которое хочет приобрести какое-либо имущество в аренду. Лизингодатель – приобретает нужное лизингополучателю имущество в собственность и передает его в аренду лизингополучателю. Продавец или поставщик имущества – третье лицо, участвующее в лизинге.

При лизинге (см. схему) заключаются: - договор между лизингодателем и лизингополучателем; - договор, который связывает продавца с лизингодателем, по договору лизингодатель покупает это имущество. Лизингодателем может быть банк или иное лицо, имеющее лицензию на эту деятельность, выданную Министерством Экономики (бывший Госплан). Формы лизинга: 1. Внутренний – лизингодатель или лизингополучатель являются резидентами (т.е. отечественными юр. и/или физ. лицами). 2. Международный лизинг – лизингодатель и/или лизингополучатель не резиденты. Типы лизинга: 1. Финансовый – лизинг на срок не меньше срока амортизации имущества, передаваемого в аренду, т.е. по истечении срока лизингополучатель становится собственником имущества. 2. Оперативный – лизинг на срок меньше срока амортизации имущества. По срокам лизинг бывает трех видов: - Долгосрочный – на срок более 3 лет. - Среднесрочный – более 1,5 лет, но менее 3 лет. - Краткосрочный – до 1,5 лет. 10. Факторинг. Цель факторинга – получение средств немедленно или в срок, предусмотренный договором, устранение риска. Банк становится собственником неоплаченных платежных требований и берет на себя риск их неоплаты. Факторинг – продажа прав кредитора другому лицу или иначе продажа дебеторской задолженности, процедура лицензирования факторинга отсутствует, процедура присуща банкам по закону «О банковской деятельности…», т.е. банкам для проведения факторинга не требуется лицензия и факторингом могут заниматься только банки, а не иные учреждения. Факторинг – уступка денежного требования одной стороной (клиентом) другой стороне (финансовому агенту – банку). При покупке долга (факторинге) банк выплачивает клиенту не более 70% денежного требования, а остальную сумму выплачивает после получения денег от должника (за вычетом комиссионного вознаграждения, размер которого индивидуален). 11. Кредиты в виде отрицательного остатка на счете клиента. ОВЕРДРАФТ. 850 Ст. ГК РФ: «… в случаях, когда в соответствии с договором банковского счета, банк осуществляет платежи со счета клиента, несмотря на отсутствие денежных средств на этом счете, считается, что банк предоставил клиенту кредит на овердрафт». Для этого необходимо заключение особого счета: контокоррентного счета (лат. - единый). Едины и расчетный, и ссудный счета, т.е. по дебету зачисляются кредиты, предоставляемые банком клиенту, а на кредите счета поступления денег на счет клиента. Разница по дебету и кредиту называется сальдо счета. Дебетовое сальдо счета означает, что средств дебета больше, чем средств кредита, следовательно, долг клиента банку, т.е. предоставление банком клиенту кредита овердрафт. В договоре об овердрафте обязательно оговариваются следующие условия: - сумма кредита; - срок кредита; - количество овердрафтов за определенный период; - процент пользования кредитом. РОЛЛОВЕРНЫЙ кредит – возобновляемый кредит – кредит, выдаваемый на длительное время. Весь период кредитования разбивается на субпериоды и на каждый субпериод определяются условия кредитования на него. СИНДИЦИРОВАННЫЙ кредит (КОНСОРЦИАЛЬНЫЙ счет) – выдача кредита одному должнику несколькими банками (деление рисков между банками, например, когда размер кредита очень большой). 12. Учетные и переучетные кредиты – это кредиты, выдаваемые при покупке векселей, т.е. это вексельное кредитование. Учет векселя – это покупка коммерческим банком векселя у предприятия-поставщика. При покупке векселя векселедержатель (предприятие) получает от банка всю вексельную сумму за вычетом учетного процента, размер которого индивидуален. Продаются только простые векселя. Переучет векселя – покупка ЦБ простого векселя, выписанного на имя коммерческого банка. Т.е. векселедержатель – это предприятие, которое выписывает вексель на коммерческий банк, а коммерческий банк, в свою очередь, продает вексель ЦБ. Вексель выписывает кредитор. Переучету подлежат только простые векселя, только беспроцентные векселя и только с одним вариантом срока платежа по ним (на определенный день, т.е. зафиксирован день, месяц, год выплат по векселю). Используется для кредитования торговых операций. 13. Кредитование в порядке открытий линии – предоставление ссуды в пределах заранее установленного банком для заемщика, лимита задолженности и срока. 14. Ипотечный кредит – кредит под залог недвижимости, выдается ипотечными банками для покрытия крупных капиталовложений нового строительства, приобретения недвижимости. Классификация кредитов. 1. По назначению: На коммерческие цели (развитие производства); Потребительские кредиты. 2. По срокам предоставления: До востребования (онкольные – on call) кредиты, т.е. кредиты, возврат которых банк может потребовать в любое время (можно указать в договоре «выплаты через 3 рабочих дня с момента требования»); Срочные кредиты – указан срок возврата: Краткосрочные – кредиты сроком до 1 года; Долгосрочные – на сроки более 1 года. 3. По форме обеспечения возврата: Обеспеченные кредиты – кредиты, под которые заложено имущество должника (ипотечные кредиты или кредиты, под которые есть гарантия и поручительство 3х лиц); Необеспеченные – бланковые кредиты, без залога, предоставляются самым надежным заемщикам. 4. В зависимости от способа погашения: Прямой – погашается на 1 конечную дату; В рассрочку – погашается по частям на погашение срока его действия. 5. В зависимости от процентов, взимаемых за кредит: С фиксированными процентами – проценты не меняются на протяжении всего срока кредитного договора. С плавающими или переменными процентами – проценты будут меняться с той периодичностью и пропорционально той базе, которые указаны в кредитном договоре. |

||