«Управление и Оптимизация Производственного Предприятия»

|

|

|

||||||||||||||||||||

|

Управление высшим учебным заведением в условиях инновационной экономики под ред. д.э.н, проф. А. Н. Асаула – СПб.: «Гуманистика», 2007. - 280с. Глава III. Методология управления вузом на основе инновационного подхода к управлению его бизнес-процессами 3.2. Разработка конкурентной модели управления бизнес-процессами в современном высшем образовательном учреждении Концепция, в соответствии с которой вуз представляется в виде набора бизнес-процессов, а управление его деятельностью – как управление бизнес-процессами, была разработана в конце 1980 гг. С конца 1990 гг. стали проводиться теоретические исследования проблемы использования принципов процессно-ориентированного управления применительно к вузам. Под бизнес-процессом понимается специфически упорядоченная совокупность работ, действий во времени и пространстве с указанием начала и конца и точным определением входов и выходов. Примером образовательного бизнес-процесса является выпуск специалистов по определенной специальности и форме обучения, а экземпляр процесса – выпуск по отдельной специализации. К бизнес-процессам в образовательной сфере относятся не только образовательные бизнес-процессы, но и бизнес-процессы связанные с НИОКР, консалтинговыми услугами и др. Как мы уже упоминали выше, одна из основных проблем управления высшим учебным заведением в России в настоящее время заключается в том, что из «научно-образовательной структуры» оно должно превратиться в коммерческо-финансово-научно-образовательную систему. Для оптимального взаимодействия финансового, коммерческого и интеллектуального капитала необходимы особые механизмы, реализация которых должна осуществляться путем применения экономических методов управления. Для организации системы анализа и планирования финансовых ресурсов высшей школы (что является объективно необходимым при системе многоканального финансирования), адекватной требованиям рыночной экономики, необходимо создание современной системы управления финансами, основанной на разработке и контроле исполнения иерархической системы бизнес-процессов вуза. Это позволяет установить жесткий текущий и оперативный контроль за поступлением и расходованием средств, создать реальные условия для выработки эффективной финансовой стратегии. Реорганизация организационной структуры вуза с выделением финансовой подсистемы, в которой должны выделяться центры финансового учета, внедрение стратегического планирования, переход от функциональной ориентации управления вузом к процессной ориентации, на наш взгляд, позволит решать не только сложные задачи выживания вуза, но и совершенствовать процессы развития многоканального финансирования, развивать материально-техническую базу для повышения уровня и качества учебного процесса в соответствии с мировыми стандартами. Практика экономического управления выработала два типа моделей выработки решения. Первые – оптимизационные модели. Они базируются на детальном описании ситуации и использовании специальных алгоритмов для выбора лучшего варианта действий. Вторые – это модели «сатисфакции» (по определению Г. Саймона). Они предполагают ориентацию не на самый лучший вариант, а на достижение результатов, превышающих некий удовлетворительный уровень. При существенной неопределенности ситуации и достаточно широком наборе примерно равных вариантов действий и наложении принципов проектного управления, такой подход оказывается практически более эффективным. К тому же он согласуется с теорией самоорганизации, которая рассматривает нелинейное поведение систем, а вуз является сложной социально-экономической системой, и предполагает, что в виду большого количества случайных факторов поведение такой системы может измениться кардинальным образом и разработанная оптимизационная модель окажется непригодной к практическому использованию. Принятие оперативных финансовых решений происходит обычно при нехватке времени и невозможности проведения предварительного экономического анализа. Наиболее подходящим в этом случае оказывается использование заранее согласованных управленческих процедур. - Приоритетное финансирование. Подобный способ применяется при нехватке средств и превышении спроса на финансирование над суммой поступающих доходов. Все потоки поступающих и расходуемых средств контролируются одним должностным лицом. При поступлении очередной порции финансовых средств руководитель не выбирает направление расходов, а назначает первое из имеющегося списка. Финансовое управление подменяется контролем за очередностью претендентов на финансирование. Каждая новая заявка на оплату вставляется в имеющуюся очередь, с учетом ее значимости. - Регламентирование частных балансов. При большом количестве источников поступающих средств и направлений расходов упростить задачу управления финансовыми ресурсами можно за счет выделения частных балансов. Этот частный баланс выделяется из общей проблемы, образуя простую финансовую задачу. - Регламентирование структуры использования финансовых доходов. Любая поступающая сумма, независимо от источника, делится между направлениями расходов по заранее определенному правилу. В этом случае распределение поступающей суммы средств осуществляется бухгалтерией без вмешательства руководящего персонала. Расход средств осуществляется как набор отдельных задач и может осуществляться должностными лицами, возглавляющими функциональные направления. Для каждого из направлений расходов выделяется внутренний лицевой счет, на котором ведется учет поступления и расхода финансов. - Регламентирование структуры деления финансовых потоков. Любая поступающая сумма доходов делится по заранее определенному правилу между уровнями руководства. Расход средств определяется каждым из руководителей самостоятельно с учетом его текущих задач. Выбор конкретного метода зависит от профессионально-субъективного выбора руководства вуза, но наиболее общим представляется то, что должно существовать некое правило, по которому распределяются объемы денежных средств из различных источников финансирования между центрами финансового учета. Как мы увидели выше, это может быть приоритетность задачи, пропорция по какому-либо принципу и т. д. Главное, что это правило должно устанавливаться или изменяться в какой-то момент времени после тщательного изучения состояния внешней и внутренней среды вуза. Тогда этот момент времени, после которого будет изменено правило распределения финансовых потоков, станет своего рода точкой бифуркации, после прохождения которой, развитие подразделений – центров финансового учета – может иметь различное количество вариантов. К интерпретации процесса управления бизнес-процессами с точки зрения теории самоорганизации мы еще вернемся, а пока рассмотрим практические инструменты, позволяющие организовать этот процесс. К основным принципам экономического управления бизнес-процессами вуза, как показывает практика можно отнести: доверие нижестоящему уровню управления; право принимать решения о выделении ресурсов каждому уровню управления; разделение прав управления по уровням с запретом на вмешательство в функции нижестоящего уровня; ответственность и гласность результатов деятельности; личная ответственность руководителей за сферу своего управления. Для реализации экономического управления в практической деятельности сложился базовый набор специфических элементов. 1. Должностное распределение прав и ответственности по уровням управленческой структуры. 2. Наличие известных всем политики, целей и стратегии развития вуза. 3. Планирование и контроль финансовых потоков через систему взаимосвязанных бюджетов подразделений и вуза в целом. 4. Наличие развитой и общедоступной системы информирования о состоянии и итогах деятельности. 5. Наличие системы материального и морального поощрения за итоги деятельности работающих. 6. Экономическая оценка всех значимых управленческих решений. Деятельность вуза как любой сложной организации затрагивает интересы нескольких групп людей, что должно проявляться в согласованности и комплексности отдельных решений и действий отдельных подразделений. Такими группами являются: студенты, преподаватели, научные сотрудники, учебно-воспитательный персонал, руководители, представители государственных органов управления, коллективы предприятий, потребителей результатов деятельности вуза, население в лице потенциальных учащихся и жителей прилегающих районов. Сбалансированное соблюдение интересов перечисленных групп и будет политикой и целями деятельности конкретного вуза. Экономическое управление предусматривает точное представление о составе, величине расходов и доходов от деятельности отдельного работника, подразделения и отдельного мероприятия. В этой связи обязательным элементом экономического метода управления бизнес-процессами вуза должен выступать финансовый поток, отраженный в бюджете для каждого уровня управления с целью конкретизации и гарантированного состава и количества ресурсов для деятельности подразделения на очередной плановый период. Исполнение бюджета может выступать как критерий оценки эффективности руководства. Одним из инструментов обобщенного представления о состоянии вуза и окружающей его среды является SWOT-анализ — анализ сильных и слабых сторон деятельности, благоприятных возможностей и потенциальных угроз для вуза. Применение этого метода позволило сформулировать основные приоритеты стратегического развития вуза. Как уже было определено выше, основные приоритеты стратегического развития вуза могут заключаться в его развитии как высшего учебного заведения исследовательского инновационного типа, деятельность которого ориентирована на опережающие научные исследования, их определяющее влияние на содержание учебного процесса и инновационный подход к обеспечению устойчивого развития вуза, на активную деятельность вуза на российском и международном рынках образовательных услуг и научной продукции и т. д. После выбора приоритетов развития следует наметить пути их перевода в более конкретные показатели, которые необходимо использовать при разработке стратегического плана. При этом будет полезно рассмотреть некоторое графическое представление намеченных целей в предположении, что деятельность по реализации каждого из стратегических приоритетов означает переход из некоторого начального состояния университета в конечное состояние, которое характеризует достижение поставленной стратегической цели.

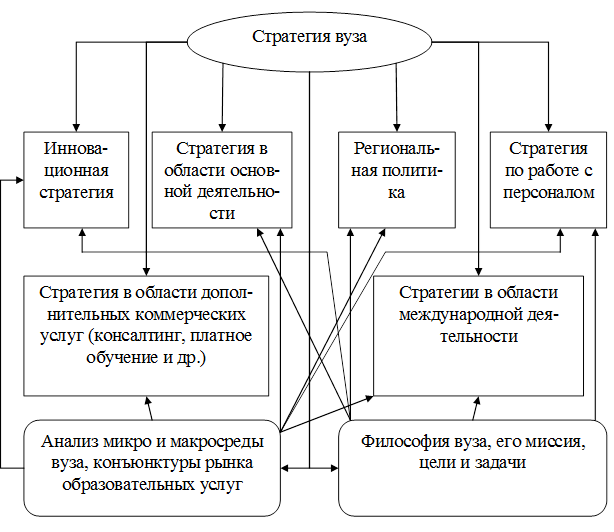

Рисунок 3.2 – Классификация стратегий вуза Среди главных целей необходимо выбрать и идентифицировать предпочтительную. Проектирование цели обеспечивается формулировкой качественных и количественных показателей; срока достижения; ответственного исполнителя; ограничений по ресурсам. К главной цели ведут подцели в разрезе бизнес-процессов внутривузовских организационно-экономических отношений. Движение к главной цели начинается с последней подцели, причем каждый переход требует осуществления предыдущей. Первые два этапа стратегического анализа – выявление миссии и цели, следующие три – изучение внутриорганизационной среды вуза. Здесь практиков ожидают трудности методического характера. Учитывая специфику высшего учебного заведения, придется одновременно идти итерационным путем: анализ ряда сторон внутренней среды вызывает необходимость обращения к внешней, а, изучив некоторые аспекты внешней среды, надо обратиться к внутренней и т. д. Тем не менее, опыт консультационной работы показывает, что эффективнее начинать с внутренней среды, а затем знакомиться с его окружением. Тогда резко ограничивается объем перерабатываемой информации. В результате анализа внутренней среды выводится оценка стратегического потенциала в рамках поставленной цели: насколько по количеству и качеству ресурсов, состоянию функций и проектов вуз отвечает целевым требованиям. Мы проводим, таким образом, анализ фактического и нормативного потенциалов (или сравниваем себя с главным конкурентом, если оцениваем свои конкурентные преимущества). По окончании анализа проясняется картина сильных и слабых сторон вуза, а сильные стороны – это возможные ключевые факторы успеха. Анализ внешней среды вуза, выполненный относительно цели и круга продуктовых бизнес-процессов, позволяет оценить стратегический климат или стратегические условия, создаваемые внешней средой: оценить возможности и угрозы. Анализ ни в коем случае не заканчивается двумя этапами. Третий этап заключается в совместном исследовании потенциала и климата, или в оценке стратегической позиции вуза в пространстве из двух координат: горизонтальной, по которой откладывается значение потенциала, и вертикальной, отражающей состояние климата (привлекательности условий внешней среды). Произведение потенциала (Пот) и климата (Кл) дает нам, наконец, основной результат аналитической стадии – значение стратегической позиции (Поз) предприятия: Пот x Кл = Поз. Каждый этап стратегического анализа требует соответствующего методического обеспечения. В Таблице 3.2. приведен наиболее часто применяемый набор инструментов – методов, моделей, схем циклов, концепций, графиков. Здесь следует обратить внимание на специфику использования метода SWOT, обобщающего большой объем работы по диагностике позиции фирмы. Обычно предлагается такой порядок: выявляются сильные стороны (S), слабые стороны (W), возможности движения к цели (O), угрозы со стороны окружения (T), согласуются силы и возможности для формирования стратегий развития. Важнейшим аспектом активности является качество реализуемой стратегии. Как продукт деятельности эта стратегия имеет потребительские свойства, соответствующие цели развития, миссии и предназначению современного высшего образовательного учреждения, ценностным ориентациям руководства и персонала, внешним и внутренним возможностям, глубине проникновения в сложившуюся ситуацию. На наш взгляд, особую роль играет преобразование внутривузовских организационно-экономических отношений. Прежде чем изложить сущность предлагаемого метода совершенствования этих отношений, ориентированного на решение задачи придания гибкости деятельности вуза, кратко охарактеризуем содержание, элементы и структуру внутривузовских организационно-экономических отношений. Каждый субъект внутривузовских организационно-экономических отношений имеет свой набор экономических интересов. Недостаточное включение отдельных субъектов во внутривузовские организационно-экономические отношения ведет к тому, что их интересы в ходе осуществления образовательной деятельности учитываются не полностью или не учитываются вообще, не достаточно полно согласовываются между собой, а это можно рассматривать как фактор, негативно влияющий на конечные результаты деятельности вуза. Таблица 3.2 Характеристика этапов стратегического анализа вуза

Условные обозначения: ЖЦИзд, ЖЦТов, ЖЦТех, ЖЦОрг, ЖЦОтр – схемы жизненных циклов образовательных продуктов, технологий, вуза, образовательной отрасли; БФР – Бизнес-процессы продуктов – Функции по стадиям жизненного цикла – Ресурсы для исполнения функций; СХЦ – выделение стратегических хозяйственных центров (Бизнес-единиц, Стратегических производственных единиц); график Портера «рентабельность – относительная доля рынка вуза»; анализ «поля сил» – по Ансоффу; STEP-анализ (СТЭП) – анализ сфер макросреды: Социальной, Технической, Экономической, Политической; Стратегические зоны Ансоффа: структуризация микросреды вуза, ее отрасли, ближайшего окружения на стратегические зоны хозяйствования (СЗХ), ресурсов (СЗР), капиталовложений (СЗК), технологий (СЗТ), группы стратегического влияния (СГВ). Исходя из этого, совершенствование внутривузовских организационно-экономических отношений с целью повышения качества и эффективности деятельности вуза предполагает переход к такой модели вуза, в рамках которой возможно было бы, с одной стороны, обеспечение гибкости как ключевой характеристики его деятельности, а с другой стороны, полноценное (адекватное интересам) включение каждого субъекта во все элементы внутривузовских организационно-экономических отношений. Такая модель должна базироваться на совокупности следующих основных принципов: - академическая автономия вуза; - экономическая самостоятельность вуза; - представление цели оказываемых вузом услуг в большей степени - в функции спроса; - организация и управление подготовкой по специальности как организация и управление бизнес-процессом; - организационная децентрализация вуза. Первые три принципа достаточно подробно рассматриваются в научных работах; нашли они отражение и в нормативных документах. Поэтому кратко поясним последние два принципа и рассмотрим, в чем выразится изменение внутривузовских организационно-экономических отношений в условиях модели вуза, базирующейся на перечисленных выше принципах, и как это отразится на конечных результатах его деятельности. Организация и управление подготовкой по специальности как организация и управление бизнес-процессом означает переход от функциональной ориентации управления вузом к процессной ориентации. Причинами такого перехода являются, с одной стороны, неэффективность функционально ориентированной организации в условиях современного рынка, а с другой стороны, изменившиеся возможности способов и методов поддержки принятия решений, т. е. доступность разнообразных средств информационного обеспечения деятельности вуза. Каждый образовательный бизнес-процесс в качестве входа имеет абитуриентов, в качестве выхода – специалистов, а содержанием его является определенным образом организованное обучение и воспитание студентов. При таком подходе объектами внутривузовских организационно-экономических отношений являются разработка, осуществление, управление, институциональное обеспечение образовательного бизнес-процесса; а субъектами – вуз, трудовые коллективы подразделений, преподаватели, студенты, предприятия-заказчики. Выделение образовательных бизнес-процессов, их анализ и совершенствование представляют значительный резерв для повышения эффективности деятельности вуза. Среди основных преимуществ – простота проведения оптимизации как самих процессов, с точки зрения их организации, синхронизации, взаимосогласованности, так и ресурсов, потребляемых процессами, особенно это касается кадровых ресурсов. Кроме того, исходной точкой и конечным продуктом образовательного бизнес-процесса является результат, поэтому происходит естественная переориентация организации и управления на потребителя, которым и оценивается результат. Фактически, в образовательной деятельности российских вузов частично уже используется процессно-ориентированное управление: так реализуется организация и управление образовательными процессами по программам ЦИПС, при выпуске специалистов, получающих второе высшее образование, при подготовке слушателей на ФПК. Преобразования организационной структуры вузов и, в частности, организационная децентрализация, в последние годы описываются и анализируются в целом ряде публикаций. Организационная децентрализация вуза предполагает определение ряда центров ответственности (факультетов, кафедр), которые сами обеспечивают реализацию конкретных образовательных процессов, и руководители которых принимают на себя ответственность за результаты деятельности, за расходы и (частично) доходы своих подразделений. Положительные стороны такого подхода заключаются в следующем: - делегирование ответственности на более низкий структурный уровень способствует сокращению сроков принятия решений; - собственный бюджет служит основой для системы материального стимулирования всего персонала подразделения; - каждый сотрудник понимает, что его личные усилия по сокращению затрат реально отразятся на состоянии бюджета подразделения, что труднодостижимо в масштабах вуза; - установив величину затрат, присущих каждому из подразделений, администрации вуза легче принимать корректирующие решения. Таким образом, организационная децентрализация означает делегирование более широких полномочий и ответственности подразделениям при реализации образовательных бизнес-процессов. Охарактеризуем изменения основных объектов внутривузовских организационно-экономических отношений – организации, управления, институционального обеспечения, и состава этих отношений, которые произойдут в условиях реализации новой модели вуза. Организация образовательного бизнес-процесса: его разработка и реализация. Ответственны за разработку конкретных образовательных бизнес-процессов (далее – бизнес-процессов) и их экземпляров, в основе которой лежит разработка учебных планов по отдельным специальностям и специализациям, деканы. Декан назначает руководителя для каждого экземпляра бизнес-процесса, который непосредственно его разрабатывает, несет за него оперативную ответственность и обеспечивает его эффективное осуществление. Бизнес-процесс разрабатывается в соответствии с ГОС, моделью специалиста, а также с учетом интересов самих студентов и предприятий-заказчиков. Однако, если механизм учета интереса последних в настоящее время отработан при реализации договорной подготовки специалистов, например, в рамках ЦИПС, то создание механизма учета интересов студентов находится в зачаточном состоянии и сопряжено с множеством проблем. Зав. кафедрами, причем не только выпускающими, а всеми задействованными в реализации конкретных бизнес-процессов, участвуют в их разработке. Цели, которые при этом преследуются, – защита интересов кафедр и обеспечение качества обучения. Конкретно участие зав. кафедрой в разработке бизнес-процесса должно выражаться: - в контроле соблюдения основных принципов построения учебного плана применительно к дисциплинам, преподаваемым кафедрой, в частности, принципа преемственности; - в обеспечении по каждой дисциплине, преподаваемой кафедрой, одинаковой структуры учебных часов (соотношения лекционных и практических часов, аудиторных и внеаудиторных) для схожих специальностей. Это позволит более рационально использовать трудовые и материальные ресурсы кафедр, организовать более эффективное использование технических средств и т. д.; - в обосновании предложений по включению новых дисциплин и спецкурсов в учебный план специальности. Участвуя в разработке конкретных бизнес-процессов, зав. кафедрой является выразителем общих позиций кафедры, при выработке которых должно происходить по возможности полное согласование коллективных интересов кафедры и индивидуальных интересов преподавателей. Имея информацию об общем объеме и структуре учебных часов по всей совокупности бизнес-процессов, в реализации которых участвует кафедра, зав. кафедрой планирует ее оптимальный качественный и количественный состав, обеспечивает повышение квалификации своего персонала и ведет проверку его компетентности. Преподаватели заключают договоры в одном или нескольких бизнес-процессах вуза. Они составляют подробные индивидуальные планы со сроками выполнения работ, согласовывают их с руководителями процессов, разрабатывают полный комплект методического обеспечения преподаваемых дисциплин, выполняют работы в конкретных бизнес-процессах, следят за своим профессиональным ростом. В ходе разработки и реализации учебного плана специальности как образовательного бизнес-процесса создаются более эффективные рабочие процедуры, идентифицируются необходимые изменения в работе преподавателей, определяются способы использования информационных технологий, подготавливается система мотивации, разрабатываются поддерживающие информационные системы. Организация подготовки студентов по специальности как организация бизнес-процесса позволяет: 1) оптимизировать учебный план: - по критерию качества за счет более полного соблюдения принципа преемственности, устранения дублирования, учета и согласования интересов всех субъектов бизнес-процесса; - по критерию затрат за счет обоснования норм учебной нагрузки преподавателей; установления нижней границы численности учебных групп (есть смысл установить и верхнюю границу, т. к. в противном случае, добиваясь оптимизации по критерию затрат, можно негативно повлиять на качество обучения); возможности объединения лекционных потоков;

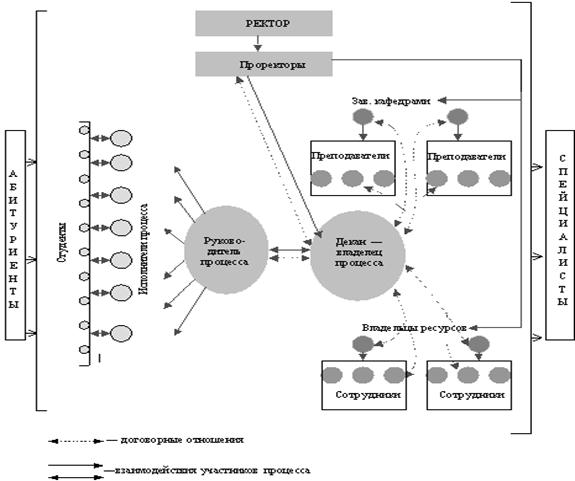

Рисунок 3. 3 – Модель образовательного бизнес-процесса 2) повысить качество обучения студентов за счет перехода от «директивной» к «интерактивной» модели обучения, использования современных методик преподавания, обеспечения взаимосвязи и преемственность при изучении дисциплин, междисциплинарных связок, выстраивания процесса обучения и воспитания студентов в соответствии с моделью специалиста, использования единых методик текущего и итогового контроля, балльно-рейтинговой системы. Фактически, при реализации отдельного образовательного бизнес-процесса преподаватели различных факультетов и кафедр начинают работать как единая команда, объединенная общими целями и задачами и несущая коллективную ответственность за конечный результат, что принципиально отличается от сложившейся в вузах практики реализации образовательного процесса; 3) создать систему мотивации персонала, формирующую заинтересованность в обеспечении высокого качества обучения, разработке новых программ для привлечения новых категорий учащихся. Разработка и реализация образовательных бизнес-процессов в условиях организационной децентрализации вуза предполагают наделение кафедр более широкими полномочиями. При этом отчасти исчезает различие между выпускающими и обеспечивающими кафедрами, т. к. все кафедры имеют возможность участвовать не только в осуществлении, но и в разработке бизнес-процессов, а главное, преподаватели всех кафедр заинтересованы в увеличении числа студентов и повышении качества обучения в «своих» бизнес-процессах и несут материальную ответственность за качество и эффективность деятельности при их реализации. Последнее обеспечивается соответствующей системой управления бизнес-процессом. Управление образовательным бизнес-процессом. Как отмечалось, организационная децентрализация вуза предполагает преобразование учебных, вспомогательных и функциональных подразделений в центры ответственности, которые получают право на самостоятельное ведение производственной деятельности, планово-учетной работы в рамках вуза и имеют собственные бюджеты. Управление образовательным бизнес-процессом в условиях организационной децентрализации, а также управление подразделениями, участвующими в его разработке и осуществлении, на наш взгляд, целесообразно построить на известных принципах хозрасчета: самоокупаемость, соизмерение затрат и результатов, оперативно-хозяйственная самостоятельность, материальная заинтересованность и ответственность. При управлении бизнес-процессом принцип самоокупаемости реализуется в том, что для каждого экземпляра бизнес-процесса декан и руководитель процесса планируют бюджет, и все доходы, связанные с данным бизнес-процессом в виде госбюджетного финансирования, платы за обучение и др., должны быть достаточными для покрытия расходов на его реализацию. Принцип соизмерения затрат и результатов находит воплощение в системе управления затратами и результатами, что выражается в их учете, нормировании, планировании, контроле и анализе по каждому бизнес-процессу с целью принятия оперативных управленческих решений и координации направлений будущего развития кафедры, факультета и вуза в целом. Принцип оперативно-хозяйственной самостоятельности означает, что в рамках утвержденного учебного плана специальности, индивидуальных планов преподавателей и бюджета бизнес-процесса руководитель процесса осуществляет управление трудовыми и материальными ресурсами, переданными в его распоряжение, и несет оперативную ответственность за них и реализацию процесса. Принцип материальной заинтересованности и ответственности заключается в установлении прямой зависимости уровня оплаты труда каждого преподавателя, участвующего в данном образовательном процессе, от количества и качества его труда. Для решения задач адаптации, выживания и развития в новых условиях вузы должны не только постоянно отслеживать состояние рынка образовательных услуг и оценивать свое положение на этом рынке, но и применять методы прогнозирования развития рынка, разрабатывать альтернативные варианты своего будущего поведения в зависимости от изменения внешней среды, т.е. использовать стратегические подходы в регулировании своей производственно-хозяйственной деятельности. Сегодня практически все ректоры понимают необходимость в применении стратегического управления вузом, но до сих пор не существует не только практических рекомендаций по внедрению стратегического управления в вузе, но и комплексного теоретического подхода к решению этих задач. Современные подходы к системе управления вузом требуют создания информационной системы и базы данных, способствующих принятию решений при возникновении различных текущих ситуаций. Как правило, носителями этих знаний являются несистематизированные документы и сотрудники, статус которых может измениться, что приведет к потере информации. Кроме того, решение комплексных проблем с участием многих лиц неизбежно затягивается в силу загрузки их параллельными работами, различных личностных интересов и т. п. Наличие базы знаний позволяет существенно повысить оперативность и обоснованность принятия стратегических и тактических решений. Новые процессы управления, гибко реагирующие на изменение текущей ситуации в оперативном и стратегическом плане и использующие для этого весь доступный арсенал информационных технологий, должны обеспечивать возможность быстрого анализа: путей совершенствования организационной структуры управления вузом; проблем и условий устойчивого развития вуза; путей оптимизации финансовых потоков; инфраструктуры и инвестиционных возможностей вуза; экстремальных ситуаций. При стратегическом управлении необходимость оперативно обрабатывать огромное количество внешней и внутренней информации, требует разработки и внедрения в управление вузом информационной системы, которая позволит ректору: получать непрерывную, объективную картину состояния вуза в целом и его структурных подразделений; выявлять тенденции развития вуза, т. е. понять, к чему вуз придет в будущем, если не произойдет каких-либо кардинальных изменений; получать ответы на вопросы «что будет, если…» и многое другое. Наличие информационной системы также позволяет формализовать производственные процессы и обеспечить возможность прогнозирования движения всех типов ресурсов, в том числе материальных, энергетических, информационных, финансовых и трудовых потоков; более четко определять перечень образовательных услуг и поведение участников рынка, пути увеличения объема образовательных услуг, повышения имиджа вуза; обосновывать необходимость проведения структурных изменений. Анализ внешней среды основывается на факторах, которые оказывают наибольшее воздействие на работу вуза: клиенты, поставщики, конкуренты, финансовые организации и т. д. Для ответа на тип вопроса «что будет, если…» ректору предоставляются средства моделирования деятельности вуза. Теоретической базой создания средств имитационного моделирования являются широко распространенные математические схемы описания динамических процессов (расширенные сети Петри, системы массового обслуживания, модели системной динамики). Новый подход к моделированию динамических процессов, к которым также относятся процессы вуза, предлагает концепция процессов преобразования ресурсов, синтезированная на базе вышеупомянутых математических схем. Под процессом преобразования ресурсов (ППР) по нашему мнению, следует понимать непрерывный или дискретный процесс преобразования входа (ресурсов, необходимых для выполнения процесса) в выход (продуктов – результатов выполнения процесса).

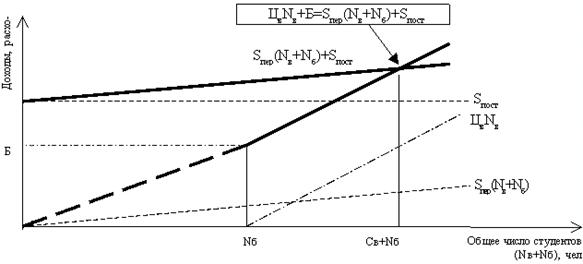

Рис. 3. 4 – Процесс преобразования ресурсов Элемент (компонент) такого процесса преобразования ресурсов или весь процесс можно представить в виде структуры, включающей: вход, условие запуска, преобразование, средства преобразования, выход. В процессе преобразования ресурсов обычно происходит уменьшение объема входа и увеличение объема выхода. В момент выполнения условия запуска уменьшается входной ресурс, и захватываются средства. В момент окончания преобразования происходит увеличение выходного ресурса и освобождение средств. Таким образом, процесс преобразования ресурсов позволяет описывать большинство окружающих нас процессов. К задачам проблемной области ППР относятся: - проектирование новых и совершенствование существующих ППР, - организация и управление ППР, - оценка временных и стоимостных характеристик процесса, - прогноз состояния ресурсов и средств, - оценка динамики использования ресурсов и средств. Например, образовательный процесс вуза в концепции ППР можно представить в следующем виде: вход (абитуриенты/студенты), выход (студенты/специалисты с высшим образованием, знания и навыки), средства (преподаватели, аудитории, лаборатории, литература, спецтехника и т. д.), условия запуска (планы рабочих групп, учебные планы, расписание занятий). Примером конкретного расчета может служить определение для анализа экономической устойчивости вуза такого понятия, как «точка безубыточности», которая определяет критический объем реализации продукции, покрывающий затраты. Расходы вуза на образовательную деятельность включают в себя переменную часть, изменяющуюся пропорционально числу студентов, и неизменную постоянную часть. К переменным расходам относятся заработная плата профессорско-преподавательского состава, социальные выплаты, прочие расходы. В состав постоянных расходов входят оплата труда персонала сопровождения, административно-управленческого персонала, с учетом единого социального налога, расходы по обеспечению образовательного процесса, на служебные командировки и разъезды, на содержание транспортных средств, оплата услуг связи, коммунальные расходы, расходы на текущий ремонт и обслуживание, прочие текущие расходы, амортизационные отчисления. Точка безубыточности образовательной деятельности определяется условием равенства полных расходов вуза на образовательную деятельность общей сумме доходов. При этом в состав доходов должны быть включены поступления из бюджета и внебюджетные средства, получаемые от образовательной деятельности. Данное условие может быть записано в виде равенства: ЦвNв + Б = Sпер(Nв + Nб) + Sпост, где Цв — цена обучения одного студента, обучающегося на платной основе (базовая, сложившаяся); Nв – число студентов, обучающихся на платной основе; Nб – число студентов, обучающихся на бюджетной основе; Б – бюджетные средства, выделенные на обучение студентов; Sпер – переменные затраты в расчете на одного студента; Sпост – общий объем постоянных затрат на обучение студентов. Обозначим через Св число студентов-контрактников, при котором для базовой цены обучения окупаются все расходы вуза на образовательную деятельность. Графически расчет точки безубыточности представлен на рисунке 3.5.

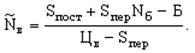

Рис. 3.5 – Расчет точки безубыточности образовательной деятельности Исходя из сформулированного условия безубыточности, число студентов, обучающихся на контрактной основе, при котором обеспечивается полное возмещение расходов вуза на обучение, находится следующим образом:

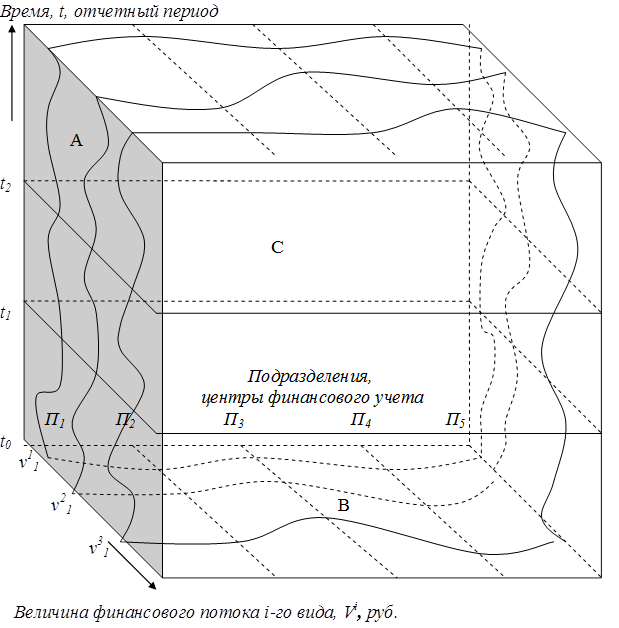

Рассмотренный способ расчета предполагал фиксированный уровень цены образовательных услуг. При изменении базовой цены Цв численность контрактных студентов, при которой достигается точка безубыточности, будет меняться. Соответственно, эту численность можно рассматривать как функцию от цены контрактного обучения. Чем выше уровень цены, тем раньше (при меньших значениях численности) достигается безубыточность образовательной деятельности. Характер этой зависимости отражен на Рис. 3.5., где показано положение точки безубыточности для различных значений цены обучения. Практически любой вуз имеет возможности обучения ограниченного контингента студентов. Максимальная численность студентов может лимитироваться аудиторным фондом, лабораторными мощностями, численностью профессорско-преподавательского состава, библиотечными фондами, установленным вузу соотношением числа контрактных и бюджетных студентов и т. д. В качестве средств моделирования ППР могут быть использованы любые наиболее распространенные графические пакеты имитационного моделирования (ИМ): Arena, Powersim, iThink, ARIS, ReThink и новый пакет BPsim, ориентированный непосредственно на моделирование ППР. Подробное рассмотрение данных средств не входит в цели настоящего исследования. Включение имитационной модели в состав информационной системы стратегического управления вуза предоставит возможность получения прогноза движения внутренних ресурсов, в том числе материальных, энергетических, информационных, финансовых, трудовых, в определенных условиях внешней среды. Руководство вуза получит инструмент поддержки принятия решений при определении путей увеличения объема образовательных услуг и научно-исследовательских работ, повышения имиджа вуза, проведения инфраструктурных преобразований и т. п. После описания практических процедур управления бизнес-процессами вуза можно вернуться к интерпретации этого процесса с позиций теории самоорганизации. Если попытаться представить себе графическую интерпретацию изменения объемов денежных средств, во-первых, из разных источников финансирования, во-вторых, по разным подразделениям – центрам финансового учета, и, в-третьих, с течением времени, то более наглядной будет выглядеть трехмерная модель, представленная на Рис. 3.6. Плоскость А иллюстрирует изменение двух величин – времени и величины финансовых потоков разных видов, т. е. из разных источников финансирования. На плоскости В отражается распределение финансовых потоков разных видов по подразделениям – центрам финансового учета.

Рис. 3.6 – Пространственная интерпретация изменения величин финансовых потоков из разных источников финансирования по различным подразделениям с течением времени Теоретически плоскость С нам не нужна, так как разделение на центры учета условно не меняется со временем, но используя ее при моделировании, мы лучше видим нелинейные «поверхности» – финансовые потоки, изменяющиеся в двух направлениях – и по времени, и по центрам учета. «Срез» по линиям, соответствующим значениям времени t1 и t2, может иллюстрировать именно тот момент, когда изменяется правило распределения финансовых потоков. Поведение «поверхностей», символизирующих финансовые потоки, в этих точках, описанных нами ранее как точки бифуркации, меняется, они получают «изгибы» в различных направлениях. Они напоминают нелинейные поверхности – «ландшафты», изучаемые теорией катастроф, и иллюстрируют всеобщую глобальную нелинейность экономических процессов. Ценность данной модели заключается в том, что она показывает важность выбора, как самого правила распределения финансовых потоков, так и момента его смены. Подразделения должны постоянно заботиться о том, чтобы финансирование из разных источников было максимальным и продолжительным, т. е. вести своего рода внутрифирменную конкуренцию на основе внутрифирменной самоорганизации. Это значит, что они должны, с большой степенью свободы конкурируя друг с другом, приводить всю систему вуза в новое качественное состояние. Наилучшее желаемое для вуза качественное состояние – это инновационный вуз, поэтому совершенно логично было бы предположить, что и подразделения должны проводить развитие конкурентных преимуществ, основанных на инновационных стратегиях. Из них и складывается тот портфель инновационных стратегий, реализация которых позволит вузу завоевать титул инновационного. Представляется необходимым рассмотреть их более подробно.

|

|||||||||||||||||||||