«Управление и Оптимизация Производственного Предприятия»

|

|

|

|

|

Управление высшим учебным заведением в условиях инновационной экономики под ред. д.э.н, проф. А. Н. Асаула – СПб.: «Гуманистика», 2007. - 280с. Приложение 1 Анализ методик оценки эффективности управления вузом Эффективность функционирования системы высшего образования определяется эффективностью работы высших учебных заведений. Вуз представляет собой, по сути, фирму, которая аккумулирует материальные, физические, интеллектуальные ресурсы и трансформирует их в конечный продукт — знания и навыки, сформированные у выпускников вуза. Образовательный процесс – это сложный социотехнический объект, состоящий из большого числа разрозненных подсистем и в общем случае не имеющий адекватного формального описания. Системный подход позволяет проанализировать развитие и функционирование образовательной системы с учетом требований государства, общества и граждан как в ближайшей, так и отдаленной перспективе. При этом особенно важен горизонт прогнозирования, идентифицируемый на основе маркетинговых исследований. Одним из основных инструментариев маркетинговых исследований является экспертный метод. Достоверность результатов при его применении в значительной мере зависит от компетентности экспертов. Это делает его малопригодным для применения в исследовании таких сложных систем, как системы образовательных услуг. Поэтому на наш взгляд будет абсолютно оправданным применением для оптимизации эффективности управления бизнес-процессами вуза теории самоорганизации сложных упорядоченных систем на этапах анализа и синтеза систем образовательных услуг различных иерархических уровней, т. е. синергетики. Например: формирование научных коллективов, где активная творческая работа большинства сотрудников должна сочетаться с возможностью совместно решать крупные задачи. Такой коллектив должен быть устойчивым и быстро реагировать на все новое. Какова оптимальная организация, позволяющая добиваться этого? Синергетика – лишь одно из возможных, но далеко не единственное значение X. Термин «синергетика» происходит от греческого «синергена» – содействие, сотрудничество. Предложенный Г. Хакеном, этот термин акцентирует внимание на согласованности взаимодействия частей при образовании структуры как единого целого. Для проведения преобразований в вузе необходимо формирование культуры открытой и прозрачной передачи информации, так же как и большая вера сотрудников, преподавателей и студентов в эти реформы. Сопротивление реформам внутри и вне вуза часто может приводить к возникновению конфликтных ситуаций, что требует как сильных навыков руководства, так и ясного видения будущего курса. Структура высшего образовательного учреждения представляет собой совокупность подразделений, а те в свою очередь, – совокупность отдельных индивидов – работников. Современный уровень знаний об эффективности управления позволяет утверждать, что в комплекс её оценки должна входить оценка всех трех этих составляющих: - оценку работников управления вуза; - оценку деятельности отдельных подразделений управления; - оценку систем управления. Оценка работников управления. Оценка работника представляет собой процедуру, проводимую с целью выявления степени соответствия личных качеств работника, количественных и качественных результатов его деятельности определенным требованиям. Исполнитель должен соответствовать требованиям, предъявляемым к нему должностными обязанностями, содержанием и характером труда, а также требованиям, обусловленным эффективной организацией оказания образовательных услуг, использованием наиболее рациональных методов работы, технических средств и т. д. Оценке подвергаются не просто потенциальные возможности работника, его профессиональная компетентность, но и реализация этих возможностей в ходе выполнения порученных обязанностей, соответствие процесса выполнения этой работы некой идеальной модели, конкретным условиям, а результатов труда – нормативным требованиям, запланированным показателям, поставленным целям. Оценка касается всех категорий работников, хотя значимость её для отдельных категорий далеко не одинакова. Оценка деловых и личностных качеств человека при подборе ректора университета, директоров институтов, деканов факультетов – несравненно более сложная задача, чем, например, подбор преподавателей. То же относится к оценке труда: у преподавателей этот результат выразить легче, в то время как оценка результатов труда руководителей представляет собой сложную методологическую проблему. Поэтому оценка персонала как важный вид работ в составе управления вузом, прежде всего, касается руководителей, специалистов и служащих. Таким образом, задача оценки работника состоит в выявлении его трудового потенциала, степени использования этого потенциала, соответствия работника занимаемой должности, в том, чтобы охарактеризовать эффективность его трудовой деятельности, а, следовательно, и ценность работника для вуза. Важная задача оценки – обеспечить обратную связь: работник должен знать, как оцениваются результаты его деятельности, его стремление к качественному выполнению своей работы. Оценка имеет непосредственное отношение к повышению эффективности управления учреждением высшего образования, поскольку по результатам оценки появляется возможность: - совершенствовать расстановку кадров путем подбора наиболее подходящих кандидатур на ту или иную должность; - улучшать использование кадров, осуществлять их служебно-квалификационное продвижение; - стимулировать их трудовую деятельность за счет обеспечения более тесной увязки оплаты труда с результатами труда и др. Оценка труда должна учитывать сложность труда (включая затраты времени на отдельные работы), результативность труда (включая использование рабочего времени по видам затрат) и экономичность труда. При выборе критериев и показателей эффективности работы кадров управления необходимо руководствоваться в первую очередь объектами, целями и содержанием оценки. Применительно к объекту «работники управления» это означает, что необходима оценка руководителей, специалистов и технических исполнителей. При этом необходимо также учитывать и уровень объекта управления. Для цели оценки «формирование персонала управления» необходимо применить систему критериев отличную от соответствующей системы, необходимой для осуществления премирования работников. Точно также цель «нормирование численности персонала» требует системы критериев, отличной от системы, применяемой для изучения психологического микроклимата. Общая методология оценки труда руководителей исходит из того, что труд руководителей оценивается, прежде всего, по результатам работы подчиненного ему подразделения. Конкретный набор критериев (показателей) такого рода оценки достаточно разнообразен и зависит от должности руководителя, характера деятельности подразделения (учебный отдел, планово-финансовый, аспирантура и т. п.). Оценка деятельности отдельных подразделений управления занимает особое место в ряду проблем оценки эффективности управления учреждением высшего образования. Оценка эффективности подразделений управления занимает промежуточное положение в системе комплексной оценки эффективности управления вузом. С одной стороны, для оценки эффективности деятельности управленческих подразделений характерны некоторые черты оценки индивидуума – отдельного работника: здесь также необходимо оценивать его сложность, результативность, некоторые статьи расходов. С другой стороны, на уровне подразделений возникает необходимость оценки организационной структуры и структуры штатов, организации и условий труда, а также судить о влиянии деятельности подразделений управления на технико-экономические показатели управления и производства, что характерно и для оценки эффективности систем управления в целом. Указанное обстоятельство сказывается на содержании, методах, использовании результатов оценки. Как и при оценке отдельного работника, содержание оценки подразделений управления в значительной степени определяется её целями. При этом основными целями выступают совершенствование управления и повышение его эффективности. Также оценка подразделений управления необходима для совершенствования организационной структуры и технологии управления, организации и условий управленческого труда, морального и материального стимулирования коллективов управленческих подразделений. При оценке структур, по нашему мнению, необходимо выделить два самостоятельных раздела – оценка организационной структуры подразделения и оценка структуры его штатов.

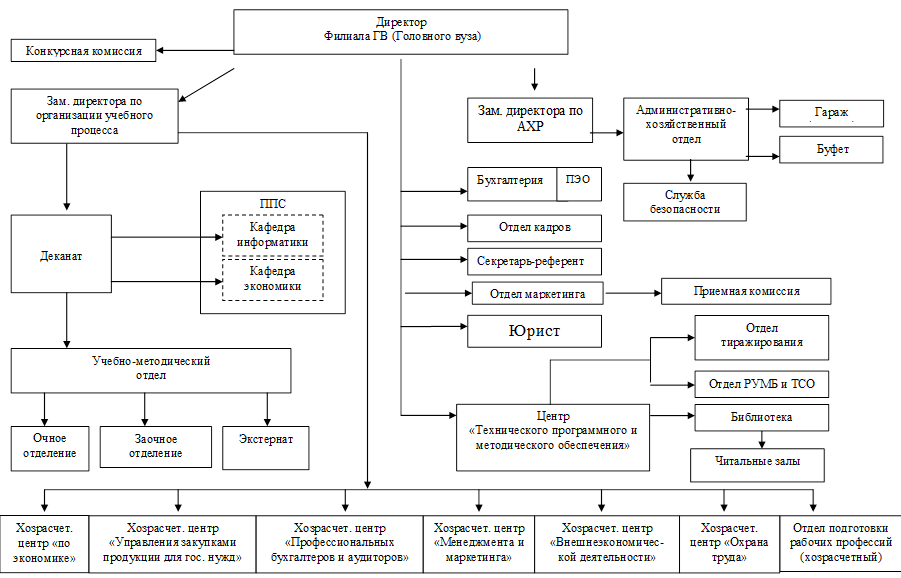

Рис. П.1. – организационная структура филиала ГВ (головного вуза) При оценке труда на уровне подразделений управления нам представляется целесообразным оценивать его сложность и результативность, используя при этом сведения, полученные в процессе соответствующей оценки работников управления. Кроме того, на этом уровне имеет смысл оценка вуза и условий управленческого труда, так как влияние этих факторов на коллективный труд более ощутимо, чем на труд индивидуальный. Что касается экономичности, то на данной ступени оценки эффективности управления, по нашему мнению, правильнее говорить об экономичности результатов деятельности подразделений вуза, чем об экономичности труда, так как для оценки подразделений необходимо не только использовать данные о заработной плате и премиях, но и дополнять их суммами расходов на командировки и технику управления. Последним блоком схемы является блок оценки влияния деятельности данного подразделения на технико-экономические показатели управления и деятельности вуза. При этом по нашему мнению, такое влияние следует оценивать по трем направлениям: - на технико-экономические показатели деятельности функционально-подведомственных данному подразделению управления подразделений; - на соответствующие показатели работы того органа управления, составной частью которого является данное управленческое подразделение; - на технико-экономические показатели деятельности объекта управления в целом. Оценка систем управления является заключительной, высшей ступенью оценки эффективности управления. В качестве объектов оценки здесь, по нашему мнению, должны выступать аппараты управления университетами и институтами. Оценка эффективности деятельности аппарата управления необходима для совершенствования всех сторон их деятельности – экономического механизма, структур, техники технологии, методов управления и т. д. Важной целью оценки эффективности деятельности аппарата управления является оптимизация затрат на управление. Определяя эффективность деятельности аппарата управления, необходимо оценивать: структуры управляющей и управляемой систем, включающие организационную структуру аппарата управления, структуру штатов управленческого персонала и производственную структуру объекта управления; труд в системе управления, куда входит оценка его организации, условий и результатов. Необходимо учитывать технологию управления в системе, включающую информационную систему, технологию выполнения функций управления, технологию принятия решений; обеспеченность системы техникой управления, качественный состав технических средств и степень использования техники управления по её видам; методы управления, в том числе экономические, социально- психологические и организационно-распорядительные; экономичность системы, характеризующуюся комплексом затрат на управление; влияние деятельности системы управления на технико-экономические показатели и социальные процессы, протекающие в пределах данного объекта управления. При разработке методики анализа и эффективности управления бизнес-процессами вуза также необходимо учитывать такие основные особенности деятельности вуза, как многоукладный характер деятельности; многообразие источников финансирования; разнообразие видов и форм учебной, научной, производственной и хозяйственной деятельности; необходимость адаптации к постоянно меняющейся инфраструктуре российской экономики; потребность анализа рынка образовательных услуг и рынка труда (включая трудоустройство выпускников); территориальная разобщенность. Общая сумма затрат связанных с осуществлением процессов управления в вузе включает в себя разные составляющие: Затраты связные в той или иной степени с профессорско-преподавательским составом и сотрудниками вуза. К ним можно отнести: содержание работников аппарата управления вуза и его структурных подразделений, материально-техническое и транспортное обслуживание их деятельности, включая затраты на содержание служебного автомобильного транспорта и компенсацию за использование для служебных поездок личных легковых автомобилей; затраты на командировки, связанные с учебной

Расходы, которые идут на содержанию зданий, помещений, сооружений, оборудования, инвентаря и т. п., оплату услуг связи, вычислительных центров, банков, а также услуг, осуществляемых сторонними организациями по управлению организацией, в тех случаях, когда штатным расписанием организации или должностными инструкциями не предусмотрено выполнение каких- либо функций управления учреждением; оплата консультационных, информационных и аудиторских услуг; содержание и обслуживание технических средств управления: вычислительных центров, узлов связи, средств сигнализации и др. Задача повышения эффективности управления бизнес-процессами вуза может быть решена и даст необходимый социальный и экономический эффект только при переходе от локальных подсистем управления вузом к интегрированной информационно-аналитической системе. Такая информационная система позволит охватить различные стороны учебного процесса, автоматизировать административно-хозяйственную деятельность и управление финансами, позволит оперативно реагировать на быстро меняющуюся экономическую ситуацию, обеспечит информационную поддержку принятия решений по всем направлениям деятельности вуза. Результатами применения подобной системы может быть улучшение процессов управления, эффективное ведение бухгалтерии и финансов, рост качества учебного процесса. Улучшение процессов управления включает в себя информационную поддержку руководителей всех уровней, управление персоналом, а также адаптацию к быстро меняющимся ситуациям, гибкую настройку на изменения как в российском и международном законодательствах, так и в структуре вуза. Это также приводит к экономии ресурсов (поскольку происходит сокращение времени на выполнение операций и уменьшение количества ошибок, уменьшение числа операций с бумажными документами, оптимизация численного состава сотрудников). Появляются возможности для проведения мониторинга всех видов ресурсов вуза: интеллектуальных, финансовых и материальных; приведение к международным стандартам структуры управления вузом, отчетности, способов хранения информации и обмена ею. Эффективное ведение бухгалтерии и финансов происходит в виде повышения скорости и качества обработки данных, автоматизации всех бухгалтерских операций; приведения бухгалтерской отчетности к международным стандартам и повышения привлекательности вуза для инвесторов за счет открытости и возможности контроля целевого использования средств. Рост качества учебного процесса – это, прежде всего, повышение эффективности управления всем учебным процессом (информированность всех специалистов и подразделений вуза, удобство планирования учебных планов, расписаний, индивидуальной загрузки преподавателей и загрузки кафедр, помещений, лабораторий и лабораторного оборудования, управления учебными планами, и т. д.). Также вуз может вести автоматизированный контроль качества выполнения учебных планов (учет и анализ результатов промежуточных тестов, зачетов и экзаменов) вплоть до конкретного студента и аспиранта. Происходит стимулирование вуза для участия в международных образовательных и научных проектах; развитие в вузе сервисов по обучению руководителей, экономистов, менеджеров по управлению и т. д. Изучение методов оценки экономической эффективности управления, управленческого труда, управление образованием позволило выработать общий методический подход к оценке эффективности управления высшим образовательным учреждением. Этот подход, на наш взгляд, предполагающий создание целого ряда центров ответственности на различных иерархических уровнях учреждения высшей школы заключается в поиске достаточно объективной системы показателей, наиболее точно и полно отражающих социально-экономическую эффективность управления, по которой можно судить о повышении или снижении эффективности управления бизнес-процессами вуза. На первом этапе проводится сбор информации о профиле вуза с учетом состояния внешней среды. Это комплексная оценка высшего учебного заведения, характеризующая ее специализацию, организационно-технический уровень, систему управления и организационную культуру. Центральное место на втором этапе отводится анализу его сильных и слабых сторон. Основное внимание уделяется выявлению степени уязвимости от изменений во внешней среде и особенностей, препятствующих использованию возможностей среды. На основе этого определяются отличительные черты вуза, позволяющие использовать благоприятные возможности и нейтрализовать угрозы или смягчить их воздействие. На третьем этапе разрабатывается модель будущего образа вуза и пути ее достижения с учетом вновь открывающихся возможностей и угроз. Такая модель позволит выявить организационные, технологические и маркетинговые качества вуза, которые обеспечат использование возможностей и дадут ему шанс избежать потенциальных угроз. На наш взгляд будет оправданным применение системы показателей и формул прежде всего при управлении финансами вузов, поскольку именно благодаря им происходит обеспечение финансового равновесия вуза в процессе его развития. Это достигается путем формирования, анализа и оптимизации финансовых ресурсов вуза. Другой важной частью управления вузом является непосредственно система управления, ведь принятие управляющего решения при организации работы сложной системы связано с обработкой большого объема информации, требует нетривиального анализа сложившейся ситуации (с привлечением методов, разработанных в самых различных областях знаний) и должно быть своевременным (тогда как часто на принятие решения отводится относительно малый промежуток времени). Это приводит к тому, что решения, принимаемые даже коллективом высококвалифицированных, опытных и активных руководителей, не всегда оказываются достаточно эффективными. Прогресс общества с каждым годом обостряет эту проблему все больше и больше. Сказанное в полной мере относится и к управлению учебным процессом в вузе, как и в любом другом учебном заведении. Именно поэтому в современном системном анализе основные усилия направляются на создание математических моделей управления сложными системами, которые позволили бы разработать соответствующие информационно-компьютерные технологии с минимальным участием человека в процессе управления. Управление активной системой вуза предполагает построение имитационной модели поведения системы во времени в заданных внешних и внутренних условиях в зависимости от реализуемого управляющего воздействия (управления). Выбор управления должен осуществляться на основе анализа заданных критериев оптимальности, оценивающих качественный уровень принимаемого управленческого решения.

|

||

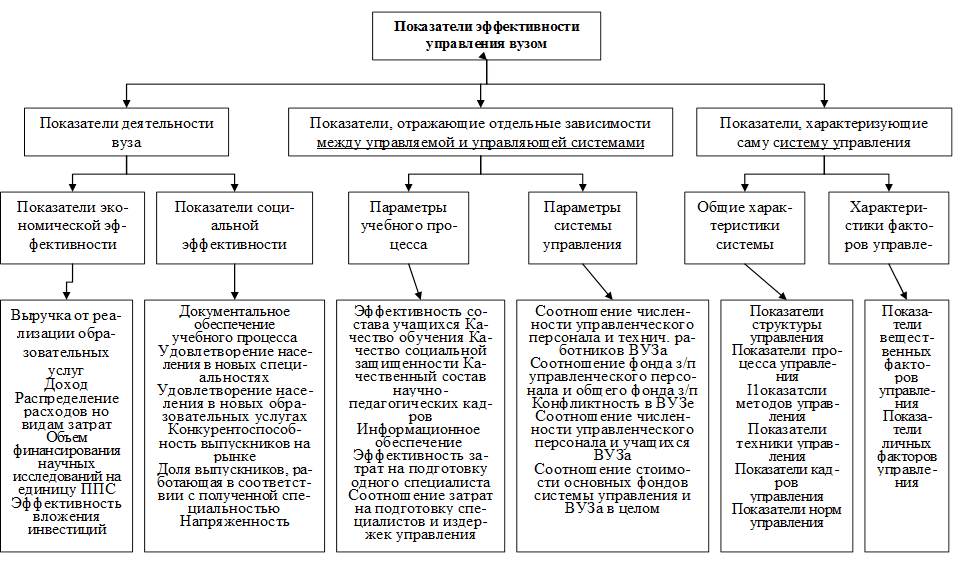

Рис. П.2. – Показатели эффективности управления вузо

Рис. П.2. – Показатели эффективности управления вузо