«Управление и Оптимизация Производственного Предприятия»

|

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

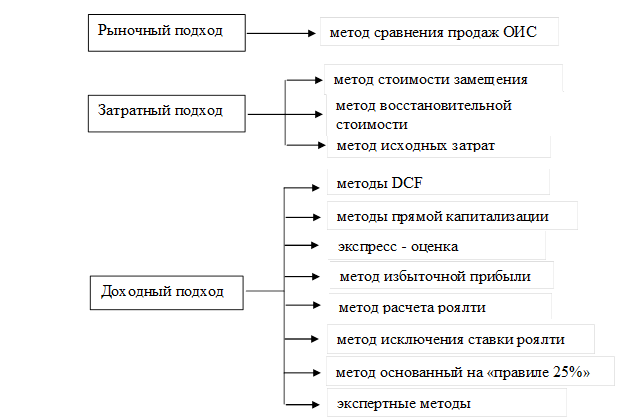

Модернизация экономики на основе технологических инноваций СПб: АНО ИПЭВ, 2008. - 606 с. Глава 3. Оценка объектов интеллектуальной собственности 3.3. Выбор методов оценки объектов интеллектуальной собственностиОдной из важных особенностей патента как нематериального актива является тот факт, что его стоимость меняется со временем, неодинакова для различных участников рынка и зависит от целей, с которой проводится оценка. В Российской Федерации для оценки объектов интеллектуальной собственности и нематериальных активов, используется американская классификация методов оценки в соответствии с которой различают три основных, классических подхода: затратный, рыночный (сравнительный) и доходный, внутри которых могут быть различные методы расчетов.(см. рисунок 3.5).

Рисунок 3.5. Методы оценки интеллектуальной собственности

Затратный подход — совокупность методов оценки объектов НМА и интеллектуальной собственности, основанных на определении затрат, необходимых для полного воспроизводства или полного замещения объекта НМА за вычетом стоимости его износа; Сравнительный подход— совокупность методов оценки объектов НМА и интеллектуальной собственности, основанный на анализе рыночных продаж заключающегося в сравнении объектов оценки с аналогичными. Он базируется на легкодоступной для оценщика рыночной информации и позволяет получить простое, логически обоснованное суждение о цене объекта НМА и интеллектуальной собственности. Доходный подход — совокупность методов оценки объектов НМА и интеллектуальной собственности, основанных на определении ожидаемых доходов. С точки зрения инвестора интеллектуальная собственность и объекты НМА в этом случае рассматриваются только как источники дохода. К недостаткам данного подхода относится построение всех расчетов на основе прогнозных данных и предварительных заключений экспертов. Системный подход к определению стоимости различных объектов интеллектуальной собственности и МНА включают три основных подхода (затратный, доходный и рыночный), в каждом из которых используется унифицированный набор оценочных принципов. Все подходы базируются на информации, собранной на одном и том же рынке объектов интеллектуальной собственности и МНА, но в каждом из них отражены различные стороны этого рынка и результаты могут значительно различаться. Окончательный вывод оценщик делает по совокупности их результатов, которые, как правило, должны быть близкими. Существенные расхождения указывают либо на ошибки в оценках, либо на несбалансированность рынка интеллектуальной собственности и МНА. В классической работе[314] Гордона Смита и Расселла Парра приведена следующая рекомендуемая предпочтительность применения подходов к оценке стоимости НМА и объектов интеллектуальной собственности[315] (см. таблица 3.3.). В соответствии с Методическими рекомендациями по определению рыночной стоимости интеллектуальной собственности,[316] при определении стоимости интеллектуальной собственности следует руководствоваться следующими методическими основами: - стоимость имеют объекты оценки, способные удовлетворять конкретные потребности при их использовании в течение определенного периода времени (принцип полезности); - стоимость объекта оценки зависит от спроса и предложения на рынке и характера конкуренции продавцов и покупателей (принцип спроса и предложения); - стоимость объекта оценки не может превышать наиболее вероятные затраты на приобретение объекта эквивалентной полезности (принцип замещения); - стоимость объекта оценки зависит от ожидаемой величины, продолжительности и вероятности получения доходов (выгод), которые могут быть получены за определенный период времени при наиболее эффективном его использовании (принцип ожидания); Таблица 3.3. Предпочтительность подходов к оценке объектов интеллектуальной собственности и НМА[317]

- стоимость объекта оценки изменяется во времени и определяется на конкретную дату (принцип изменения); - стоимость объекта оценки зависит от внешних факторов, определяющих условия их использования, например, обусловленных действием рыночной инфраструктуры, международного и национального законодательства, политикой государства в области интеллектуальной собственности, возможностью и степенью правовой защиты и других (принцип внешнего влияния); - стоимость интеллектуальной собственности определяется исходя из наиболее вероятного использования интеллектуальной собственности, являющегося реализуемым, экономически оправданным, соответствующим требованиям законодательства, финансово осуществимым и в результате которого расчетная величина стоимости интеллектуальной собственности будет максимальной (принцип наиболее эффективного использования). При определении стоимости интеллектуальной собственности следует учитывать: - нематериальный, уникальный характер объекта оценки; - текущее использование объекта интеллектуальной собственности; - возможное использование экономической деятельности, наиболее вероятные емкость и долю рынка, затраты на производство и реализацию продукции, выпускаемую с использованием объекта интеллектуальной собственности, объем и временную структуру инвестиций, требуемых для освоения и использования объекта интеллектуальной собственности в тех или иных видах экономической деятельности; - риски освоения и использования объекта интеллектуальной собственности в различных видах экономической деятельности, в том числе риски недостижения технических, экономических, эксплуатационных и экологических характеристик, риски недобросовестной конкуренции и другие; - стадии разработки и промышленного освоения объекта интеллектуальной собственности; - возможность и степень правовой защиты; - объем передаваемых прав и других условий договоров о создании и использовании объекта интеллектуальной собственности; - способ выплаты вознаграждения за использование объекта интеллектуальной собственности. Сравнительный подход(аналоговый) к оценке объектов НМА и ИС (рыночный). Основной процедурой которого является метод сравнения продаж объектов интеллектуальной собственности.Сущность которого состоит в определении рыночной стоимости собственности на основе цен фактических продаж объектов аналогичного назначения и адекватной полезности. Основной смысл осуществляемых в рамках сравнительного подхода операций состоит в том, что покупатель объекта НМА и ИС не заплатит за него цену больше той, по которой может быть приобретен аналогичный по всем показателям объект НМА и ИС. Этот подход основан на принципе замещения, который гласит: при наличии нескольких товаров или услуг схожей пригодности, тот из них, который имеет самую низкую цену, пользуется наибольшим спросом и имеет самое широкое распространение. Отсутствие необходимых объемов данных приводит к тому, что становящаяся доступной информация о сделках используется в оценке чаще всего как сигнальная (ориентировочная), не влияющая на итоговое значение искомой рыночной стоимости. Цены индивидуальных продаж часто отличаются от рыночной нормы цен из-за мотивации участников сделки, условия их осведомленности и/или условий сделки. Однако в подавляющем большинстве случаев цены индивидуальных сделок имеют тенденцию отражать направление развития рынка. Когда имеется информация по достаточному количеству сопоставимых продаж и предложений на продажу для данного рынка, то легко определить ценовые тенденции, служащие лучшим индикатором рыночной стоимости НМА и ИС. Подход с точки зрения сопоставимых продаж в целом наиболее предпочтительный метод оценки рыночной стоимости объектов НМА и ИС. Оценки, базирующиеся на применении подходов по затратам и доходу, имеют большую вероятность ошибки. Существуют три необходимых условия применимости метода сравнения продаж[318]: - фиксация на рынке фактов продаж объектов-аналогов; - получение информации о цене продажи объекта-аналога; - наличие легкодоступной для оценщика рыночной информации, позволяющей получить обоснование суждения о цене таких объектов. Эти три условия объясняют проблематичность и редкость использования метода сравнения продаж для практической оценки объектов НМА и ИС. Оценка объектов НМА и ИС сравнительным подходом эффективна при наличии базы данных количественных и качественных характеристик о сделках с объектами-аналогами. Метод сравнения продаж всегда используется при оценке объектов НМА и ИС, когда возникает необходимость определения вероятной цены продажи товара, выпускаемого с применением объектов НМА и ИС. Основными элементами сравнения, которые должны рассматриваться при отборе и анализе сделок по продаже являются[319]: 1) структура и объем юридических прав собственности на неосязаемое имущество, передаваемых в сделке; 2) существование каких-либо специальных условий и соглашений о финансировании. а) экономические условия, которые существовали на соответствующем вторичном рынке во время сделки по продаже; б) вид экономической деятельности, где использовался (или будет использоваться) неосязаемый актив; в) физические характеристики объектов интеллектуальной собственности; г) функциональные характеристики объектов интеллектуальной собственности; д) технологические характеристики объектов интеллектуальной собственности; е) включение других нематериальных активов в сделку. Для определения диапазона рыночной цены объектов интеллектуальной собственности выявляются, во-первых, все технологические и технические преимущества, которые получает собственник благодаря приобретению прав, и, во-вторых, диапазон возможных рыночных оценок, соответствующий выделенной области техники. Нижняя границадиапазона рассчитывается обеими сторонами как минимальная приемлемая для собственника оценка платежа за раздел с конкурентом области технической исключительности, обеспечиваемой патентом. Эта оценка служит базой, на которой стоится стратегия поведения собственника при переговорах. Верхняя граница цены патента рассчитывается как максимальная приемлемая для конкурента - потенциального лицензиата оценка платежа за доступ к запатентованному новшеству. Таким образом, в процессе определения цены существуют: две оценки, минимальные среди приемлемых для патентообладателя, одна из которых вычислена патентообладателем, другая конкурентом; две оценки, максимальные среди приемлемых для конкурента, одна из которых вычислена патентообладателем, другая конкурентом. Предполагается, что патентообладатель и конкурент для переговоров находят частично совпадающее пространство между соответствующими оценками. Затратный подход к оценке объектов интеллектуальной собственности - используется при оценке объектов интеллектуальной собственности, если невозможно найти объект - аналог, отсутствует какой-либо опыт реализации подобных объектов или прогноз будущих доходов не стабилен. Среда реализации объектов интеллектуальной собственности очень неопределенна и успех зависит от колоссального количества факторов.Затратный подход предполагает определение стоимости объектов интеллектуальной собственности на основе калькуляции затрат, необходимых для создания или приобретения, охраны, производства и реализации объекта интеллектуальной собственности на момент оценки.К примеру, такие объекты интеллектуальной собственности, как информационные базы данных, подпадающие под определение нематериального актива, создаются на протяжении довольно длительного периода, и расходы на их формирование чаще всего списываются по расходным статьям. Собранная научная библиотека, к примеру, может представлять собой огромную ценность - в некоторых случаях она может быть самым дорогостоящим активом организации, особенно, если это - научный институт или высшее учебное заведение. Но оценить степень участия этого актива в создании других, а соответственно и долю в будущих доходах практически невозможно. Активы подобного рода оцениваются, как правило, методом стоимости создания, то есть с точки зрениязатратного подхода, без учета возможных прибылей. На создание объектов интеллектуальной собственности могут применяться несколько методов оценки затрат: - метод замещения заключается в суммировании затрат на создание объектов интеллектуальной собственности, аналогичного объекту оценки, в рыночных ценах, существующих на дату проведения оценки, с учетом износа объекта оценки; - метод восстановительной стоимости заключается в суммировании затрат в рыночных ценах, существующих на дату оценки, на создание объекта, идентичного объекту оценки, с применением идентичных материалов и технологий, с учетом износа объекта оценки; - метод исходных затратзаключается в суммировании исторических[320] (первоначальных) затрат, пересчитанных с учетом настоящих условий с учетом индекса изменения цен в данной отрасли. При оценке следует учитывать все существенные расходы, среди которых такие как оплата труда, маркетинговые и рекламные расходы, расходы на страхование рисков, связанных с объектами интеллектуальной собственности, расходы и издержки на решение правовых конфликтов, на израсходованные материалы, себестоимость научно-методического обеспечения, индивидуализации собственной продукции - логотипа, лицензий, сертификатов и т. д. Оценщику необходимо выявить и отдавать себе отчет в наличии различных форм устаревания - физическом износе, функциональном устаревании, устаревании, учитываемом регулирующими органами, технологическом устаревании и экономическом устаревании, которые должны применяться к стоимости объекта интеллектуальной собственности.[321] Доходному подходу к оценке объектов НМА и интеллектуальной собственности принадлежит особое место как подходу, который наиболее достоверно отражает действительную ценность объектов интеллектуальной собственности. Методической основой доходного подхода является принцип ожидания, который устанавливает, что стоимость объекта определяется суммой текущих (приведенных к дате оценки) стоимостей всех будущих выгод, получение которых он обеспечивает своему владельцу (правообладателю). Согласно этому принципу стоимость объектов интеллектуальной собственности определяется количеством, качеством и продолжительностью поступления будущих выгод от использования объектов интеллектуальной собственности (качество связано с вероятностью поступления выгод, т.е. должен учитываться риск). Под будущими выгодами от применения интеллектуальной собственности следует понимать будущие поступления чистой прибыли (часть денежных потоков компании или проекта), от использования объектов интеллектуальной собственности. Эту прибыль следует рассматривать в качестве денежного потока, образующегося от использования объектов интеллектуальной собственности. Метод дисконтирования денежного потока. (DiscountedCashFlow - DCF) подразумевает расчет денежных поступлений для всех будущих периодов. Эти поступления конвертируются в стоимость путем применения ставки дисконтирования и использования техники расчета стоимости, приведенной к текущему моменту. Метод дисконтирования используется для объектов интеллектуальной собственности, имеющих конкретные сроки службы. Принятый период времени обычно представляет собой более короткий из двух сроков службы объектов интеллектуальной собственности - экономического или юридического.Срок полезной службы - это период, в течение которого неосязаемые активы, как ожидается, принесут собственнику экономическую отдачу от активов и могут оцениваться оценщиком с учетом следующих факторов: - остающийся юридический срок службы. - остающийся срок по контракту. - остающийся физический срок службы. - остающийся технологический срок службы. - остающийся функциональный срок службы. - остающийся экономический срок службы.[322] В формализованном виде расчет стоимости объектов интеллектуальной собственности на базе доходного подхода выглядит следующим образом:

где: Vp- стоимость объектов интеллектуальной собственности, рассчитанная методом DCF Pi- величина «чистой» прибыли (свободного или операционного денежного потока), «генерируемой» объектов интеллектуальной собственности, в i-ом периоде (году); Ei- расходы, связанные с поддержанием объектов интеллектуальной собственности (реклама, маркетинг и пр.), / - порядковый номер периода (года) получения дохода от объектов интеллектуальной собственности; d- ставка дисконтирования; п - количество прогнозных периодов (лет). Метод прямой капитализации. Если исходить из того, что объект оценки приобретается не с целью его скорой перепродажи, а на многие годы, то при достаточно большом значении п формула расчета дисконтированного денежного потока преобразуется в формулу.

где: CF0- средний доход по истечении каждого года; rk - коэффициент капитализации, который складывается из реальной ставки дисконта и коэффициента амортизации (возврата капитала). Метод прямой капитализации достаточно прост, однако он статичен, и поэтому требуется особое внимание к правильному выбору показателей чистого дохода и коэффициентов капитализации. Метод остаточного дохода используетсядля конвертации дохода в стоимость. В этом случае репрезентативная[323] величина дохода делится на ставку капитализации или умножается на мультипликатор дохода.

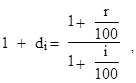

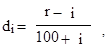

где: Mn - текущая стоимость объекта оценки, Mr - репрезентативная величина дохода, rk - коэффициент капитализации, который складывается из реальной ставки дисконта и коэффициента амортизации (возврата капитала). Оценщик обычно распределяет доход по различным неосязаемым активам. Необходимо тщательно следить за тем, чтобы доход, распределенный по всем неосязаемым активам, не превысил наличного дохода для распределения по всем активам.[324] Приведем основные аспекты доходного подхода, которые необходимо учитывать при оценке стоимости объектов НМА и интеллектуальной собственности: Определение прогнозного периода. Прогнозной период определяется общим сроком экономической службы объектов интеллектуальной собственности, датой его создания и датой проведения оценки стоимости. Осуществляя прогноз денежных потоков, следует определиться с моментом получения доходов (равномерно в течение периода, в начале периода или в конце) и учесть это допущение при дисконтировании денежных потоков (например, при допущении о равномерном получении доходов в течение периода необходимо осуществить дисконтирование на середину периода). Прогнозирование денежных потоков «генерируемых» объектов интеллектуальной собственности. Стоимость актива определяется на основе чистой приведенной стоимости генерируемых им будущих денежных потоков. Соответственно, необходимы прогнозы объема продаж с использованием оцениваемого объекта интеллектуальной собственности, операционной прибыли, фактических сумм выплачиваемых налогов и чистых вложений в оборотный капитал и основные средства. Важно, чтобы в прогнозе учитывались только продажи с использованием оцениваемого объекта интеллектуальной собственности. Прогноз денежных потоков строится на основе учета реального экономического эффекта, создаваемого за счет применения объекта оценки или методом искусственного выделения экономического эффекта. Определение ставки дисконтирования. Будущие денежные потоки в общем случае дисконтируются к их текущей стоимости. За основу берется либо безрисковая[325] ставка дисконтирования, либо ставка дисконтирования, используемая для расчета стоимости компании в целом. Некоторые методы при расчете ставки дисконтирования могут учитывать корректировки на дополнительные риски, связанные с появлением на рынке более эффективной технологии, ошибками при построении и реализации системы управления объектов интеллектуальной собственности в компании, а также риски, связанные с появлением на рынке технологий подделок. Согласно Методических рекомендаций ТПП РФ можно использовать механизм расчета ставки дисконтирования, предлагаемый Постановлением Правительства РФ №1470 от 22.11 1997 г. (в редакции Постановлений Правительства от 20.05.98 N 467, от 03.09.98 N 1024), согласно которому коэффициент дисконтирования (di) без учета риска проекта определяется с учетом ставки рефинансирования (г), установленной ЦБ РФ, и объявленного Правительством РФ на текущий год темпа инфляции (i):

или

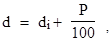

Поправка на риск проекта определяется по данным таблицы 3.4. (см. Постановление Правительства РФ №1470 от 22.11.1997). Таблица 3.4. Величина поправок на риск к ставке дисконтирования

Определить коэффициент дисконтирования, учитывающий риски при реализации проектов, можно по формуле:

где:

Объектом оценки в нашей работе являются Патенты Российской Федерации на изобретения №2148211, №2168113 «Система централизованного теплоснабжения» и Патент РФ на изобретение №2200906 «Система централизованного теплоснабжения здания», а также техническая, технологическая документация и информация, связанная с ними («ноу-хау»). Выбор подхода к методу оценки патентов на изобретение ООО «Компания 7+11».Проанализировав все подходы к оценке мы видим что наиболее приемлемый в данном случае доходный подход к оценке объектов собственности с учетом инвестиционных критериев, установленных патентообладателем в отношении дальнейшего использования объекта оценки. Затратный подход применять не целесообразно поскольку патенты и технология изначально создавались с целью извлечения дохода, и затраты авторов по защите и регистрации их творческих наработок не будут отражать действительной ценности объекта оценки. К тому же, усредненная информация о трудозатратах по созданию объекта-аналога без соответствия технических решений условиям патентоспособности, новизне и промышленной применимости - не представляют практического интереса. Сравнительный подход также применять не корректно из-за того, что не выполняются три необходимых условия применимости метода сравнения продаж при оценке объектов интеллектуальной собственности, отраженных в методических рекомендациях: - фиксация на рынке фактов продажи объектов-аналогов; - доступность информации о ценах продаж объектов-аналогов; - наличие рыночной информации, позволяющей получить простое логическое обоснованное суждение о цене объекта собственности. [314] Smith G.V., Parr R.L., Valuation of Intellectual Property and Intangible Assets, 3rd Edition, John Willey & Sons, Inc. 2000 -638pp.[315] Особенности стоимости товарных знаков в России.- Режим доступа - www.femida-audit.com/ [316] Методические рекомендации по определению рыночной стоимости интеллектуальной собственности, утвержденные распоряжением Минимущества России от 26.11.02 г. (№ СК-4/21297) и согласованные Минпромнауки России 08.10.2002 № АФ-225/38-361, Минэкономразвития России 27.10.2002 № АД-1028/10 и Роспатентом 25.09.2002 № 14/30-7974/23. (см. http://www.mgi.rU/BASE/RAS/RM/2002/l 1/гт21297 [317] Проект (рабочий материал). Методики стоимостной оценки объектов интеллектуальной собственности по затратному, рыночному и доходному подходам. И.Б. Николаев. Москва.: -2001. - Режим доступа - www.triz-quide.com. [318] см.п.5.3. Методических рекомендаций ТПП РФ по оценке стоимости (стр.16) [319] Козырев, А.Н. Оценка стоимости нематериальных активов и интеллектуальной собственности./ А.Н. Козырев, В.Л. Макаров - М.: РИЦ ГШ ВС РФ, 2003.- 368 с. (стр.124). [320] Исторические затраты (historical cost) - затраты на приобретение или создание актива в отличие от его текущей стоимости. Необязательно совпадают с "первоначальными затратами" (или "первоначальной стоимостью"), так как после приобретения актива с ним могут быть связаны некоторые дополнительные затраты, например на его совершенствование, которые уже нельзя отнести к первоначальным. [321] Козырев, А.Н. Оценка стоимости нематериальных активов и интеллектуальной собственности./ А.Н. Козырев, В.Л. Макаров - М.: РИЦ ГШ ВС РФ, 2003.- 368 с. (стр.124). [322] Козырев, А.Н. Оценка стоимости нематериальных активов и интеллектуальной собственности./ А.Н. Козырев, В.Л. Макаров - М.: РИЦ ГШ ВС РФ, 2003.- 368 с. (стр.124). [323] Репрезентативность (от фр. Representatif- показательный). В статистике - соответствие характеристик, полученных в результате выборочного наблюдения, показателям, характеризующим всю совокупность. [324] Козырев, А.Н. Оценка стоимости нематериальных активов и интеллектуальной собственности./ А.Н. Козырев, В.Л. Макаров - М.: РИЦ ГШ ВС РФ, 2003.- 368 с. (стр.124). [325] В некоторых методиках может быть использована (с соответствующим обоснованием) безрисковая ставка - процентная ставка по инвестициям с наименьшим риском (минимальный доход, который инвестор может получить на свой капитал, вкладывая его в наиболее ликвидные активы).

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

(3.6)

(3.6) (3.7)

(3.7) (3.8)

(3.8)