«Управление и Оптимизация Производственного Предприятия»

|

|

|

|

|

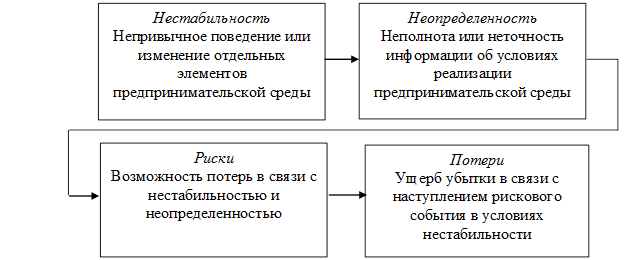

Модернизация экономики на основе технологических инноваций СПб: АНО ИПЭВ, 2008. - 606 с. Глава 4. Инвестиционная деятельность в условиях нестабильности, неопределенности и риска 4.5. Принятие инвестиционных решений в условиях нестабильности, неопределенности и рискаВсякое вложение капитала есть результат принятия определенного решения, в данном случае инвестиционного решения, которому сопутствуют специфические неопределенности. В этих условиях особую важность приобретает проведение регулярных исследований с целью оценки инвестиционной привлекательности в стране и ее регионах: интегрального показателя социально-экономической и политической ситуации, уровня развития экономики и инфраструктуры. Количественным выражением состояния инвестиционной привлекательности являются инвестиционные риски, отражающие вероятность потери средств, вложенных в экономику, вследствие различных социальных, политических, экономических причин. В современной отечественной хозяйственной практике понятия «риск», «нестабильность», «неопределенность», «анализ рисков», «управление рисками» появились недавно и в большей степени в приложении к финансовому рынку. Лишь последние несколько лет эти понятия, объединив накопленный международный опыт и российскую теоретическую базу законодательно закреплены[397] и стали обязательной составляющей любого бизнес-плана инвестиционного проекта. Предпринимательская среда потенциально несет в себе нестабильность и неопределенность в отношении будущих событий и, соответственно, риск. Первопричиной такого потенциала является нестабильность. В общем случае, нестабильность предполагает переход к неизвестному состоянию, затрагивающему устойчивость какой-либо системы, в нашем случае инвестиционной. Шкала колебаний нестабильности достаточно велика, от изменений, результат которых можно предвидеть до изменений совершенно непредсказуемых. Условия нестабильности являются дестабилизирующими по отношению к инвестиционной деятельности. Причинами нестабильности является непривычное поведение или изменение отдельных элементов инвестиционной среды. Нестабильность: - приводит к потере устойчивости субъекта инвестиционной деятельности, соответственно ухудшает количественные значения показателей, его характеризующих; - изменяет структуру и качественный состав субъекта инвестиционной деятельности; - ухудшает показатели управляемости субъектом инвестиционной деятельности; - преобразует субъекты предпринимательской деятельности в новую предпринимательскую структуру (делит или ликвидирует ее) согласно принципам самоорганизации. Нестабильность для субъекта инвестиционной деятельности, предполагает как негативные тенденции и рисковые ситуации, так и возможности для новых уникальных событий которые в свою очередь могут расширить спектр возможных инвестиционных решений. Признание нестабильности поможет снизить риски и привести к рождению новых в инвестиционной среде. Инвестиционная деятельность осуществляется в условиях наличия той или иной меры неопределенности, определяемой следующими факторами: - неполным знанием всех параметров, обстоятельств, ситуации для выбора оптимального решения, а также невозможностью адекватного и точного учета всей даже доступной информации и наличием вероятностных характеристик поведения среды; - наличием фактора случайности, т. е. реализации факторов, которые невозможно предусмотреть и спрогнозировать даже в вероятностной реализации; - наличием субъективных факторов противодействия, когда принятие решений идет в ситуации игры партнеров с противоположными или не совпадающими интересами. Неопределенность — неполнота или неточность информации об условиях реализации инвестиционной деятельности, в том числе связанных с ними затратах и результатах. Неопределенность предполагает наличие нестабильности, при которой результаты действий не обусловлены, а степень возможного влияния этих факторов на результаты неизвестна. Для достижения успеха в современной, динамично меняющейся конкурентной среде необходимо инвестору искать свой путь, своего консультанта и собственные методы. Риск — потенциальная, численно измеримая возможность неблагоприятных ситуаций и связанных с ними последствий в виде потерь, ущерба, убытков, вплоть до банкротства и ликвидации организации в связи с нестабильностью и неопределенностью, неблагоприятными обстоятельствами экономической деятельности, получения непредсказуемого результата в зависимости от принятого хозяйственного решения, действия. Таким образом, инвестиционная деятельность проходит в условиях нестабильности, неопределенности и рисков, и эти категории взаимосвязаны. В количественном отношении нестабильность и неопределенность подразумевают возможность отклонения результата от ожидаемого (или среднего) значения, как в меньшую, так и в большую сторону. Соответственно, под риском в данном контексте понимается вероятность потери части инвестиционных ресурсов, недополучения доходов или появления дополнительных расходов и (или) обратное — невозможность получения значительной выгоды (дохода) в результате осуществления определенной целенаправленной деятельности. Поэтому эти три категории, влия Предпринимательский риск имеет объективную основу из-за нестабильности внешней среды и неопределенности ее воздействия по отношению к субъекту предпринимательской деятельности. С экономической точки зрения, предпринимательский риск представляет собой событие, которое может произойти с некоторой вероятностью, при этом возможно три экономических результата (оцениваемых в экономических, чаще всего финансовых показателях): - отрицательный, т. е. ущерб, убыток, проигрыш; - положительный, т. е. выгода, прибыль, выигрыш; - нулевой (ни ущерба, ни выгоды). Природа нестабильности, неопределенности, рисков и потерь (рис. 4.14.) при осуществлении предпринимательской деятельности связана с финансовыми убытками субъекта предпринимательской деятельности

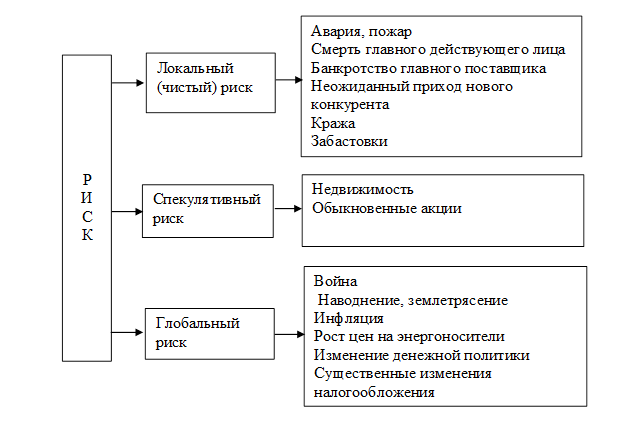

Рисунок 4.14. Взаимосвязь категорий: нестабильность — неопределенность — риски — потери Финансовые риски можно объединить в три главные категории: риск локальный (чистый), спекулятивный и глобальный (рис. 4.15). Локальный (чистый) риск, результатом таких рисков являются потери, но нет возможности выигрыша. Локальные риски возникают на уровне субъекта предпринимательской деятельности. Предприниматель мало, что может сделать для того, чтобы избежать локального (чистого) риска. Так, любой предприниматель, имеющий грузовик должен считаться с риском аварии, а если он имеет объект недвижимости — с риском пожара. Спекулятивный риск. При локальном (чистом) риске предприниматель может терпеть убытки или остаться без прибыли. В случае же спекулятивного риска предприниматель или выигрывает, или проигрывает. Например, предприниматель решает вложить капитал в земельный участок в надежде на то, что земля поднимется в цене, но в зоне влияния начато строительство экологически вредного объекта (алюминиевый завод), стоимость земельного участка понижается.

Рисунок 4.15. Категории финансового риска

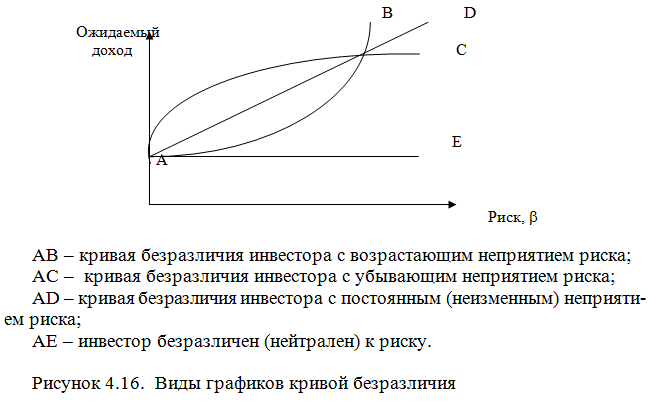

Глобальный риск отличается как от чистого, так и от спекулятивного риска своим безличностным характером. Иными словами, глобальный риск не имеет фаворитов. Судьба не выделяет какого-то субъекта предпринимательской деятельности и обходит своим вниманием всех остальных. Напротив, глобальный риск в одинаковой мере затрагивает всех участников предпринимательской деятельности. Как правило, он связан с экономическими, политическими, социальными и природными силами, воздействию которых подвержено человеческое общество. Уровень инвестиционной безопасности значительно варьируется по субъектам РФ. С одной стороны, региональные различия интегрального показателя рисков объективно отражают специфику отдельных регионов, имея в виду их политические, национальные, социальные и экономические различия. С другой стороны масштаб этих различий свидетельствует об очень значительном «расслоении» регионов страны по уровню социально-экономического развития. Среди регионов достаточно четко прослеживается разделение на относительно благополучные и неблагополучные. Такое положение во многом является следствием прежней директивной политики по размещению производства. Регионы, в прошлом сосредоточившие на своей территории большой производственный потенциал, находятся в более выгодных условиях с точки зрения обеспечения дальнейшего социально-экономического развития, а потому, как правило, более стабильны и в политическом отношении. Напротив, «бедные» районы имеют ограниченные возможности для формирования благоприятного предпринимательского климата по всему спектру рискообразующихфакторов. Характерно, что разрыв между благополучными и неблагополучными регионами со временем увеличивается. Особенностью интегрального показателя инвестиционного риска является его крайняя нестабильность во времени. При этом говорить о единой тенденции изменения показателя на всех территориях России невозможно. Изменения показателя, на первый взгляд, представляются бессистемными. Хаотические колебания показателя инвестиционного риска являются индикатором общей нестабильности экономической и социально-политической среды в современной России. В равновесной рыночной экономике показатель риска, как правило, относительно стабилен или его динамика носит регулярный характер (например, циклический), «всплески» показателя вызваны влиянием экстраординарных факторов. При этом на фоне устойчивой динамики такие «всплески» особенно хорошо различимы и поддаются объяснению. В условиях Российской Федерации перманентные изменения происходят сразу по столь многочисленным позициямрискоопределяющих факторов, что динамика уровня инвестиционного риска зачастую представляется случайной и труднообъяснимой. Кроме того, непродолжительность периода исследований делает невозможным отслеживание макротенденций в изменении показателя, в том числе циклических процессов. Практически единичными являются случаи неизменности интегрального показателя риска. Таким образом, наиболее привлекательными для потенциальных инвесторов являются в настоящее время субъекты РФ, обеспечивающие относительную социальную стабильность и обладающие богатым ресурсным и/или конкурентоспособным производственным потенциалом. Анализ результатов годичного мониторинга инвестиционных рисков в регионах РФ свидетельствует, что даже если сам интегральный показатель рисков является достаточно условным, он отражает в целом объективную картину социально-экономического развития регионов, позволяет сопоставить их между собой, оценить направления и темпы изменений. Очевидно, что продолжение систематических исследований позволит повысить качество и адекватность оценок регионального инвестиционного климата и будет отвечать интересам отечественных и зарубежных инвесторов. Существует несколько подходов к определению инвестиционного риска: 1) имитационная модель учета риска, представляющая собой корректировку денежного потока с последующим расчетом NPV для всех вариантов (анализ чувствительности). Методика анализа в этом случае такова. По каждому проекту строят три его возможных варианта развития: пессимистический, наиболее вероятный и оптимистический. По каждому из вариантов рассчитывают соответствующий NPV. Для каждого проекта рассчитывается размах вариации NPV по формуле: R(NPV) = NPV0 - NPVp. Проект с большим размахом вариации считается более рискованным. 2) методика построения безрискового эквивалентного денежного потока, в основу которой положены идеи, развитые в рамках теории полезности и теории игр. Рассматривая поэлементно денежный поток рискового проекта, инвестор в отношении его пытается оценить, какая гарантированная, т.е. безрисковая, сумма потребуется ему, чтобы быть индифферентным к выбору между этой суммой и ожидаемой, т.е. рисковой, величиной k-го элемента потока. Графически отношение к риску выражается с помощью кривых безразличия (индифферентности) (рис. 4.16.).

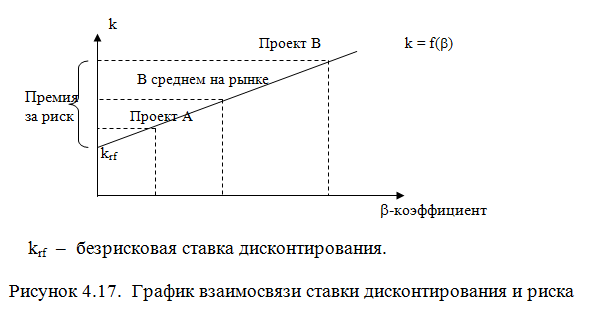

3) Методика поправки на риск ставки дисконтирования (рис. 4.17.) предполагает введение поправки к ставке дисконтирования: - устанавливается исходная стоимость капитала СС (или WACC), предназначенного для инвестирования. - определяется (например, экспертным путем) премия за риск, ассоциируемый с данным проектом, для каждого из проектов (ra,b); - рассчитывается NPV со ставкой дисконтирования r: r = CC + ra,b; - проект с большим NPV считается предпочтительным.

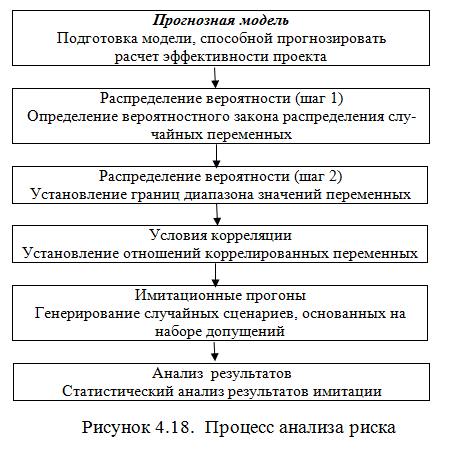

Возникающие инвестиционные риски можно разделить на макро и микро риски. Макрориски делятся на четыре группы: - риск экономического спада; - риск финансового кризиса; - политический риск; - социальный риск. Важная особенность макрорисков заключается в том, что далеко не все стандартные методы управления и минимизации рисков применимы на макроуровне. Специфика макроуровня состоит в том, что на нем невозможно уклониться от объективных экономических процессов, поскольку риск экономического кризиса тесно связан и с риском финансового кризиса, и с социально-политическим риском. При исследовании рисков отечественной социально-экономической системы становится возможным лишь аналитический и имитационный методы, дающие качественный анализ рисков. Разработка сценариев изменения ситуации в экономике позволяет использовать количественные методы, служащие инструментом при оценке изменения уровня рисков по ключевым направлениям. Уровень каждого вида макрорисков можно оценить качественно, используя при этом набор индикаторов, отражающих текущее состояние социально-экономической системы. Выход на траекторию устойчивого экономического роста, являющегося необходимым условием для реализации остальных целей, становится реальным лишь при условии снижения уровня макрорисков. Анализ результатов предшествующего реформирования экономики, со всей очевидностью показал, что без стратегии управления макрорисками вероятность кризиса в различных отраслях возрастает. В связи с этим, представляется крайне важным выбор составляющих комплексной реформы, позволяющих эффективно воздействовать на уровень рисков. Для этого необходимо выделение факторов экономического роста, управление которыми позволит минимизировать основные макрориски. В условиях нестабильной и быстро меняющейся ситуации субъекты инвестиционной деятельности вынуждены учитывать все факторы, которые могут привести к убыткам. Таким образом, назначение анализа риска — дать потенциальным инвесторам необходимые данные для принятия решения о целесообразности участия в проекте и предусмотреть меры по защите от возможных финансовых потерь. Особенностью методов анализа риска является использование вероятностных понятий и статистического анализа. Это соответствует современным международным стандартам и является весьма трудоемким процессом, требующим поиска и привлечения многочисленной количественной информации. Различают две группы подходов к анализу неопределенности: а) анализ неопределенности путем анализа чувствительности и сценариев; б) анализ неопределенности с помощью оценки рисков, который может быть проведен с использованием разнообразных вероятностно-статистических методов. В инвестиционном проектировании целесообразно использовать последовательно оба подхода: сначала первый, затем второй. Причем первый является обязательным, а второй — весьма желательным, в особенности, если рассматривается крупный инвестиционный проект с общим объемом финансирования свыше одного миллиона долларов. Цель анализа чувствительности состоит в сравнительном анализе влияния различных факторов инвестиционного проекта на ключевой показатель эффективности проекта, например, внутреннюю норму прибыльности. Анализ сценариев — это прием анализа риска, который наряду с базовым набором исходных данных проекта рассматривает ряд других наборов данных, которые, по мнению разработчиков проекта, могут иметь место в процессе реализации. Наибольший интерес обычно представляют пессимистичные сценарии. Метод имитационного моделирования Монте-Карло создает дополнительную возможность при оценке риска за счет того, что делает возможным создание случайных сценариев. Результат анализа риска выражается в виде вероятностного распределения всех возможных значений этого показателя. Следовательно, потенциальный инвестор, с помощью метода Монте-Карло будет обеспечен полным набором данных, характеризующих риск проекта. На этой основе он сможет принять взвешенное решение о предоставлении средств. Результаты имитации собираются и анализируются статистически, с тем, чтобы оценить меру риска. Процесс анализа риска может быть разбит на следующие стадии (рис. 4.18). Первая стадия в процессе анализа риска — это создание прогнозной модели. Такая модель определяет математические отношения между числовыми переменными, которые относятся к прогнозу выбранного финансового показателя.

Общая прогнозная модель имитируется следующим образом. Генерируется достаточно большой объем случайных сценариев, каждый из которых соответствует определенным значениям денежных потоков. Сгенерированные сценарии собираются вместе, и производится их статистическая обработка для установления доли сценариев. Отношение таких сценариев к общему количеству сценариев дает оценку риска инвестиций. Распределения вероятностей переменных модели (денежных потоков) диктуют возможность выбора величин из определенных диапазонов. Такие распределения представляют собой математические инструменты, с помощью которых придается вес всем возможным результатам. Этим контролируется случайный выбор значений для каждой переменной в ходе моделирования. В анализе рисков используется информация, содержащаяся в распределении вероятности с множественными значениями. Именно использование множественных значений вместо детерминированных распределений вероятности и отличает имитационное моделирование от традиционного подхода. Определение случайных переменных и придание им соответствующего распределения вероятности является необходимым условием проведения анализа рисков. Успешно завершив эти этапы, можно перейти к стадии моделирования. Однако непосредственный подход к моделированию будет возможен только в том случае, если будет установлена корреляция в системе случайных переменных, включенных в модель. Под корреляцией понимается случайная зависимость между переменными, которая не носит строго определенного характера, например, зависимость между ценой реализации товара и объемом продаж. Наличие в модели анализа коррелированных переменных может привести к серьезным искажениям результатов анализа риска, если эта корреляция не учитывается. Фактически наличие корреляции ограничивает случайный выбор отдельных значений для коррелированных переменных. Две коррелированные переменные моделируются так, что при случайном выборе одной из них другая выбирается не свободно, а в диапазоне значений, который управляется смоделированным значением первой переменной. Хотя очень редко можно объективно определить характеристики корреляции случайных переменных в модели анализа, на практике имеется возможность установить направление таких связей и предполагаемую силу корреляции. Для этого необходимо применять методы регрессионного анализа. В результате этого анализа рассчитывается коэффициент корреляции, который может принимать значения от -1 до 1. Стадия «прогонов модели» является той частью процесса анализа риска, на которой всю рутинную работу выполняет компьютер. После того, как все допущения тщательно обоснованы, остается только последовательно просчитывать модель (каждый пересчет является одним «прогоном») до тех пор, пока будет получено достаточно значений для принятия решения (например, более 1000). Для практического осуществления имитационного моделирования можно применять программный продукт «Risk Master», разработанный в Гарвардском университете. Особенностью пакета является то, что он умеет генерировать корреляционные числа. Таким образом, можно сделать следующие выводы: мероприятия по повышению инвестиционной привлекательности региона могут включать в себя: а) систему мотиваций региона, побуждающую его к осуществлению инвестиционной деятельности на всех ее этапах и во всех ее формах; б) анализ возможного появления рисковых ситуаций. При этом в качестве путей для дальнейших исследований в данной области мы выделяем: - влияние внутренней и внешней среды функционирования региона; - систему мотивационных критериев инвестирования (рис. 4.19); - зависимость от методологического аппарата прогнозирования отдельных показателей, связанных с выбором альтернативных моделей инвестиционного поведения региона. Вышеперечисленные условия определяют тот факт, что регион не может спонтанно выбрать модель инвестиционного поведения. Это предположение усиливается еще и потому, что нет строгих стандартов уже готовых моделей на уровне региона. Существуют лишь составляющие, на основе которых и осуществляется разработка процесса инвестирования, поэтому модель для каждого отдельно взятого региона будет индивидуальной.

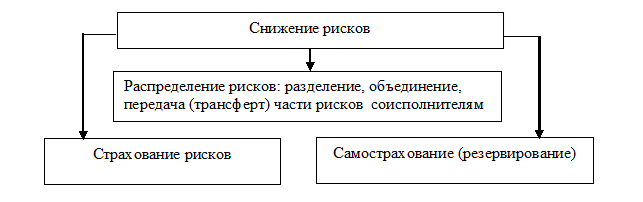

В современных условиях региону необходимо осуществлять разработки в области организации и формировать собственную модель инвестиционного поведения. Так как риск — постоянный спутник инвестиционной деятельности, это заставляет инвестора не только анализировать варианты возможных альтернатив, но и искать возможность снизить риск. Методы снижения рисков приведены на рис. 4.20. Рассмотрим их.

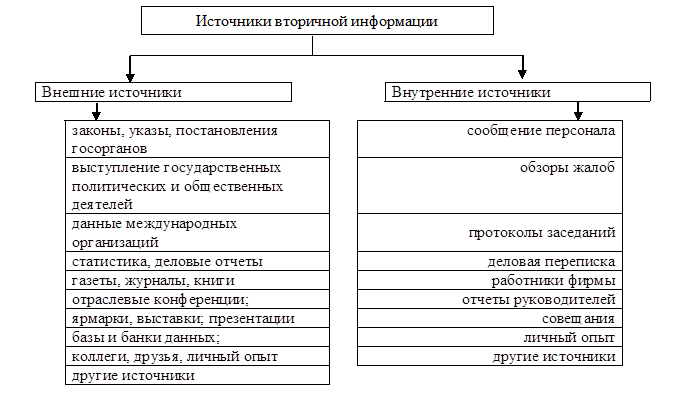

Рисунок 4.20. Методы снижения рисков Суть метода разделения рисков заключается в сокращении максимально возможных потерь за одно событие путем разделения активов субъекта инвестиционной деятельности, при одновременном возрастании числа рисков, за которыми необходимо следить. Активы можно разделить следующим образом: - физически, т.е. хранить свободные денежные средства в различных банках; - по собственности, например, собственность субъекта инвестиционной деятельности записывается на имя управляющих компанией, созданных для этих целей. Под объединением риска понимается метод снижения рисков, при котором возможный риск делится между несколькими субъектами инвестиционной деятельности, что делает потери более предсказуемыми. В данном случае возрастает число единиц, подверженных риску, находящихся под контролем инвестора. Например, горизонтальная или вертикальная интеграция фирм с целью расширения рынка и т.д. Самым распространенным методом снижения риска является полная или частичная передача (трансферт)[398] риска другой стороне, что позволяет учесть интересы сторон, участвующих в предпринимательской деятельности. Как правило, вторая сторона: - лучше умеет просчитывать риски, знает лучшие способы и имеет больше возможностей для сокращения возможных потерь; - лучше умеет контролировать возможные риски и находится в преимущественной, по отношению к передающей стороне, позиции для сокращения возможных потерь, связанных с возникновением рисковой ситуации; - потери, в случае их возникновения, для второй стороны являются незначительными, в тоже время для предпринимательства они настолько существенны, что могут привести к потере финансовой самостоятельности и банкротству предпринимательской организации. При передаче риска необходимо учитывать: - распределение риска между сторонами должно носить четкий характер; - принимающая сторона должна иметь возможности своевременного выполнения всех взятых на себя обязательств; - решение о передаче риска должно приниматься на базе критерия эффективности, в сравнении с аналогичными по надежности, методами снижения риска; - риск должен передаваться по обоюдно выгодной цене. Страхование рисковкак метод минимизации представляет собой сделку о передаче локального (чистого) риска путем заключения двустороннего договора. Страхование рисков представляет собой отношения по защите имущественных интересов субъекта инвестиционной деятельности при наступлении определенных событий (страхование случаев) за счет денежных фондов, формируемых из уплачиваемых ими страховых взносов (страховых премий). Взамен на определенное вознаграждение, называемое премией, страховая компания соглашается выплатить обусловленную сумму для покрытия убытков при обстоятельствах, указанных в тексте договора, который называется «Страховой полис». Приобретая такой документ, субъект инвестиционной деятельности обменивает неопределенность крупной потери, — скажем, уничтожения здания стоимостью 5 млн. р. от пожара — на определенность малой потери, т. е. страховой премии. Страховые компании считают, что риск может быть застрахован, если он отвечает следующим четырем критериям: - риск связан с угрозой большому числу клиентов; - убытки должны быть делом случая и не должны быть подвластны воле предпринимателя; - убытки должны поддаваться точному измерению; - вероятные убытки должны быть столь серьезными, что предприниматель не сможет их восполнить. В отечественной предпринимательской практике наблюдается активизация страхования профессиональной ответственности. Так, например, популярно страхование: профессиональной ответственности: риэлтеров, оценщиков, водителей и т.д.; строительно-монтажных рисков; банковских ипотечных кредитов под покупку уже построенного жилья; инвесторов-дольщиков. Страхование профессиональной ответственности получило развитие и при осуществлении предпринимательской деятельности по антикризисному управлению. В законодательстве РФ введено понятиепредпринимательского риска. Страхование предпринимательского риска предполагает заключение договора имущественного страхования, по которому одна сторона (страховщик) обязуется за обусловленную договором плату (страховую премию) при наступлении предусмотренного в договоре события (страхового случая) возместить другой стороне (страхователю) или иному лицу, в пользу которого заключен договор (выгодоприобретателю), причиненные вследствие этого события убытки в застрахованном имуществе либо убытки в связи с иными имущественными интересами страхователя (выплатить страховое возмещение) в пределах определенной договором суммы (страховой суммы). По договору имущественного страхования могут быть, в частности, застрахованы следующие имущественные интересы: - риск утраты (гибели), недостачи или повреждения определенного имущества; - риск ответственности по обязательствам, возникающим вследствие причинения вреда жизни, здоровью или имуществу других лиц, а в случаях, предусмотренных законом, также ответственности по договорам — риск гражданской ответственности; - риск убытков от предпринимательской деятельности из-за нарушения своих обязательств контрагентами предпринимателя или изменения условий этой деятельности по не зависящим от предпринимателя обстоятельствам, в том числе риск неполучения ожидаемых доходов — предпринимательский риск. Одним из видов имущественного страхования является страхование предпринимательского риска, когда может быть застрахован предпринимательский риск только самого страхователя и только в его пользу. Договор страхования предпринимательского риска лица, не являющегося страхователем, ничтожен. Договор страхования предпринимательского риска в пользу лица, не являющегося страхователем, считается заключенным в пользу страхователя. При заключении договора страхования предпринимательского риска страховщик вправе произвести анализ рисков, а при необходимости назначить экспертизу. Оценка страхового риска страховщиком необязательна для страхователя, который вправе доказывать иное. При страховании предпринимательского риска, если договором страхованиянепредусмотрено иное, страховая сумма не должна превышать их действительную стоимость (страховой стоимости). Такой стоимостью для предпринимательского риска считаются убытки от предпринимательской деятельности, которые страхователь, как можно ожидать, понес бы при наступлении страхового случая. Если в договоре страхования предпринимательского риска страховая сумма установлена ниже страховой стоимости, страховщик при наступлении страхового случая обязан возместить страхователю часть понесенных последним убытков пропорционально отношению страховой суммы к страховой стоимости[399]. Самострахование (резервирование) — создание предпринимателем специального резервного фонда за счет отчислений из прибыли на покрытие непредвиденных расходов наступлении рисковых событий Данный способ предусматривает установление соотношения между потенциальными рисками, влияющими на стоимость того или иного проекта, и размером расходов, необходимых для преодоления сбоев в выполнении проекта. Основной проблемой при создании резерва на покрытие непредвиденных расходов является оценка потенциальных последствий риска. В настоящее время существуют различные методики формирования резервных (страховых) фондов.Все они, как правило, исходят из средневзвешенной величины различных компонентов: ресурсов, текущих активов, основного капитала. За рубежом достаточно распространенной практикой является формирование величины страхового фонда в размере: - % от стоимости активов; - 1-5 % от стоимости продаж; - 3-5 % от годового фонда выплат акционерам и т.п. Одним из способов определения величины средств, направляемых на создание резервного фонда, может быть следующий: среднюю сумму потерь за прошедшие три года необходимо разделить на среднегодовые суммы, скорректировав их на среднегодовые темпы инфляции. Самострахование — это слишком дорогостоящее дело для большинства предпринимателей. Лишь немногие могут уменьшить риск с помощью избыточных финансовых ресурсов и специально образованного страхового резервного фонда, т.к. он не вовлекается в оборот и является «мертвым», неработающим капиталом, не приносящим прибыли. Самострахование целесообразно в том случае, когда стоимость страхуемого имущества, по сравнению с имущественными и финансовыми критериями всего бизнеса, невелика, а также, когда вероятность убытков чрезвычайно мала. Предупреждение потерь также практикуется предпринимателями, хотя и не в такой степени, как методы снижения риска. Для того чтобы свести к минимуму вероятность риска, предприниматели могут: проектировать свое производство, офис, магазин или склад таким образом, чтобы минимизировать вероятность пожара и несчастных случаев с работниками: проводить обучение работников технике безопасности и охране труда; содержать в исправном состоянии пожарно-охранную сигнализацию; охранять имущество, нанимая для этого специалистов, улучшая охранную сигнализацию и тщательно проверяя всех вновь поступающих на работу. Подобные практические мероприятия могут предотвратить или хотя бы уменьшить потери. Вероятность рисков — это вероятность того, что в результате принятия решения произойдут потери для субъекта предпринимательской деятельности. Вероятность при этом означает возможность получения определенного результата. Существует два метода определения вероятности нежелательных событий: объективный и субъективный. Объективный метод основан на вычислении частоты, с которой тот или иной результат обычно получен в аналогичных условиях. Субъективная вероятность является предположением относительно определенного результата. Этот метод определения вероятности нежелательного исхода основан на суждении, личном опыте и информированности предпринимателя. Различные методы борьбы с возможными убытками базируются на работе с информацией. Недостоверность информации о партнерах (заказчиках, поставщиках и др.) особенно об их деловом имидже и финансовом состоянии грозит предпринимателю риском быть обманутым («кинутым»). Неполная информация о конкурентах при выходе на новый рынок также может стать источником потерь для субъекта предпринимательской деятельности. Таким образом, успех применения тех или иных методов зависит от степени достоверности и полноты информации. Информация состоит из всех объективных факторов и предположений, влияющих на восприятие предпринимателем, принимающим решение, сущности и степени неопределенности, связанной с риском. Следовательно, все, что потенциально позволит снизить степень неопределенности, будь то факты, оценки или прогнозы, должно считаться информацией, которая может быть получена с использованием первичных и вторичных данных. Первичные данные получают в результате исследований, специально проведенных для решения конкретной проблемы. Сбор данных в этом случае осуществляется путем наблюдений, изменений, опросов, интервью, экспериментов. Количественные исследования связаны с проведением измерений и различных опросов. Характерными особенностями таких исследований являются: четко определенные формы данных и источники их получения, обработка собранных данных с помощью упорядоченных количественных процедур. Качественные исследования включают сбор, анализ и интерпретацию данных путем наблюдений, осуществляемых в нестандартной форме. Качество информации во многом определяется объемом выборки, для определения которой могут использоваться вероятностный метод и метод экспертной оценки. Вторичные данные — это данные, собранные ранее из внутренних и внешних источников для целей, отличных от целей данного исследования. Вторичные данные являются наиболее доступным и дешевым способом получения информации о возможных рисках, которые можно почерпнуть из различных источников, как внешних, так и внутренних (рис. 4.21).

Рисунок 4.21. Классификация источников вторичной информации

Как правило, сбор вторичной информации предшествует сбору первичной и повышает ее эффективность. Основными недостатками вторичной информации является возможная несогласованность единиц измерения, использование различных определений и систем классификаций, трудность оценки достоверности. Использование такой информации возможно только в том случае, если удается преобразовать всю полученную информацию таким образом, чтобы она удовлетворяла предъявленным к ней требованиям. Разнообразие источников получения вторичной информации, и ее значительные объемы выдвигают необходимость тщательного анализа документов, содержащих информацию. На практике используются два основных типа анализа: традиционный (классический) и формализованный (количественный). Традиционный анализ — цепь логистических построений, направленных на выявление сути анализируемого метода. Основной недостаток — субъективизм. Формализованный анализ позволяет избавиться от субъективности за счет применения количественных методов. Однако, вследствие того, что не вся информация в документах может быть измерена количественно, данный метод носит ограниченный характер. Внешнюю информацию можно подразделить на официально опубликованную и синдикативную (информацию, которую специальные информационно-консульские организации собирают, обрабатывают и продают своим подписчикам). Техника формирования базы данных о критических точках среды, достижение которых может привести систему в состояние неустойчивости, включает в себя: сканирование среды — изучение потока информации существующей в ретроспективе (позволяет выявить аналогичные риски и оценить их последствия для системы); мониторинг среды — отслеживание текущей и вновь появляющейся информации с целью недопущения возникновения критической ситуации и потери устойчивости системы; прогнозирование — создание информации о будущем среды, ее прогнозных критически точках (точках риска), Методы сбора первичной информации делятся на количественные и качественные. Оценивая информацию, необходимую для принятия надежного решения, следует учитывать ее своевременность, труднодоступность и, зачастую, слишком высокую стоимость. Перед предпринимателем всегда стоит вопрос определения оптимального объема информации в зависимости от затрат на нее и времени, потраченного на сбор. Оценивая риски, которые предприниматель в состоянии принять, он, прежде всего, исходит из специфики предпринимательской идеи и важности проекта, из наличия необходимых ресурсов для ее реализации и возможностей финансирования вероятных последствий рисков. Степень допустимых рисков определяется с учетом таких параметров, как размер и надежность инвестиций в предпринимательский проект, запланированного уровня рентабельности и др. Измерение рисков — определение вероятности наступления рискового события. Для предпринимателя работа по идентификации рисков никогда не заканчивается, ибо по мере развития предпринимательского проекта появляются новые риски. Так выпуск нового изделия может быть связан с подверженностью новому риску. Задача предпринимателя и состоит в выявлении этих рисков и определения подверженности потерям от риска. Как известно, одним из важнейших условий устойчивого развития страны является экономическая безопасность, выбранная в качестве приоритета государственной политики. Категория экономической безопасности является составной частью концептуально-методологического базиса, предлагаемого экономической теорией, обладает собственным предметом исследования и означает защиту экономики страны (региона) от опасных воздействий. В основе экономической безопасности лежит идеология комплексного социально-экономического развития, отражающая систему научных взглядов, которая включает не только экономику, но и философию, геополитику, социологию, политологию, право, культуру, экологию, информатику. Целью безопасности должно быть не удержание экономики от падения, а рост; не противодействие ее ослаблению, а содействие ее усилению. Важнейшим элементом экономической безопасности в современных условиях является инвестиционная безопасность страны (региона). Необходимость анализа инвестиционной безопасности и использование данного принципа при формировании инвестиционной политики обусловлена изменением экономической ситуации как в России, так и в регионах, характеризующейся снижением объема инвестиций в основные виды экономической деятельности. Анализ инвестиционной безопасности должен проводиться поэтапно и включать следующие шаги: - определение и классификация угроз инвестиционной безопасности; - определение и группировка объектов мониторинга инвестиционной безопасности; - формирование совокупности показателей, необходимых для диагностики инвестиционной безопасности; - формирование индикативных показателей и блоков диагностики инвестиционной безопасности; - проведение индикативного анализа по каждому индикативному блоку инвестиционной безопасности; - проведение индикативного анализа по ситуации инвестиционной безопасности в целом; обобщение и анализ результатов состояния инвестиционной безопасности; - разработка концепции мониторинга и программно-целевых мероприятий по сценариям для ликвидации, нейтрализации и ослаблению угроз инвестиционной безопасности. Учитывая специфику проблем инвестиционной безопасности и особенности развития основных видов экономической деятельности, необходимо создать особую систему оценочных показателей-индикаторов инвестиционной безопасности, составляющую критериальную базу. Данная система должна учитывать следующие: 1) целесообразно структурировать показатели, выделив два уровня. К показателям первого уровня будут относиться: а) показатели критериального типа, по значениям которых можно сделать вывод о состоянии инвестиционной безопасности; б) показатели, напрямую формирующие индикативные показатели инвестиционной безопасности. К показателям второго уровня будут относиться показатели, опосредованно формирующие состояние инвестиционной безопасности или отражающие их влияние на состояние других сфер; 2) необходимо исключить показатели, которые невозможно определить количественными оценками; 3)следует обеспечить комплексное рассмотрение показателей-индикаторов, так как расчет параметров, рассматривающих их изолированно друг от друга, не позволяет объективно отразить их пороговые значения; 4) пороговые значения должны определяться для каждой зоны кризисности. При этом можно выделить следующие уровни кризисности: а) нормальное состояние, для которого характерно отсутствие угроз безопасности или очень их слабое влияние, которое возможно предупредить либо плановыми действиями системы управления, либо рыночными регуляторами; б) предкризисное состояние, означающее существенное действие угроз и сопровождающееся заметным ослаблением уровня безопасности. В результате требуется проведение срочных, часто высокозатратных действий по нейтрализации и устранению возникающих угроз. Эти действия должны находится в пределах собственных ресурсных возможностей; в) кризисное состояние[400], характеризуется настолько значительным ослаблением сопротивляемости угрозам, что система не в состоянии в короткий срок справиться с ними собственными силами. Поэтому для вывода ее из критического состояния необходима внешняя помощь и такая мобилизация собственных ресурсов, которая уводит систему от оптимального функционирования. Такой подход к формированию системы индикаторов позволит определить положение дел в реальном секторе экономики, оценить степень рискованности инвестиционных вложений в ту или иную отрасль, а также правильно сформулировать целевые установки, необходимые для ликвидации факторов, влияющих на инвестиционную безопасность. Формирование индикативных показателей невозможно без создания системы мониторинга инвестиционной безопасности. Методологические и методические проблемы проведения мониторинга достаточно широко освещены в научной литературе. Однако вопросам мониторинга инвестиционной безопасности уделяется незначительное внимание. Согласно определению мониторинг представляет собой наблюдение, оценку и прогноз состояния объекта, формирующегося под влиянием хозяйственной деятельности человека. Не вызывает сомнения возможность применения средств мониторинга при анализе инвестиционной безопасности. При этом мониторинг инвестиционной безопасности должен решать следующую группу задач: а) проводить наблюдения и анализ изменения состояния инвестиционной безопасности в реальном секторе экономики, выявлять факторы, обуславливающие эти изменения, формировать информационную базу, необходимую для ликвидации, нейтрализации и ослабления действия угроз инвестиционной безопасности; б) давать объективную оценку происходящим изменениям с целью установления уровней безопасности; в) прогнозировать изменения состояния инвестиционной безопасности на обозримую перспективу. При проведении мониторинга инвестиционной безопасности необходимо выделить объекты мониторинга, которые можно сгруппировать и представить в следующем виде: 1) объекты прямого воздействия, то есть такие объекты в инвестиционной безопасности, на которые система может оказывать непосредственное влияние и которые напрямую могут вызвать кризисные ситуации в экономике; 2) объекты косвенного воздействия, относящиеся к другим сферам инвестиционной безопасности. Эти объекты предъявляют дополнительные требования к инвестиционной сфере. Особенностью мониторинга является проведение масштабных наблюдений за объектом и формирование объемной информационной базы. Информационный материал, собранный, обобщенный и систематизированный с помощью средств мониторинга позволяет использовать более точные методы прогнозирования: факторный, морфологический, предметный анализ, метод экстраполяции, методы инженерного прогнозирования. Применение этих методов позволит получить более достоверные оценки будущего состояния наблюдаемого и анализируемого объекта. Мониторинг может рассматриваться как наиболее гарантированная форма моделирования любого процесса. Таким образом, учет инвестиционной безопасности позволит повысить уровень обоснованности инвестиционной политики региона. [397] «Методические рекомендации по оценке эффективности инвестиционных проектов и их отбору для финансирования». Утверждено: Министерство экономики РФ, Министерство финансов РФ. Государственный комитет РФ по строительной, архитектурной и жилищной политике № ВК 477 от 21.06.1999 г.[398] От фр. transfert – переводить. [399] Мазур, И.И. Управление проектами / И.И. Мазур, В.Д. Шапиро, и др. — М.: Высшая школа, 2001. — 875 с. [400] Более подробно см. Асаул, А.Н. Теория и практика принятия решений по выходу организаций из кризиса. / А.Н. Асаул, И.П. Князь, Ю.В. Коротаева. — СПб. АНО «ИПЭВ» 2007.; Асаул, А.Н. Кризисы в развитии строительной организации и их диагностика / А.Н. Асаул, Ю.В. Коротаева // Дорожно-транспортный комплекс, экономика, экология, строительство и архитектура: Мат. Межд. науч.-практ. конф., 21-23 мая 2003 г. — Омск: Изд-во СибАДИ, 2003. — Книга 3.

|

||