«Управление и Оптимизация Производственного Предприятия»

|

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

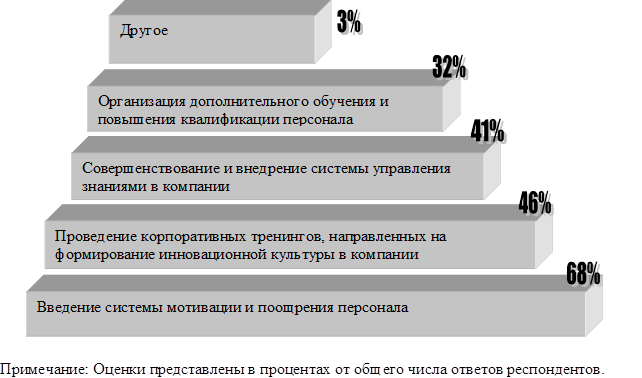

Модернизация экономики на основе технологических инноваций СПб: АНО ИПЭВ, 2008. - 606 с. Глава 1. Инновационно-инновативные процессы экономического развития страны 1.2. Коммерциализация и управление интеллектуальной собственностьюВесьма существенным условием повышения эффективности инновационной деятельности и коммерциализации объектов интеллектуальной собственности (ИС) является их конкурентоспособность, значение которой усиливается с появлением конкурирующих производителей интеллектуальной продукции. Но о какой конкурентоспособности созданных результатов научно-технической деятельности и полученной продукции можно говорить при отсутствии их правовой защиты? Именно для решения этих задач в организациях функционирует координирующий орган, в роли которого выступают имеющиеся в организации структуры (например, научно-технические советы) и специально создаваемые комиссии. В компетенцию таких структур, как правило, входят вопросы общекорпоративного управления инновационной деятельностью и специальные вопросы, связанные с управлением интеллектуальной собственности (ИС): - принятие решений о способе коммерциализации технологии (использование в собственном производстве, продажа лицензии); - согласование лицензионных договоров; - согласование договоров о взаимоотношениях между автором инновации и организацией; - рассмотрение споров и разрешение конфликтов в сфере интеллектуальной собственности. Общеизвестно, что интеллектуальный продукт, как объект авторского и изобретательского права, включающий научно-технические разработки, научные произведения и пр., является интеллектуальной собственностью (ИС) организации, что подразумевает не только его создание и эффективное использование, но и надежную правовую защиту[63] и эффективное управление ИС. Эти функции возлагаются на подразделения, которые могут называться по-разному: например «управление интеллектуальной собственностью», «департамент патентно-лицензионной политики», «патентно-правовой отдел» и т. д. Главное, что эти подразделения осуществляют управление интеллектуальной собственностью организации. Принимая непосредственное участие в разработке стратегии развития компании, эти структуры являются основным самостоятельным подразделением и должны подчиняться непосредственно руководителю организации. По мнению советника руководителя Федеральной службы по интеллектуальной собственности, патентам и товарным знакам (Роспатент) Н. Орловой, деятельность этих подразделений должна включать следующие функции[64]: 1. Обеспечение правовой охраны созданных результатов научно-технической деятельности (РНТД). 2. Организация, научно-методическое обеспечение, проведение и анализ результатов патентных исследований технического уровня, тенденций развития создаваемых разработок, и патентоспособности, патентной чистоты и конкурентоспособности. 3. Выявление перспективных и приоритетных направлений развития научно-технической деятельности, исследования потребностей рынка в РНТД, созданных в организации, и разработка предложений по маркетинговой политике организации. 4. Участие в подготовке планов и программ проведения НИОКР (научно исследовательских и опытно-конструкторских разработок). 5. Проведение инвентаризации прав интеллектуальной собственности и их оценки, учета и контроля использования объектов ИС в организации. 6. Выявление стратегических ресурсов интеллектуальной собственности и подготовка коммерческих предложений по приобретению и/или продаже объектов ИС и ноу-хау, лицензий на их использование. 7. Совершенствование внутренних нормативно-методических документов организации по вопросам создания, правовой охраны и использования объектов ИС; по вопросам распределения прав на такие объекты: вопросам выплат вознаграждений aвторам, иных поощрительных выплат морального стимулирования и поощрения работников компании. 8. Организация и ведение учета и контроля исполнения договоров об отчуждении прав, лицензионных договоров, авторских договоров и иных договоров, касающихся объектов ИС. 9. Подготовка и осуществление мероприятий, направленных на борьбу с контрафактом и защиту прав организации в сфере интеллектуальной собственности в Российской Федерации и за рубежом. 10. Осуществление мероприятий по стимулированию научно-технического творчества в организации. Для малых организаций, ежегодным числом заявок на регистрацию объектов ИС до 10 – 15, эффективным будет назначение менеджера, наделенного функциями управления ИС (планирования, организации, координации, мотивации, контроля) и обеспечивающего взаимодействие с внешними организациями, специализирующимися в области правовой охраны объектов ИС. Для крупных компаний, исследовательских институтов более целесообразным будет формирование собственного подразделения ИС, выполняющего полный комплекс работ в данной области. В любой компании необходимо воспитание «инновационного духа» среди персонала, усиление мотивации менеджеров к высокой инновационной восприимчивости и активности. Фактически, речь идет о поощрении эффективной реализации организационно-управленческих инноваций. Проведенное Ассоциацией Менеджеров исследование[65] подтвердило, что именно слабая мотивация является основной причиной низкой инновационной восприимчивости и активности персонала в российских компаниях, что отражено на рис. 1.8. При этом важную роль играет не только материальное поощрение, но и система моральных стимулов.

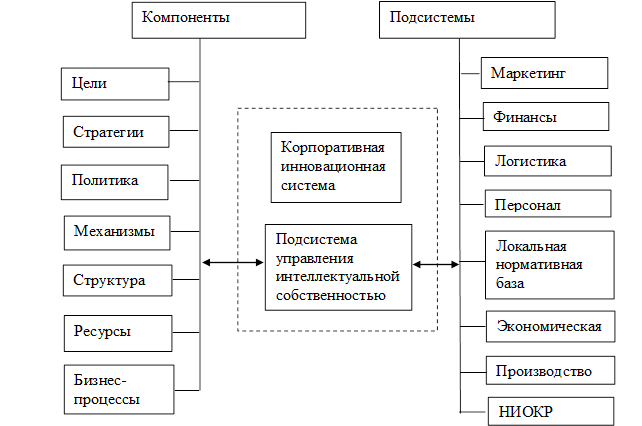

Рисунок 1.8. Направления организационного развития, обеспечивающие рост инновационной активности персонала[66] Как показывает практика, менеджеры интуитивно избегают инициировать организационно-управленческие изменения, поскольку «инициатива всегда наказуема» и вся полнота ответственности за одобренные изменения ляжет на инициатора. В глазах коллег инновационно-активный сотрудник нередко рассматривается как «нарушитель и возмутитель спокойствия», что требует не только материальной компенсации дополнительной деятельности, но и моральной поддержки его инициативы. Именно поэтому 46 % респондентов отметили необходимость проведения корпоративных тренингов, направленных на формирование инновационной культуры в компании. Разработка системы стимулирования менеджеров для повышения эффективности организационно-управленческих инноваций должна осуществляться по следующим направлениям:1 1. Создание четких стандартов работы менеджеров путем разработки ключевых показателей эффективности (KPI) позиций с учетом их инновационной активности. Необходимо, чтобы сотрудник компании четко представлял, как и по каким критериям оцениваются результаты его работы, чувствовал справедливость оценки своего трудового вклада и получал адекватное вознаграждение за свои достижения (в том числе и в процессе инновационного развития компании). Важно также четко задать стандарты компетентности (перечень компетенций и требования к уровню их освоения) для каждой позиции, при этом инновационная восприимчивость должна стать одной из основных личностных компетенций, а инновационная активность должна стимулироваться требованиями к знаниям, умениям и навыкам инициации и реализации инноваций. 2. Упорядочивание и налаживание правил премиальных выплат, которые можно разделить на два блока: правила формирования премиальных фондов и правила их распределения. На основе задания этих правил формируется управленческая культура компании, определяются баланс коллективной и индивидуальной мотивации, баланс «предпринимательского» и должностного подходов, стабильности и инновационности компании и др. Необходимо подчеркнуть, что инновации, в том числе и организационно-управленческие, становятся неотъемлемой частью функционирования компании, а недостаточно высокий уровень инновационной активности рассматривается руководством как упущение в работе. 3. Изменение навыков и установок менеджеров: «управляй не локальными заданиями, а долгосрочным целеполаганием», «зарабатывай, достигая ключевые показатели эффективности по планке «вызов», «развивай себя и свою компанию» и др. Итогом должна стать ориентация на постоянное организационное развитие и формирование стремления к постоянному совершенствованию. Система мотивации формирования инновационной культуры в компании включает комплекс материальных и нематериальных стимулов, призванный обеспечить высокую инновационную активность и восприимчивость работников, а также привлечь в компанию и удержать специалистов с высоким творческим потенциалом и компетенциями в области инициации и реализации организационно-управленческих инноваций[67]. Иными словами, основные цели мотивации менеджеров с высокой инновационной активностью заключаются в следующем: - вовлечение инновационно активных сотрудников в процесс развития компании и как можно более полное использование их творческого потенциала; - удержание в компании креативных и компетентных в сфере инновационной деятельности сотрудников. На практике совершенствование действующей системы мотивации в направлении роста инновационной активности персонала рекомендуется в следующих случаях: - доход от основной деятельности на одного сотрудника ниже, чем в целом по отрасли; - затраты на обучение и повышение квалификации в компании не сопровождаются улучшением результатов деятельности; - общие затраты на персонал превышают оптимальные значения; - численность персонала неоправданно велика (по сравнению с данными бенчмаркинга); - низкое качество управления, рост операционных ошибок и рисков; - рост числа неудач при реализации новых проектов, управленческие «долгострои»; - высокая текучесть персонала; - низкая лояльность работников компании. Перспективы вступления России в ВТО предполагают дальнейшее развитие международной торговли и повышении активности иностранных компаний, по сути, наших конкурентов которые будут отслеживать: - нарушения исключительных прав на новые разработки и использование контрафактной продукции; - незащищенные патентами объекты ИС. Поэтому адекватной реакцией на возможные угрозы современности рынка инноваций может быть только система управления ИС с целенаправленной идеологией, отработанными механизмами, четкой структурой и формализованным процессом. Система управления ИС, предложенная Д. Шульгиным[68], представляет собой подсистему общекорпоративной системы управления, с учетом сложившихся организационной структуры и культуры (рис. 1.9.). В частности, поскольку отношения организации с авторами инноваций, как правило, выходят далеко за рамки патентного или авторского права, подсистема управления кадрами в организации должна включать в себя согласованные элементы управления интеллектуальной деятельностью персонала, а также правами на ее результаты. Кроме того, патентно-лицензионная деятельность требует затрат, а следовательно, она должна быть встроена в систему бюджетирования организации в рамках инновационных стратегий развития и финансовой политики.

Рисунок 1.9. Подсистемы управления ИС: компоненты и связи Коммерциализацией результатов ИД подразделения ИС занимаются во взаимодействии с подразделениями маркетинга организации, а также со специализированными подразделениями (например, отделы трансфера технологий). Подразделения, ответственные за инновационное развитие, должны находиться в постоянном взаимодействии со службой ИС организации в сфере патентно-конъюнктурных исследований, а также в области правовой охраны новых технических решений. Особую роль в обеспечении экономической безопасности компании играют систематические исследования патентной чистоты создаваемой продукции. Весьма значимую роль в управлении ИС играет локальная нормативная база, однако руководители организаций нередко совершают ошибку, начиная формирование системы управления ИС именно с разработки нормативной документации – положений, регламентов, стандартов, поручая эту задачу специалисту по патентной работе (патентоведу). Между тем, указанные документы лишь закрепляют принятые организацией цели, стратегии, приоритеты и принципы, поэтому их разработка будет эффективной только после формирования основ корпоративной идеологии, механизмов и структуры управления ИС. Цели управления ИС как стратегическим ресурсом организации (предприятия) на взгляд Д. Шульгина, не должны ограничиваться, например, лишь увеличением числа заявок на изобретения на n процентов или даже достижением конкретного экономического эффекта от их внедрения в организации. Интеллектуальная собственность – это весьма эффективный инструмент развития интеллектуального потенциала компании, реализации инновационной стратегии, повышения конкурентоспособности за счет использования монопольных прав на результаты интеллектуальной деятельности. Основными стратегиями управления ИС являются: - мотивация творческой деятельности персонала; - обеспечение правовой охраны и патентной чистоты продукции; - контроль нарушения патентов предприятия третьими лицами; - развитие организационной структуры и организационной культуры. Важнейшим приоритетом корпоративной политики в сфере ИС должно быть соблюдение экономических интересов всех участников процесса создания, правовой охраны коммерциализации и последующего использования объектов ИС.[69]1 На сегодня в мире наблюдаются следующие закономерности технологического развития: новая технология появляется не одна, а в связке с другими; каждый набор технологий состоит из ряда взаимодополняющих технологий; каждая базовая технология является ядром многих прикладных; прикладные технологии используются для модернизации существующих производств; направление исследовательских усилий на создание и внедрение энергосберегающих технологий; сворачивание энергоемких и быстрое развитие высокотехнологичных отраслей; повышение значения постоянного обновления производства; снижение роли экономии на изменении масштабов производства и возрастание роли способности компаний к разработке, внедрению и быстрому обновлению товаров и т. п. В рамках трансфера технологий, как и в целом в международном экономическом сотрудничестве, активно развиваются процессы глобализации и, одновременно, регионализации. Мировой опыт показывает, что наиболее распространенными коммерческими формами трансфера технологий являются патентно-лицензионная торговля правами на ИС; формирование заинтересованными партнерами совместных коллективов (организаций) ПИИ, сопровождающиеся получением нового оборудования и технологий; сдача в аренду (лизинг) техники, воплощающей в себе новую технологию; экспортно-импортные операции по оборудованию, товарам и услугам, воплощающим в себе технологии их изготовления. При этом почти 80 % всех мировых операций по коммерческой передаче технологий приходится на продажу лицензий на изобретения и «ноу-хау»1, т.е. частичной переуступки прав. Суммарная стоимость создаваемых в мире технологий в настоящее время составляет, по оценкам экспертов, около 60 % всего валового общественного продукта, а темп роста торговли ими опережает темпы роста продаж других товаров. Так, если в 1990-х годах суммарный объем торговли технологиями в мире оценивался в диапазоне от 20 до 50 млрд. дол., то в 2000 г. – уже на уровне 500 млрд. дол[70]. Коммерческая передача (трансфер) технологий чаще всего подразумевает деятельность в сфере экспорта – импорта, хотя процесс трансфера с успехом применяется и внутри страны, правда этот рыночный механизм характерен скорее для университетов и исследовательских организаций. Специфика объектов права ИС заключается в том, что на рынок продвигаются не собственно продукты интеллектуальной деятельности, а права на них. Соответственно, стоимость этих продуктов предстает как стоимость прав, а объектом купли-продажи предстают охранные документы, подтверждающие право на использование объектов ИС. Следовательно, регулирование рынка объектов права ИС заключается в разработке и реализации такого нормативно-правового механизма, который бы учитывал особенности правоотношений национального, межгосударственного и международного характера в части отдельных видов (патентов на изобретения, промышленных образцов, полезных моделей, свидетельств о регистрации торговых марок, географических названий и т.д.). Подразделение трансферта технологий может представлять собой отдельную структуру или же быть объединенным с подразделением ИС. К числу достоинств раздельной структуры можно отнести более узкую специализацию, способную в ряде случаев обеспечить более высокую эффективность, а к числу слабых сторон - распределение взаимосвязанных функций единого процесса по двум структурным подразделениям, требующее весьма высокой степени их взаимодействия и качества координации. По результатам оценки относительной важности различных каналов трансферта технологии по странам, входящим в Организацию экономического сотрудничества и развития (OЭCР), эксперты предпочтение отдают информационным каналам связи с промышленными компаниями, использованию изобретений третьих лиц (т.е. приобретение патентов, лицензий) и торговле оборудованием (таблица 1.4). К наименее важным и эффективным направлениям, с их точки зрения, относятся контракты на совместные НИР и приобретение готового бизнеса. Очевидно, что такая оценка связана с дифференциацией в уровнях надежности информационных каналов, степени достоверности получаемой информации и гарантий положительного результата трансферта. Таблица 1.4. Относительная важность каналов трансферта технологий по 8-балльной шкале, баллов

Источник: National Innovation Systems: Analytical Findings. — Organization for Economic Cooperation and Development: DSTI/STP/TIP(98) 6/REV1. Приведенные в таблице данные, представляют интерес с позиции изучения предпочтений в выборе механизма трансферта технологий, превалирующих на территории тех или иных государств. Это может оказаться полезным для российских организаций при выработке условий договора о сотрудничестве с зарубежными компаниями. Исследования, проведенные Е.Д. Житенко[71] показали, что существует стойкая зависимость между категорией приобретателя (и продавца) технологии и выбираемой формой трансферта, которая в большей степени и определяет его конечную эффективность. Трансферт новой технологии на момент ее разработки, т.е. в начале ее жизненного цикла, обусловлен стремлением компании к формированию и поддержанию монопольной власти на соответствующем товарном рынке. На данном этапе интерес к владению новшеством проявляют, в первую очередь, малые, вновь организуемые с этой целью фирмы, обычно создаваемые носителями внедряемой технологии. Другой категорией покупателей новой технологии являются представители крупного бизнеса, монополизирующие уже существующий рынок и намеревающиеся с приобретением новшества обеспечить за счет его консервации или развития укрепление своего экономического положения. Обладание уникальной технологией дает возможность ее владельцу в течение определенного времени на вполне законных основаниях получать сверхприбыль от ее использования. Чтобы доработать технологию и довести ее до уровня, когда становится возможным тиражирование, обеспечивающее получение дополнительного дохода, нужны дополнительные вложения капитала (и финансового, и интеллектуального). Таким капиталом обладают либо представители крупного бизнеса (финансовые ресурсы), либо носители знаний (интеллектуальный капитал). По данным мировой статистики, в среднем в общем объеме затрат на разработку технологии научная составляющая занимает 33,5 %, патентование и лицензирование – 4,6 %, работы в сфере дизайна и изготовления конструкторско-технологической документации – 24 %, анализ рынка – 6,6 %. Для завершения разработки необходимы дополнительные вложения капитала в патентование новшества – в расчете 0,137 дол. на 1 дол. затрат по НИР, на разработку дизайна нового продукта – 0,716 дол., на маркетинговые исследования – 0,197 дол.[72] Формами реализации новой технологии на данной стадии ее развития являются приобретение наиболее полного пакета прав на объекты интеллектуальной собственности в виде патента или исключительной лицензии и стратегический альянс в сфере выполнения совместных НИР. С развитием и ростом привлекательности новой технологии ее приобретателями становятся организации среднего бизнеса, стремящиеся не к монопольной власти, но к конкурентному превосходству. К концу данной стадии развития технология приобретает стандартизованный характер, но продукт, который выпускается на базе ее применения, еще может быть подвержен изменениям, что обеспечит товаропроизводителю конкурентные преимущества. Затраты на производство продукта на основе отлаженной технологии ниже, финансовых ресурсов необходимо меньше, и она становится доступной для предприятий малого и среднего бизнеса. На стадии развития технологии и наращивания объемов ее распространения формами трансферта становятся информационная диффузия, движение интеллектуального капитала, лицензирование, а также создание совместных предприятий, где со стороны носителя технологии в уставный капитал вносятся права на объекты интеллектуальной собственности – патенты, лицензии, конструкторско-технологическая документация. По мере дальнейшего развития технологии, на стадии зрелости, стандартизуется уже продукт, происходит снижение прибыли компаний, использующих данную технологию. Для выживания в условиях острой конкуренции компании укрупняются, а рынок монополизируется. Становятся востребованными экстенсивные формы его расширения – за счет захвата других территориальных рынков. В трансферте наступает очередь инжиниринговых услуг и прямых инвестиций в виде ноу-хау, оборудования и использования квалификации персонала. Для крупного бизнеса – собственника технологии – это возможность получения дополнительного дохода в условиях снижения нормы прибыли от основного производства. На данной стадии покупателями технологии становятся предприятия малого бизнеса, осваивающие уже зрелую технологию, инвестиции в которую лишены экономического и технологического рисков начальных стадий ее освоения. Причем когда объемы продаж продукта, получаемого с применением продаваемой технологии, максимальны, и, соответственно, снижаются цены на нее, растет число покупателей из сферы малого бизнеса. Их привлекают масштабность спроса на продукт, современный научно-производственный уровень технологии и низкие цены на нее на рынке из-за отсутствия уникальности и новизны. Механизмы трансферта «зрелой» технологии чаще всего проявляются в таких формах, как соглашения на условиях «ВОТ» («building – operate – обретение наряду с технологическим оборудованием определенных технических и управленческих знаний), «рынок в руки» (с обеспечением сбыта продукции), а также «под готовую продукцию» (приобретение предприятия только после начала производства продукции), которые представляют собой способы передачи «готового» бизнеса. Условия «BOT» и «рынок в руки» применяются, главным образом, в капиталоемких инвестиционных проектах (например, в энергетике), а наиболее популярной формой соглашений остается передача «под ключ» (прежде всего, франчайзинг). Исходя из вышесказанного, для эффективно развивающейся экономики в структуре импорта характерно преобладание приобретения патентов (т. е. новых наукоемких технологий), а в структуре экспорта – наоборот, доминирование инжиниринговых услуг (сбыт зрелых технологий). Когда баланс внешнеторгового баланса по операциям с технологиями достигается обратным соотношением, это свидетельствует о бесперспективности попыток страны занять выгодные позиции на мировых товарных рынках. И хотя страна-покупатель технологии, приобретая ее в форме инжиниринга и оборудования, теоретически получает возможность без значительных финансовых и временных затрат ликвидировать свое отставание от страны-продавца, реально достижение даже условного паритета сторон представляется весьма проблематичным из-за временнoго лага. Поэтому сегодня научно-техническая политика компаний развитых стран ориентируется не столько на сам акт применения новых технологий, сколько на своевременность их использования. Трансферт технологий может осуществляться и посредством создания компаний объединенных рисков «joint venture», когда вкладом одной из сторон является передача научно-технических знаний и своей репутации в форме франшизы и дистрибьюторства, а также квалифицированного персонала и оборудования, так называемых венчурных инвестиций. В различных странах термины «венчурный капитал» и «прямые инвестиции» понимаются неодинаково. Прямые инвестиции (private equity) – инвестиции в акционерный капитал компаний, акции которых не зарегистрированы на фондовой бирже и не участвуют в на свободном обращении на фондовом рынке. Венчурный капитал (venture capital) – это источник капитала для прямого инвестирования и форма вложения средств в частные компании. Венчурный капитал направляется в компании, находящиеся на начальных стадиях развития бизнеса или на этапе его расширения. Этот вид инвестиций, как правило, используется для проведения научно-исследовательских и опытно конструкторских работ, создания и выведения нового продукта на рынок. Венчурный капитал предоставляется на патентование или внедрение идеи, а также для финансирования нескольких последующих стадий – вплоть до запуска продукта в коммерческое производство. Дальнейшее участие в проекте называется частным финансированием. Венчурное инвестирование возможно как в формальном, так и в неформальном секторах. В первом случае основным инструментом становятся венчурные фонды (venture capital fonds), объединяющие ресурсы ряда инвесторов: частных и государственных фондов, корпораций, частых лиц. Участниками неформального сектора венчурного капитала являются частные инвесторы – так называемые «бизнес ангелы».[73] Бизнес-ангелы – частные лица, инвестирующие свой собственный капитал и участвующие в управлении проектами.Рынок неформальноговенчурного капитала в России мало изучен, поэтому дать точные оценки егообъема трудно; очевидно, однако, что спрос в данном случае значительноопережает предложение. Возможности отдельного частного инвестора небезграничны, поэтому в финансировании крупных проектов участвуют венчурные фонды и фонды прямых инвестиций. Так как в обмен на предоставленный капитал бизнес-ангелы, венчурные фонды и фонды прямых вложений получают долю в компании, таких инвесторов называют «прямыми», а предоставленный ими капитал – прямыми инвестициями. Сейчас в России действует около 50–70 фондов прямых инвестиций. Среди них доминируют крупные иностранные структуры, вкладывающие в отечественные не менее 10 – 15 млн. дол. Наиболее успешными по числу заключенных сделок и размеру прибыли можно назвать фонды Baring Vostok Capital Partners (проекты: телеканал СТС, сеть ресторанов «Росинтер»), Инвестиционный фонд США – Россия (проекты: компания по производству воды «Святой источник», Ломоносовский фарфоровый завод). Венчурное инвестирование стратегически важно для России, потому что на сегодняшний день ее экономика сильно зависит от ресурсов, но эту зависимость необходимо понижать. Наличие институционального инвестора в составе компании говорит о ее перспективности, стабильном развитии и экономической прозрачности. Венчурный фонд, как правило, обеспечивает грамотный менеджмент, следит за основными показателями, «обучает» работе на рынке и автоматически выступает гарантом многих сделок, в том числе публичного размещения акций.

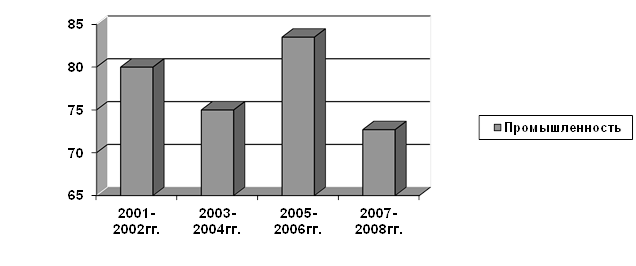

Увеличение объемов производства за счет создания новых видов продукции по-прежнему тормозится из-за серьезных, принципиально не изменившихся за последние семь лет препятствий. Разработка и выпуск новинок сейчас входят в планы только 72 % организаций. Это наихудший результат мониторинга, начатого институтом экономики переходного периода в 2000 г.(см. рис. 1.10).

Максимальная склонность к освоению новой продукции была зарегистрирована в 2005 – 2006 гг.: о подобном намерении заявили 8 2% промышленных компаний. Всего за два года этот показатель снизился на 10 процентных пунктов – более чем серьезная проблема для экономики, отнюдь не страдающей от избытка инновационной активности в промышленности.[74] Ядро инновационного развития составляет машиностроение. На современном этапе все виды машиностроения должны быть наукоемкими и высокотехнологичными, что требует разработки национальной стратегии по всем видам машиностроения. Высокая доля НИОКР в стоимости современных машин и оборудования обусловливает широкую бюджетную поддержку разработки и освоения в производстве новых моделей техники, а также лизинга и других форм стимулирования обновления машин и оборудования. По этой причине страны-лидеры не заинтересованы обеспечивать Россию новой техникой. Они включают в национальные долгосрочные стратегии развитие собственного машиностроения по широкому кругу нужных для внутреннего рынка машин и оборудования[75]. В ближайшие два года, как свидетельствуют опросы, 87 % организаций, занятых в машиностроении, выведут на рынок новые продукты, в организациях черной металлургии – 81 %. Второй эшелон составляют химия и нефтехимия – 68 %, легкая – 67 % и пищевая – 62 % отрасли. Самые скромные цифры пришлись на долю стройиндустрии – 45 %, цветной металлургии – 43 % и лесопромышленного комплекса – 43 %; в мебельном производстве этот показатель составляет 76 %. Подотрасли (по ОКВЭД) машиностроения также показали неоднородные результаты, но здесь различия не так заметны, как в разных отраслях промышленности (см. табл. 1.5). Самые умеренные планы по освоению новых продуктов почти всегда отличали производство электрических машин и электрооборудования. Лишь на 2005 – 2006 гг. в этой подотрасли был зарегистрирован небывалый всплеск активности – 100 %. Однако, по-видимому, столкнувшись с реальными проблемами, организации электротехмаша уже в конце 2006 г. существенно пересмотрели свою инновационную политику. Таблица 1.5. Тенденции к освоению новой продукции в различных подотраслях машиностроения (в процентах к числу ответивших)

В 2007 – 2008 гг. только 78 % производителей электрического оборудования оказались готовы к борьбе за разработку и вывод на рынок новых изделий. Такого резкого снижения склонности к созданию новых продуктов (потери составили целых 22 процентных пункта!) в машиностроении еще не регистрировалось. В других же отраслях прогнозы мало менялись в течение всего периода мониторинга.[76] Чем крупнее компания, тем у нее, как правило, больше возможностей для новаторских экспериментов. Но в ближайшие два года и лидеры индустрии не смогли избежать корректировки планов в этом отношении. Сейчас только 73 % организаций, персонал который насчитывает более 2000 чел., планируют разрабатывать новые продукты, тогда как в прежние годы соответствующий показатель доходил до 82 %. Среди производителей, в штате которых насчитывается до 500 чел., такие планы есть только у 65 % (абсолютный рекорд – 78 % зарегистрирован для периода 2005 – 2006 гг.). Опросный подход к изучению инновационной активности организаций позволяет получать уникальную информацию, абсолютно недоступную при использовании традиционной статистики. Только опросы руководите-компаний дают возможность отслеживать помехи созданию новой продукции, причем в наиболее полной форме, поскольку эти люди аккумулируют все виды информации (технической, экономической, маркетинговой, неформальной) и способны наиболее точно расставить акценты. Как показывают опросы ИЭПП, причин угасания инновационного энтузиазма в 2007 – 2008 гг. более чем достаточно. Ни одна из существующих помех сейчас не упоминается реже, чем два года назад. Притом упоминание четырех сдерживающих факторов либо сохранилось на максимальном уровне, либо достигло максимума. Особенно настораживает частое (в 20 % случаев) упоминание преимущества конкурентов вследствие обладания уникальными источниками энергии, сырья, технологиями, патентами и лицензиями. Понятно, что из приведенного списка руководство организаций больше всего волнуют энергия и сырье. Патенты и лицензии – не самые обязательные атрибуты современной российской промышленности. Основная помеха промышленному «креативу» во все годы и во всех отраслях одна и та же: это «высокие издержки, необходимые для начала производства» (см. табл. 1.6).[77] Сейчас частота упоминания этого фактора в целом по промышленности составляет 65 % (максимум – 73 % пришелся на 2001– 2002 гг.). Частота упоминания главного сдерживающего фактора – высоких издержек начала производства – сейчас практически одинакова в машиностроении, легкой промышленности и пищевой отрасли (см. табл. 1.7). В начале мониторинга (конец 2000 г.) эту причину упоминали 81 % машиностроительных компаний, тогда как в двух других отраслях – только 59 %. Таблица 1.6. Помехи освоению новой продукции в российской промышленности на период 2001– 2008гг. (в процентах к числу ответивших)

Таблица 1.7. Помехи освоению новой продукции в машиностроении (М), легкой промышленности (Л) и пищевой отрасли (П) на период 2001 – 2008гг. (в процентах к числу ответивших)

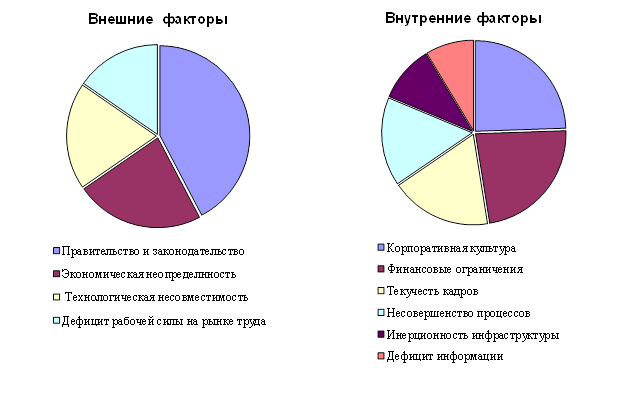

Второе место также постоянно удерживает за собой «невозможность достижения масштабов производства, обеспечивающих прибыльность» (2007 – 2008 гг. – 43 %; максимум отмечался в 2003 – 2004 гг. – 47 %). Далее традиционно упоминаются низкие цены на новых рынках, не покрывающие издержек. Если к этим трем взаимосвязанным причинам (низкая инвестиционная активность большинства компаний и дороговизна инвестиционных ресурсов) прибавить то обстоятельство, что кредиты в промышленности в основном используются для пополнения оборотных средств (59 % организаций) и в гораздо меньшей степени – для модернизации производства (38 % производителей), можно сделать вывод о наличии серьезных стабильных помех инновационному пути развития российской промышленности.[78] Таким образом, со временем произошло некоторое межотраслевое выравнивание условий запуска производства новой продукции. Резкое снижение частоты упоминания этой основной помехи в пищевой отрасли в конце 2004 г. сочетается с активизацией планов создания новых продуктов (78% против 59% в предыдущие два года). Видимо, пищевые предприятия, предполагали расширить производство за счет выхода на новые продуктовые рынки. Но уже следующий замер в конце 2006 г. показал, что радужные надежды разбились о прозу российской экономики: конкретизация инвестиционных планов сделала очевидной для большинства игроков отрасли дороговизну инвестиционного входа на новые рынки даже в условиях промышленного роста. Сейчас высокие издержки как никогда мешают пищевым компаниям создавать новые продукты. Следующая по значимости причина (невозможность быстрого достижения масштабов производства и сбыта, обеспечивающих прибыльность) стоит на втором месте в машиностроении и пищевой промышленности и в последнее время на третьем – в легкой (там ее «обогнали» низкие цены на новых рынках, не покрывающие издержек начала производства, что объясняется, скорее всего, дороговизной инвестиционных ресурсов в отрасли, пока непривлекательной для вложений). В двух других рассматриваемых отраслях низкие цены занимают третью позицию. Сопротивление входу на новые рынки сбыта со стороны традиционных производителей сейчас, как и раньше, сильнее всего ощущается в пищевой промышленности. По всем трем составляющим (противодействие самих производителей, лояльность поставщиков и потребителей, поддержка местных властей) пищевая отрасль занимает первые места. И это неудивительно: она находится в самом благоприятном положении по сравнению с другими, поскольку лучше всего защищена от импорта и имеет самый высокий уровень внутрироссийской конкуренции. Что и заставляет пищевые компании наиболее жестко отстаивать свои позиции, используя широкий спектр приемов защиты. Совсем иная ситуация сложилась в легкой промышленности: там почти отсутствует поддержка местными властями традиционных производителей, сопротивление последних всегда было минимальным, а привязанность к ним поставщиков и потребителей невысока, по крайней мере в последние годы. Машиностроительные компании в основном сами «защищают» свои рынки, почти не прибегая к помощи властей, но стараясь обеспечивать лояльность поставщиков и потребителей. Итак, созданием новой продукции в 2005 – 2006 гг. занималось около 57 % российских промышленных организаций, хотя такие планы имели 82 %. Если спроецировать это соотношение планов и реальных действий на ближайшие годы, то разработка новых изделий в 2008 г. окажется возможной менее чем на половине российских компаний. Вряд ли такую тенденцию можно приветствовать. Поэтому нацеленность Правительства РФ на стимулирование инновационного роста российской экономики более чем обоснованна. Особый интерес для собственников и руководителей компаний представляют результаты исследования, проведенного в 2006 г. подразделением IBM Business Consulting Services[79] в основу которого были положены материалы личных бесед более чем с 750 руководителями всемирно известных компаний. Приведем данные опроса[80]83 , согласно которым большинство респондентов планируют модернизировать технологические и управленческие процессы в своих компаниях и ожидают, что инновации в развитие будут стимулировать дальнейший рост компании. Руководители считают сотрудничество и партнерство между организациями важным источником новых идей для развития компаний. Краткие статистические данные: - 65 % топ-менеджеров крупнейших в мире компаний заявили, что конкуренция и рыночная ситуация заставляют их планировать проведение радикальных изменений в своих компаниях в течение ближайших двух лет. - Более 80 % руководителей отметили, что преобразования, проводившиеся в их организациях, были не слишком успешными. - Главным источником новых идей 76 % директоров назвали деловое партнерство, в то же время лишь половина опрошенных отметила, что масштабы делового сотрудничества их организаций достигают уровня выше среднего. - Только 14 % руководителей указали на внутренние научные исследования и разработки как на источник новых идей. - Главными внутренними преградами на пути внедрения инноваций 35 % топ-менеджеров считают низкий уровень корпоративной культуры и неблагоприятный климат в компании; основными внешними препятствиями 32 % опрошенных называют различные правовые ограничения. (см. рис. 1.11). - 41 % респондентов утверждает, что основным источником инновационных идей являются сотрудники, 38 % опрошенных указывают на бизнес-партнеров и 36 % – на клиентов. То есть две трети инновационных идей в настоящее время генерируется за пределами организации.

Рисунок 1.11. Основные препятствия при внедрении инноваций в зарубежных компаниях [81] - Примерно треть выделяемых на внедрение инноваций ресурсов направляется на преобразование бизнес-модели (реинжиниринг и/или обновление финансовой системы). - 76 % руководителей считают, что необходимым условием внедрения инноваций является сотрудничество с другими компаниями, однако лишь 51 % опрошенных заявил о существовании деловых связей с внекорпоративными структурами. - Наличие партнерских отношений со сторонними организациями подтвердили 73 % топ-менеджеров, работающих на развивающихся рынках, и только 47 % – на развитых. - Говоря о проблемах, возникающих при реализации инновационных проектов, руководители утверждают, что внутренние барьеры более существенны, чем внешние, 35 % опрошенных намерены справляться с этими препятствиями путем передачи генеральному директору ответственности за внедрение инноваций. - Около 80 % респондентов отметили огромную важность интеграции бизнеса и технологий. Однако, как и в случае с сотрудничеством, существует значительный разрыв между пониманием и воплощением идеи в жизнь: только половина топ-менеджмента предпринимает реальные шаги в этом направлении. Приоритеты руководителей при внедрении инноваций в модель ведения бизнеса: - 61 % опрошенных опасаются, что изменение бизнес-модели компании-конкурента может привести к радикальному изменению ситуации в их отрасли; - 67 % респондентов отметили, что изменения в модели ведения бизнеса обычно связаны с преобразованием оргструктуры компании, а 52 % в качестве основной цели данного процесса назвали налаживание стратегических отношений с партнерами; - 54 % руководителей заявили, что главным преимуществом инновационной бизнес-модели является ее стратегическая гибкость. Внедрение инноваций в различных регионах мира. Данное исследование выявило существование ярких различий в отношении к ответственности за внедрение инноваций в разных географических регионах. - В Японии, Китае, Корее и Западной Европе программа внедрения инноваций курируется генеральным директором, в то время как в Индии и США управление инновациями рассредоточено по всей компании и даже выходит за ее пределы, охватывая бизнес-партнеров и другие организации. В компаниях, работающих на наиболее развитых рынках, главная роль в инновационном менеджменте отводится директору по текущим операциям. - 30 % руководителей крупнейших в мире компаний в настоящее время концентрируют усилия на внедрении инноваций в модель ведения бизнеса. По данным исследования, организации, быстрее своих конкурентов увеличивающие операционную прибыль, придают вдвое большее значение обновлению бизнес-модели, чем их отстающие соперники. - 76 % опрошенных считают сотрудничество и партнерство важнейшими условиями благоприятствующими внедрению инноваций причем примерно треть новых идей, по мнению респондентов, высказывается внешними партнерами. - Лишь 52 % руководителей утверждают что их компании активно сотрудничают с другими организациями. - В среднем 31 % генеральных директоров различных компаний несут ответственность; за поддержку инноваций. Инновации и финансовый успех. Организации, демонстрирующие наилучшие финансовые показатели, уделяют внимание формированию корпоративной культуры и поощряют сотрудников за индивидуальный вклад в развитие бизнеса. В таких компаниях операционная прибыль превышает средний показатель на 2 %, а темпы роста доходов – примерно на 3 %. - Исследование выявило тесную связь между количеством деловых контактов компании и ее финансовыми показателями. Компании, доходы которых растут быстрее, гораздо больше сотрудничают с внешними организациями (на 30 %), чем их менее удачливые конкуренты. - Нововведения в области построения бизнес-модели значительно более тесно коррелируют с ростом операционных прибылей, нежели остальные два типа инноваций (операции и продукты/услуги). - Исследование выявило, что компании, внедряющие инновации через стратегическое партнерство, достигают самого высокого роста операционных прибылей. - Организации, разрабатывающие инновационные подходы к построению бизнес-модели, добиваются значительного роста прибыли, а компании, создающие инновационные продукты/услуги или модифицирующие бизнес-процессы, получают не меняющуюся с течением времени прибыль. - Компании, развивающие широкое сотрудничество с другими организациями, опережают конкурентов в плане роста доходов и средней величины операционной прибыли. - Компании, активно занимающиеся интеграцией с внешними структурами, продемонстрировали трехкратный рост доходов по сравнению с закрытыми организациями. Эта информация согласуется с данными других финансовых исследований IBM, доказывающих, что компании, придерживающиеся политики активного сотрудничества, прежде всего в области освоения высоких технологий, увеличивают доходы на 5 % быстрее, чем их конкуренты. - Рост общего годового дохода компаний-интеграторов на 4,6 % превысил средний показатель по выборке, их прибыль увеличилась на 178 базисных пунктов. Сравнение с предыдущим исследованием – IBM Global CEO Study 2004 показало, что если раньше руководители организаций считали своей основной задачей снижение расходов, то теперь их внимание сконцентрировано на создании условий для роста и увеличения прибыли. По данным исследования PricewaterhouseCoopers, приведенным в статье «Как измерить инновации?»[82] почти половина первых руководителей 355 опрошенных североамериканских частных компаний предпринимает попытки оценить инновации с помощью системы числовых показателей. Они измеряют успех своих инновационных решений, используя следующие критерии: влияние на рост доходов компании (78 %), удовлетворенность клиентов (76 %), рост доходов от новых продуктов (74 %), повышение производительности труда (71 %), динамика прибыли (68 %). В то же время организации используют разные подходы для измерения своей инновационной активности и лишь немногие имеют в своем распоряжении целостную систему показателей инноваций, которая гармонично сочетается со стратегическими интересами компании. Как выяснили исследователи консалтинговой компании Imaginatik, инновационные группы, цели работы которых можно измерить, получают значительно более ощутимую поддержку руководства, нежели группы с не поддающимися расчетам целями. Более того, подобные инновационные объединения редко воспринимаются управленческой командой компании серьезно и со временем отсутствие измеряемых показателей может поставить под угрозу само выживание новаторских инициатив. И это неудивительно: чтобы убедить собственников и руководителей организаций в преимуществах инноваций в развитие, важно демонстрировать успех методологии и ее способность иметь поддающееся расчету влияние на бизнес. Именно такую методологию и разработал авторский коллектив Института переходного периода в составе: С. Дробышевского, А. Радыгина, И. Горшунова, О. Изрядновой, А. Ильина, Г. Мальгинова, М. Турунцевой, С. Цухло, И. Шкребеловой.[83] Система показателей (метрики инноваций) помогает проанализировать способность организации к инновационным решениям и служит мерой успеха компании в этой области. Она задает формализованную базу (объективные числовые данные) для принятия управленческих решений. Это особенно важно, если учесть, что многие инновационные проекты имеют долгосрочную перспективу и высокие риски. Показатели инноваций выражают стратегические интересы компании, позволяя «встроить» инновации в бизнес-процессы и наладить отношения между теми, кто генерирует новые идеи, и управленческой командой. Показатели помогают обоснованно распределять ресурсы между корпоративной системой управления идеями и инновационными инициативами. Плановые метрики устанавливают ожидания в отношении инновационного потенциала компании, а сравнение плановых показателей с их значениями в отчетные периоды позволяет увидеть «узкие» места – процессы, финансирование которых не соответствует поставленным целям. Показатели инноваций мотивируют персонал к инициативной работе. Четко сформулированные амбициозные цели делают сотрудников более предприимчивыми, побуждая их стремиться к выполнению поставленных задач. В настоящее время система управления инновациями еще не получила широкого распространения и не располагает достаточным опытом для установления прикладных метрик инноваций. В существующей корпоративной практике ограничиваются в основном следующими показателями: 1) размер годового бюджета на новые разработки (R&D); 2) процентное отношение R&D-бюджета к объему годовых продаж; 3) количество патентов, полученных компанией за отчетный период; 4) количество рацпредложений, поступивших от сотрудников организаций за отчетный период. Эти метрики, безусловно, могут оказаться полезными, но они не измеряют потенциальные инновационные возможности компании и не будут иметь существенного значения при выработке стратегических решений. Так, ежегодное освоение большого корпоративного бюджета на исследовательские и опытно-конструкторские работы вовсе не гарантирует появление бесчисленного количества новых продуктов, которые потрясут рынок и станут источником дополнительных доходов компании. Кроме того, помимо запатентованных решений у многих компаний есть ряд разработок, не защищенных патентами, а также технологические «ноу-хау», никак не фиксируемые с помощью показателя количества патентов. И, наконец, из огромного числа рацпредложений, поданных в корпоративный «ящик для предложений», могут быть реализованы лишь единицы. Для того чтобы оценить затраты компании на инновационную деятельность требуется привлечение многих ресурсов – как внутренних, так и внешних. Внешние консультанты. Советы внешних консультантов помогут выстроить корпоративную систему управления идеями, сформулировать методологию работы, а также найти и обучить инновационного лидера компании. Личный состав. Расходы, связанные с персоналом, возможно, самая большая составляющая затрат на инновации. Целесообразным представляется учитывать только расходы на сотрудников, непосредственно обеспечивающих работу корпоративной системы управления инновациями (например, секретарь инновационной группы), добавляя к ним стоимость «инновационного» времени профессионально вовлеченных в данную деятельность работников компании (например, начальник производства, который является по совместительству руководителем инновационной группы, расходует 10 % своего рабочего времени на управление этой группой). Время сотрудников компании, которые вовлечены в инновационные процессы – генерацию новых идей, обсуждение рацпредложений, защиту новых концепций на различных корпоративных митингах – не учитывается как прямые затраты на инновации, потому что творческая активность персонала является неотъемлемой частью корпоративной культуры и методом выполнения должностных обязанностей каждого работника. Технологии. Расходы на технологии включают затраты, связанные с приобретением или собственной разработкой специального программного обеспечения, которое используется для оптимизации работы корпоративной системы управления инновациями. Другие внешние ресурсы. В ряде случаев могут возникать расходы, связанные с покупкой специализированных баз данных, подпиской на регулярное получение онлайновых и печатных бюллетеней или периодических изданий по теме, изготовлением листовок, буклетов и других материалов для продвижения инновационной инициативы внутри компании и т.д. Оптимальные наборы метрик и значения для каждого показателя могут различаться в зависимости от профильной деятельности организации, однако существует группа базовых метрик, которые можно применить в любой компании. - ROII (return on innovation investment) – коэффициент рентабельности инноваций, который может быть рассчитан как для успешно выполненных проектов, так и для проектов, подготовленных к реализации, при условии сделанных прогнозных расчетов по росту выручки или сокращению затрат. Формула расчета ROII выглядит следующим образом: финансовый результат от инноваций может представлять собой, например, (1) дополнительный доход, который получила компания от реализации нового продукта; (2) величину превышения фактического дохода от вывода нового продукта на рынок над плановым показателем в результате более эффективного выхода на рынок; (3) величину сокращенных операционных издержек на реализацию какой-либо услуги компании; (4) прибыль организации от проникновения ее продуктов на новый сегмент рынка и т. д. Затраты на инновации складываются из перечисленных выше составляющих, причем в знаменатель формулы не включаются расходы, связанные с процессом реализации инновационного проекта. - Доля выручки от реализации новых продуктов в общем объеме прибыли за последние N лет. Это одна из самых популярных метрик, которые используют организации – лидеры современного инновационного движения, в частности компания «ЗМ», изобретатель самоклеящихся листочков «Post-it». - Изменение относительного роста рыночной стоимости компании по сравнению с относительным ростом отраслевого рынка за последние N лет. В основе этого показателя лежит постулат о том, что именно инновации являются ключевым ресурсом компании, который обеспечивает ей дополнительные конкурентные преимущества и позволяет опередить среднеотраслевой рост рынка. - Количество новых продуктов, сервисов и бизнесов, которые компания вывела на рынок за последние N лет. Эту метрику целесообразно использовать для сравнения результатов, достигнутых ( 6 \u1082 компанией чтобы в случае спада активности вовремя принять меры для вывода организации из состояния апатии. Отношение реализованных инновационных идей к общему числу выдвинутых предложений. Важнейший показатель, характеризующий эффективность корпоративной системы управления идеями. Время, прошедшее с момента инициирования (подачи) нового предложения до запуска инновационного проекта, характеризует эффективность работы корпоративной системы управления идеями. Снижению значения этого показателя могут препятствовать далекие от оптимальных процедуры движения документов внутри компании и чрезмерная «зарегулированность» алгоритмов принятия решений. - Отношение числа клиентов, считающих вашу компанию инновационной, к их общему количеству. Очень важный показатель, позволяющий оценить позиционирование организации в глазах клиентов и их инновационные ожидания в отношении компании. - Инновационный индекс (innovation index). Некоторые компании пользуются комплексным показателем, характеризующим в целом способность организации к инновационной активности. Например, компания Dow Corning, мировой производитель продуктов промышленного назначения на кремниевой основе, разработала инновационный индекс, который включает количество выдвинутых новаторских идей, процент вовлеченности персонала в инновационный процесс, рост продаж компании в результате инновационной активности и количество полученных организацией патентов. Максимальное значение индекса равняется 100 единицам. Устанавливая начальное значение, компания использовала данные, собранные за предшествующий период работы, а впоследствии рассчитывала индекс регулярно, чтобы отслеживать текущее состояние инновационных компетенций компании. Многие организации считают измерение инноваций очень сложным делом и разрабатывают собственную сложную систему инновационных метрик. Однако если чрезмерно увлечься этим процессом, показатели могут приобрести абстрактные черты и потерять связь с жизнью компании. Томас Кучмарски, президент консалтинговой компании[84]. 1.Слишком много показателей. Эта ошибка может явиться следствием двух причин: стремления сделать слишком много за очень короткий срок или нежелания избавиться от некоторых старых метрик, которые уже показали свою практическую непригодность. Результатом применения сложной системы показателей являются огромные затраты рабочего времени на сбор информации для расчета величин, которые в конечном счете оказываются неудобными для интерпретации. Чем понятнее и практичнее показатели инноваций, тем больше шансов установить разумные значения целевых величин и разработать грамотные стратегии для их достижения. Метрики инноваций должны быть соотносимы с принятой в компании системой финансовых и других внутрикорпоративных показателей или – в идеале – быть ее частью. Например, показатель ROII во многом напоминает традиционный ROI (return on investment), а процент клиентов, считающих компанию инновационной, структурно соотносится с показателями отдела маркетинга и продаж (процент клиентов, делающих повторные покупки или повторно обратившихся в компанию). 2. Проектная точка зрения на инновации. Во многих компаниях инновации рассматриваются как проекты, которые управляются в соответствии с общепринятыми методами проектного менеджмента. При этом оценка успешности инноваций осуществляется с использованием «классических» финансовых показателей для проектной деятельности – NPV, IRR и срока окупаемости инвестиций. Однако инновации – это не совокупность отдельных проектов, а непрерывный процесс инициирования, развития и отбора инновационных идей, в результате которого рождаются и претворяются в жизнь новые проекты. Инновационные идеи и концепции скорее можно считать новыми платформами, которые служат основой для появления новых продуктов или дополнений к существующим продуктовым линейкам. Поэтому применять «проектные» показатели к измерению инноваций некорректно. 3. Показатели инноваций разрабатываются и автономно используются отдельным подразделением компании. Широко распространена ситуация, когда локальные инновационные программы реализуются отдельными департаментами, например службой маркетинга или отделением по разработке новых продуктов. Эти метрики используются для оценки работы данного подразделения, но они не встроены в систему корпоративных показателей компании и не рассматриваются топ-менеджерами как стратегически важные. В этом случае инновационные инициативы носят «очаговый» характер и не охватывают жизнь всего предприятия. 4. Акцент на снижение издержек. Если ключевым документом для компании является отчет о прибылях и убытках, то скорее всего основное внимание будет уделяться снижению затрат, а не изучению потребностей клиентов и их удовлетворению с использованием инновационных методов. В то же время практика успешных предприятий свидетельствует о том, что снижение издержек всегда является неизбежным следствием концентрации интеллектуальных и организационных усилий на ожиданиях покупателей и качестве продаваемого продукта. 5. Ориентация на прошлое. Самый глубокий психологический аспект любой отчетной системы – страх наказания за недостижение поставленных целей. Ни одна самая совершенная система не в состоянии устранить этот страх. Этого можно добиться, только если относиться к результатам инновационной деятельности как к ценному опыту, который может быть использован для прогнозных целей, а показатели инноваций применять для сравнения и сопоставления. При этом поощряться должны как успехи, так и неудачи инновационных команд и их лидеров. Разумеется, такой подход оправдан только при условии искренней увлеченности и преданности персонала инновационным идеям. На одном из регулярных корпоративных митингов отдела по разработке новых продуктов компании Frito-Lay, одного из мировых лидеров по производству и продажам легких закусок, сотрудники делились опытом своих неудач и провалов в работе. Лейтмотив выступлений был таков: неудачи не сказались на персональном карьерном росте, а результаты ошибок и провалов были использованы в дальнейшем как ценный опыт, позволяющий предотвращать подобные срывы в будущем. Такой подход к инновациям дает сотрудникам гораздо больше, чем все идеально написанные корпоративные процедуры и инструкции вместе взятые – он демонстрирует и подчеркивает желание руководителей компании принимать на себя риски и быть готовыми к провалам, которые неизбежно будут время от времени происходить при реализации новых идей. - При разработке корпоративных показателей инноваций обязательно необходимо включать в список не только финансовые (ROII, доля прибыли от продажи новых продуктов), но и качественные метрики (доля реализованных в компании идей, время, прошедшее с момента генерации идеи до ее реализации). Динамика изменений качественных показателей поможет вовремя выявить проблемы в корпоративной системе управления идеями и принять меры до наступления кризиса. - Актуальность используемых метрик подлежит регулярному анализу, т.к. компания развивается, и некоторые показатели могут устареть или потребовать других алгоритмов расчета. - Система метрик будет способствовать максимальной вовлеченности персонала в инновационные процессы: только если она будет принята всеми – от совета директоров до линейных подразделений, а число показателей должно быть не более восьми-десяти метрик. - Обязательно в системе показателей должна быть хотя бы одна метрика, характеризующая связь с клиентами (например, отношение числа клиентов, считающих вашу компанию инновационной, к их общему количеству). - Метрики инноваций должны стать частью внутрикорпоративной системы показателей. В заключение необходимо отметить, что любая, самая совершенная система показателей – это всего лишь инструмент, с помощью которого в компании поддерживается система управления идеями, но именно восприимчивость управленческой команды к инновациям является тем необходимым условием, без которого инновационный процесс в компании начать невозможно. [1] Инновационный аспект определяется самодостаточностью инноваций как составляющей экономического развития. Инновативный аспект связывается с фундаментальными приобретениями в научно-технической среде.[62] По данным директора НИИ статистики Росстата проф. В.М. Симчеры: «в инновационной деятельности наибольшие успехи имеют исследовательские группы с численностью 25-40 чел.» // в статье «В России денег хватает, в России дефицит эффективных решений / Экономическое возрождение России. – 2008. – № 3. [63] «Защита и контроль за соблюдением прав интеллектуальной собственности должны способствовать внедрению технологических нововведений и передаче и распространению технологий для обоюдной выгоды производителей и пользователей технологических знаний таким образом, который бы способствовал социальному и экономическому благосостоянию, а также балансу прав и обязанностей» (Из Соглашения о торговых аспектах прав интеллектуальной собственности, действующего в рамках ВТО). [64] Орлова, Н. Защищаем интеллектуальный потенциал // Журнал управление компанией . – 2008. – № 1. – С. 46–48 [65] Национальный доклад «Организационно-управленческие инновации: развитие экономики, основанной на знаниях» / Под ред. С.Е. Литовченко. – М.: Ассоциация Менеджеров. 2008. – С. 104. [66] Источник: Ассоциация Менеджментов, 2008. [67] По материалам компании «ЭКОПСИ» – http://www.rcopsv.ru [68] Шульгин, Д. Защити интеллект // Журнал управление компанией. – 2007. – № 4. – С. 30–33. [69] Шульгин, Д. Защити интеллект // Журнал управление компанией. – 2007. – № 4. – С. 30–33. [70] Житенко Е.Д. Трансферт технологий: причины успеха. – Режим доступа. http: //www.econom.nsc.ru/eco/arhiv/ReadStatiy/2002_06/Zhitenko.htm [71] Житенко Е.Д. Трансферт технологий: причины успеха. – Режим доступа. http: //www.econom.nsc.ru/eco/arhiv/ReadStatiy/2002_06/Zhitenko.htm [72] Commercialization of Government-Funded Research: Background report.– Organization for Economic Cooperation and Development: DSTI/STP/TIP(98) 12 [73] Журнал управление компанией. – 2007. – № 1. [74] Цухло, С. Полный вперед! Промышленность тормозить не намерена, но остается со старым ассортиментом // Российская бизнес-газета. – 2007. – № 599. [75] Амосов, А. Вопросы перехода к инновационному типу воспроизводства // Экономика. – 2008. – № 5. – С. 23–32. [76] Цухло, С. Создавать новое по-прежнему трудно // Журнал управления компанией. – 2007. – № 5. [77] Цухло, С. Создавать новое по-прежнему трудно // Журнал управления компанией. – 2007. – № 5. [78] Цухло, С. Полный вперед! Промышленность тормозить не намерена, но остается со старым ассортиментом // Российская бизнес-газета. – 2007. – № 599. [79] IBM Global CEO Study 2006 стало самым крупномасштабным мероприятием подобного рода, проведенным на столь высоком уровне. [80] Цит. по Цухло, С. Успешен тот, кто допущен / Режим доступа – www.qazeta.ru. [81] Источник: The Global CEO Study, 2006. [82] Хомутский, Д. Как измерить инновации? // Журнал управление компанией. – 2006. – № 2 [83] Дробышевский, С. Инвестиционное поведение российских предприятий. / Научные труды. С. Дробышевский, А. Радыгин, И. Горшунов, О. Изряднова, А. Ильин, Г. Мальгинов, М. Турунцева, С. Цухло, И. Шкребела. ИЭПП. – М.: 2003. – С. 497. [84] Цит. по Дробышевский, С. Инвестиционное поведение российских предприятий / Научные труды. С. Дробышевский, А. Радыгин, И. Горшунов, О. Изряднова, А. Ильин, Г. Мальгинов, М. Турунцева, С. Цухло, И. Шкребела. ИЭПП. — М.: 2003. — С. 497.

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Рисунок 1.10. Склонность российской промышленности к освоению новой продукции, %

Рисунок 1.10. Склонность российской промышленности к освоению новой продукции, %