«Управление и Оптимизация Производственного Предприятия»

|

|

|

|

|

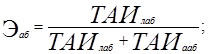

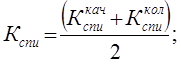

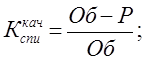

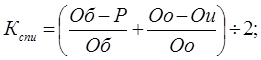

Теория и методология институциональных взаимодействий субъектов инвестиционно-строительного комплекса. СПб.: «Гуманистика», 2004. –280с. Глава 2. Методологические принципы взаимодействия субъектов инвестиционно-строительного комплекса 5.1. Методика оценки взаимодействия саморегулируемой организации с субъектами институциональной матрицыПроблемам управляемости в последнее время в экономических исследованиях уделяется достаточно внимания. Чаще всего под термином управляемости понимается некая чувствительность системы к управляющему воздействию. Ряд авторов, занимающихся исследованиями деятельности субъектов ИСК, считают, что «управляемость - качественная характеристика процесса управления»[143, с. 76]. Качественность этой характеристики означает, что система тогда может считаться управляемой, если под управляющим воздействием приобретает способность к достижению цели. В трудах ряда авторов [например, 158], акцентирующих в исследовании управляемости организации социальную подсистему, подчеркивается значение этого термина как показателя оценки – «…управляемость может служить одним из интегральных показателей функционирования социальных организаций, эффективности управления ими…» [158, с. 171-197]. Наряду с этим, ряд авторов указывает и на другие характеристики управляемости, такие, например, как контроль [22], утверждая, что контролируемость системы проверяется управленческими решениями руководства, получающего соответствующий отклик как элемент обратной связи. Есть в литературе, в том числе и в энциклопедических изданиях, и упоминания на организованность системы управления, ее планируемость и т.п. [например, 33, 38, 73, 145]. Если проанализировать представленные мнения с позиций функционального содержания процесса управления, то нетрудно заметить, что в раскрытии понятия «управляемость» ученые-исследователи опираются на основные функции управления, выделенные в свое время еще А. Файолем – организация, планирование, мотивация, контроль, общее руководство [200]. Представляется, что собственно понятие «управляемость» как производное от понятия «управление» априори предполагает наличие перечисляемых в указанных работах характеристик. Гораздо важнее для целей данного исследования определить содержание данного понятия применительно к процессу взаимодействия субъектов ИСК в рыночной сети. Управляемость относительно саморегулируемой организации и ее субъектов-участников означает достижение некоего эффекта от процесса управления, имеющего, прежде всего, социально значимый характер. С позиции теории эффективности можно выделить несколько подходов к оценке эффекта. Во-первых, возможно количественное определение эффекта как разницы между результатами деятельности и затратами. Чем он выше в условиях сопоставления соизмеримых показателей, тем больше величина эффекта. Критерием является максимизация дохода. Применительно к ИСК этим методом достаточно часто оценивается целесообразность организации новых строительных фирм, деловая активность субъектов на рынке. Во-вторых, могут учитываться системные изменения в ИСК. В качестве критерия оценки здесь традиционно рассматривается повышение экономичности процесса развития инвестиционно-строительного комплекса. Показатели желаемого состояния сравниваются с достигнутыми. Эффективность оценивается по отклонению от сложившегося уровня. Чем больше эта разница, тем результативнее процесс развития. Метод находит частичное применение, например, при оценке целесообразности государственной финансовой поддержки как собственно ИСК, так и субъектов, в нем задействованных, при разработке и обосновании прогнозов развития и комплекса в целом, и деятельности отдельных строительных фирм и организаций. В-третьих, оценка эффективности развития субъектов ИСК возможна по соотношению социального результата с затратами. При этом эффект может быть выражен в абсолютных параметрах (количество созданных рабочих мест, загрязнение окружающей среды и т. п.). В этом случае критерий отражает минимизацию издержек общества на его достижение. Рассмотрение саморегулируемой организации субъектов ИСК как полифункциональной деятельности, взаимосвязанной с макросредой, то есть в пределах институциональной матрицы, предопределяет смену методологической основы оценки – отказ от селективных показателей оценки эффективности в пользу комплексных параметров оценки. В этом случае критериальным принципом оценки эффективности ИСК целесообразно рассматривать достижение баланса социально-экономических интересов всех субъектов-участников этого процесса - индивидов, организаций и общества в целом. При этом целью эффективности является измерение результативности и экономичности деятельности и, прежде всего, эффективности взаимодействия в институциональной матрице. Эффективность функционирования институтов может быть определена на базе выявления и сопоставления величины трансакционых издержек. Под ними понимаются издержки, связанные с составлением проекта договора, ведением переговоров и обеспечением гарантий соглашений, а также издержки неэффективной адаптации и корректировки договора, возникающие, когда реализация контракта нарушается в результате пробелов в договоре, ошибок, упущений и непредвиденных внешних возмущений. То есть, они по содержательной сути представляют издержки оппортунистического поведения, связанные с входом на рынок и выходом с рынка, доступом к ресурсам, передачей, спецификацией и защитой прав собственности, заключением и обслуживанием деловых отношений. Трансакционные издержки связаны как с легальными платежами (например, уплатой государственных пошлин), так и с нелегальными выплатами (комиссия за операции, позволяющие уйти от налогов); с приобретением обычных прав и с получением индивидуальных льгот и привилегий. Они выступают как дополнительные безвозвратные расходы, а также как экономия производственных или совокупных издержек. Недостаток информации об этих издержках очевиден. Многие из них не подвержены прямому измерению, иные связаны с неформальным обменом услугами, не сопровождающимися непосредственными денежными выплатами. Часто их невозможно отделить от «производственных» издержек. Поэтому оценка эффективности развития хозяйствующих субъектов на основе количественного определения величины трансакционых издержек затруднена, но попытки различными авторами предпринимаются. Один из первых попытку количественной оценки трансакционных издержек на отдельном рынке предпринял Демсец Х., что нашло отражение в его статье 1968 г. «Издержки трансакции» [242]. Объектом анализа стала Нью-Йоркская фондовая биржа как средство обеспечения быстрого обмена ценными бумагами и правами собственности на деньги. На этой основе и трансакционные издержки были определены как издержки использования биржи для осуществления быстрого обмена акций на деньги. Попытку же систематической оценки трансакционных издержек в целом в масштабах страны впервые предприняли Норт Д. и Уоллис Дж. [133, 253]. Как подчеркивает ряд авторов [например, 34], по сегодняшний день работа Норта Д. и Уоллиса Дж остается единственной в своем роде, несмотря на обилие литературы по трансакционным издержкам. Тому есть два объяснения, которые предлагают сами авторы. Это, во-первых, отсутствие согласия между экономистами о перечне наиболее важных элементов трансакционных издержек. Во-вторых, основная часть теоретических работ использует метод сравнительной статики, для которого достаточно установить результаты повышения или понижения трансакционных издержек. Таким образом, за пределами внимания остается вопрос об измерении абсолютного уровня трансакционных издержек. Норт Д. и Уоллис Дж. установили, что в действительности этот уровень огромен, например, в американской экономике трансакционные издержки превышают 50 % ВНП — и продолжают возрастать. Среди российских экономистов количественная оценка трансакционных издержек предложена, например, Кокоревым В. и основывается на показателях накладных расходов для фирм и товарооборота для экономики в целом [85]. Таким образом, в большинстве работ, посвященных теме монографии проблеме, анализ трансакционых издержек, чаще всего, носит сравнительный характер. Главной целью и результатом анализа является минимизация затрат на трансакции. Это позволяет рассматривать трансакционные издержки в качестве критериального параметра оценки эффективности взаимодействия элементов институциональной матрицы. Однако, их форма, величина и структура детерминированы спектром экономических, политических и социальных характеристик рыночного взаимодействия. В современных условиях институциональная матрица субъектов ИСК постоянно трансформируется под воздействием политических, экономических и социальных мотиваций. Учесть этот аспект в методических построениях достаточно сложно. Поэтому представляется целесообразным оценить эффективность отдельных элементов региональной институциональной матрицы ИСК. К таковым отнесены: – институт административных барьеров. Согласно Шаститко А.Е., эффективность общественного института для хозяйствующего субъекта определяется соизмерением результата и затрат на его содержание [219, 220]. Этот теоретический посыл в приложении к институту административных барьеров означает необходимость сопоставления легальных затрат субъекта, которые по своей сути являются доходом государства, и совокупности официальных и теневых издержек, которые он несет в связи с преодолением административных барьеров (формула 1):

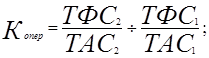

где: Эаб – эффективность функционирования института административных барьеров; ТАИлаб – легальные трансакционные издержки института административных барьеров; ТАИааб – альтернативные трансакционные издержки преодоления административных барьеров. Они могут быть оценены как в стоимостном выражении, так и в других измерителях, например, по затратам времени, необходимым для прохождения официальных процедур, позволяющих начать рыночную деятельность. Основой проведения таких оценок может быть анкетный опрос субъектов ИСК; – институт государственного регулирования деятельности субъектов ИСК. Согласно институциональной экономике оценка системных изменений возможна косвенным путем. В подходе Уоллиса - Норта состояние экономической системы описывается двумя группами секторов: трансформационным и трансакционным [133-135, 253]. К первому относятся отрасли, основной функцией которых является переработка материальных ресурсов (промышленность, строительство). Ко второму – отрасли, обслуживающие процесс перераспределения ресурсов и продукции, то есть имеющие трансакционное назначение. При этом признается, что прямые и косвенные издержки сделок имеют место внутри каждого сектора. Считается, что сравнение показателей развития трансформационного и трансакционного секторов экономики позволяет оценить динамику совокупной массы трансакций системы. Чаще всего сравниваются показатели темпов роста производства в соответствующих секторах, а также доля этих секторов в общеэкономических показателях развития системы. Развитие ИСК с позиции его значимости в регионе, описывается количеством субъектов, их распределением по важнейшим отраслям экономики, среднесписочной численностью работников (без внешних совместителей), объемом продукции (работ, услуг), в том числе по секторам экономики. Однако интерпретация этих показателей в преломлении к институциональной результативности ИСК в регионе напрямую зависит от приоритетов его развития. Изменение доли трансформационного сектора (ТФС) по показателям объема производства относительно трансакционного сектора (ТАС) отображает изменение количества сделок с произведенной продукцией, а также затрат на поиск контрагентов, ведение переговоров и т. п. при одновременном изменении объемных показателей трансакционного сектора. Оценку можно получить через определение в году t доли трансформационного и трансакционного секторов ИСК, а также сопоставление их соотношения с соответствующими значениями предыдущего года. Сопоставление индексов соотношения трансакционного и транформационного секторов по годам покажет коэффициент опережения (формула 4):

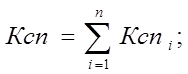

где: Копер – коэффициент опережения; ТФС2, ТФС1 – трансформационные издержки соответственно во втором и первом периодах; ТАС2, ТАС1 – трансакционные издержки соответственно во втором и первом периодах. Динамика этого коэффициента позволит оценить усилия государства по совершенствованию институциональной матрицы ИСК. Таким образом, анализ соотношения трансформационного и трансакционного секторов ИСК региона может дать косвенную характеристику эффективности процессов его развития в усовершенствованной институциональной матрице с позиции оценки результативности деятельности саморегулируемой организации и государственных институтов, обслуживающих его становление. В то же время, принципиальной особенностью деятельности саморегулируемой организации является управление изменением, имеющее двусторонний характер. С одной стороны, это управленческий процесс, связанный с внесением изменений в деятельность собственно субъектов-участников организации, а с другой – изменения во взаимодействиях с субъектами институциональной матрицы. Отсюда следует, что и механизм управления саморегулируемой организацией необходимо формировать с учетом указанных особенностей, то есть двух циклов управленческих изменений. Наиболее сложным является второй цикл управленческих изменений, имеющих отношение к внешним институтам. Сложность его определяется объективной относительной независимостью целей субъектов институциональной матрицы от целей субъектов-участников саморегулируемой организации. Поэтому вначале рассмотрим именно его. Любые управленческие изменения связаны априори с некой формой сопротивления. Это объясняется, например, устойчивостью принятых внутри субъекта норм и правил ведения деятельности. Кроме того, субъекты, представляющие интересы государства на рынке и входящие в институциональную матрицу данной саморегулируемой организации, еще более инертны к управленческим изменениям, так как связаны с соблюдением формально закрепленных норм и правил. Можно рассматривать несколько форм сопротивления: естественное (априорное) сопротивление; сопротивление как ответная реакция на немедленные и долговременные результаты и последствия управленческих изменений; конкурентное сопротивление, связанное с фактом объединения в саморегулируемую организацию субъектов одного передела. В российской экономической литературе появился и развивается комплексный подход к общей проблеме взаимодействий субъектов предпринимательской деятельности и внешней среды, а в нашем случае, саморегулируемой организации и институциональной матрицы [44-46]. В соответствии с подходом, развитым авторами, предлагается оценивать враждебность, а в данном случае сопротивление любого института с помощью коэффициента сопротивления, имеющего значение от 0 до 1 в зависимости от силы сопротивления рынка управленческим изменениям. Зона в окрестности 0 является зоной минимального (наименьшего) сопротивления, она наиболее благоприятна для развития саморегулируемой организации. Напротив, зона вблизи 1 является зоной максимального (наибольшего) сопротивления, т.е. эта зона наименее благоприятна для развития саморегулируемой организации. Коэффициент сопротивления должен представлять собой комплексный показатель, учитывающий возможности всех значимых для саморегулируемой организации взаимодействий с институциональной матрицей. Определение силы сопротивления управленческим изменениям удобно воспользоваться существующими методическими разработками. Количественную оценку силы сопротивления можно установить на основе коэффициента сопротивления – Ксп. Как уже указывалось, Ксп изменяется в интервале {0,1}, т.е. 0<Ксп<1. Зона в окрестности Ксп=0 является зоной минимального (наименьшего) сопротивления. Напротив, зона вблизи Ксп =1 является зона максимального (наибольшего) сопротивления. Так как данный коэффициент представляет собой комплексный показатель, учитывающий возможности всех видов взаимодействия саморегулируемой организации с внешней средой, то он есть сумма частных коэффициентов сопротивлений, возникающих в отдельных взаимодействиях. И каждый из частных Ксп имеет свою природу и отражает состояние определенного субъекта институциональной матрицы (формула 5).

где Кспi – частный коэффициент сопротивления. Ранее отмечалось, что деятельность саморегулируемой организации во многом зависит от влияния заинтересованных групп субъектов, входящих в состав институциональной матрицы. К их числу нужно отнести местные органы власти, потребителей, в некоторой степени, техносферу и экосферу данного региона. Другими словами, взаимодействия саморегулируемой с субъектами институциональной матрицы во многом зависят от особенностей того экономического района (Эсро), где непосредственно реализуется ее деятельность. При этом:

где

организации в валовом доходе данного региона;

Доля дохода субъектов-участников саморегулируемой организации в валовом доходе данного региона исчисляется по формуле (7):

где

в экономическом районе;

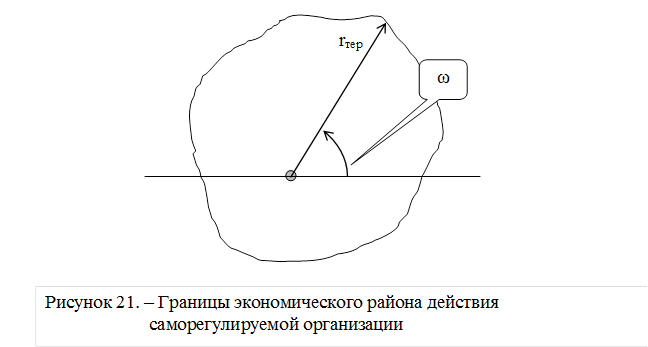

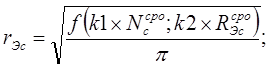

При рассмотрении проблем взаимодействия саморегулируемой организации с субъектами институциональной матрицы экономического района ее действия (Эс) нужно определить граничные условия. Они состоят из следующих допущений. Допущение 1. Существует экономический центр данного Эс, в котором сконцентрировано руководство ключевых субъектов, входящих в саморегулируемую организацию, и контроль над финансовыми потоками. Допущение 2. Границы Эс имеют форму окружности. Допущение 3. Размеры Эс зависят от числа субъектов-участников саморегулируемой организации и объемов их производства. Исходя из этих допущений, площадь экономического района действия саморегулируемой организации можно определить по формуле (8):

где k1, k2 – весовые коэффициенты. Введение в формулу (8) весовых коэффициентов обусловлено тем, что степень доходности и трудоемкости выпуска продукта у разных субъектов-участников саморегулируемой организации различается, что обуславливает необходимость получения взвешенной оценки. В то же время, из формулы (8) следует, что, если саморегулируемая организация создана по отраслевому принципу, то и коэффициенты k1; k2 зависят от отрасли. В противном случае точное определение этих коэффициентов k1, k2 требует ряда практических исследований. Реально же экономический район действия данной саморегулируемой организации имеет сложную конфигурацию, которую обобщенно можно представить в виде рисунка 21.

В соответствии с допущением 2 радиус действия саморегулируемой оганизации в экономическом районе можно определить по формуле:

где

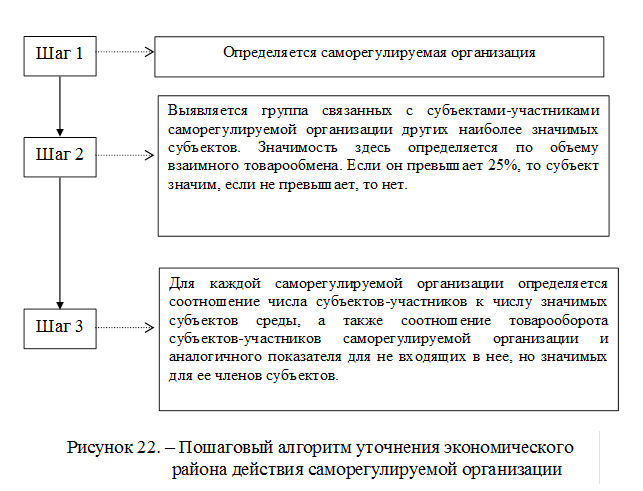

в экономическом районе. Как можно заметить из содержания рисунка 21, реальная конфигурация Эс зависит от экономических и географических факторов данной местности, но, прежде всего, от характера, типа взаимодействия и характеристик участвующих в них субъектов институциональной матрицы. Полученные в результате расчетов площадь и радиус экономического района действия саморегулируемой организации сравниваются с реальными данными, с помощью пошагового алгоритма производится их уточнение (рисунок 22).

Если полученные в результате уточнения показатели более высоки для саморегулируемой организации, то можно говорить об устойчивости ее деятельности, если же указанные соотношения будут в пользу не входящих в саморегулируемую организацию, то собственно смысл ее деятельности теряется. Если же они примерно равны, то саморегулируемая организация не устойчива в своей деятельности, не реализует возложенных на нее целей, задач и функций. При операционализации коэффициента сопротивления в институциональной матрице саморегулируемой организации могут возникнуть следующие проблемы: 1. Выявление экономического центра данного экономического района действия саморегулируемой организации. 2. Определение его границ – географических, экономических, границ, обусловленных взаимодействием и т.п. 3. Выявление тех из субъектов институциональной матрицы, чье сопротивление в основном и определяет Ксп в данном экономическом районе действия саморегулиремой организации. Здесь возникает сложность и практическая и теоретическая. Практическая очевидна, особенно, если сопротивление обусловлено оппортунизмом, теоретическая же связана со сложностью обобщения всех возможных случаев сопротивления и характеристик указанных субъектов, что особенно важно для превентивных мер. Основные субъекты, действующие в экономическом районе действия саморегулируемой организации, относятся к одной из следующих категорий: институты местной власти; крупные строительные предприятия; средний и мелкий бизнес, строительные союзы и ассоциации; национальные общественные организации; местные общественные организации и т.д.. Наряду с этим воздействие оказывают: социальная составляющая институциональной матрицы с учетом социокультурных, поведенческих, знаниевых особенностей и социальной структуры общества; природная составляющая – экологическое пространство и ресурсы; техногенная и информационная составляющие. Учитывая, что модель определения коэффициента сопротивления должна находить свое реальное воплощение в практической деятельности саморегулируемых организаций на рынке ИСК, основной задачей здесь является разработка практических рекомендаций по определению комплексного коэффициента сопротивления и его составляющих, а также выбор критериальных оценок эффективности использования этого коэффициента. Для ее выполнения необходимо определить коэффициент сопротивления как величину, включающую в себя показатели, отражающие возможные реакции тех или иных рыночных субъектов процесса взаимодействия саморегулируемой организации в институциональной матрице на инициируемые ею управленческие изменения. Здесь целесообразно перед расчетом коэффициента сопротивления проводить первоначальную оценку сферы деятельности саморегулируемой организации согласно алгоритму, представленному на рисунке 23. С точки зрения практической ценности и применимости коэффициента сопротивления в экономическом анализе необходимо определять те факторы, оценка которых позволяет в полной мере представить, насколько перспективна работа по внесению управленческих изменений со стороны саморегулируемой организации на рынке ИСК. Расчет коэффициентов сопротивления для каждого конкретного фактора позволяет определять при дальнейшем анализе наиболее критичные для рассматриваемого управленческого изменения проблемы на пути его реализации. Таким образом, проводимый анализ существенно расширяет возможности корректировки политики саморегулируемой организации по внесению управленческих изменений.

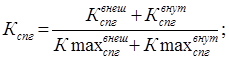

Принимая во внимание, что предлагаемый коэффициент сопротивления является комплексным показателем сопротивления со стороны среды относительно инициируемых саморегулируемой организацией управленческих изменений, логично его представить его состоящим из набора отдельных показателей, характеризующих каждого конкретного субъекта рынка. Представленные выше утверждения реализованы в формуле 10.

где Кспi – коэффициент сопротивления i – того субъекта; Sj – поправка на относительную значимость Кспi; I; j=1∸n 0≤Ксп ≤1 Как уже ранее подчеркивалось, наиболее значимыми параметрами, характеризующими принципиальную возможность и реализуемость управленческих изменений, являются характеристики законодательства того региона, где данная саморегулируемая организация существует. Следующим значимым фактором является уровень стабильности цен на продукцию субъектов-участников саморегулируемой организации. Этот фактор определяет вероятность и прогнозируемость колебаний цены. Естественно, непрогнозируемые резкие скачки цен делают деятельность саморегулируемой организации малопривлекательной для потребителя и других субъектов, представляющих интересы заинтересованных групп. Во многом уровень стабильности цен характеризует состояние саморегулируемой организации, субъектов, в нее входящих и ее устойчивости, о важности чего говорилось в четвертой главе. Значимым фактором, также характеризующим уровень качественного развития саморегулируемой организации, является показатель затрат, необходимых для реализации политики внесения управленческих изменений. В зависимости от поведения субъектов-участников саморегулируемой организации, затрат на связи с общественностью, получение необходимых сертификатов и других необходимых документов они могут быть слишком велики. К тому же возможно использование против саморегулируемой организации различного рода рыночные давления. Это может привести к чрезмерному увеличению затрат на внесение управленческих изменений. Из вышесказанного следует, что имеется еще один важный фактор – уровень конкуренции как со стороны субъектов, не входящих в данную саморегулируемую организацию, так и со стороны других аналогичных саморегулируемых организаций. Соответственно, чем выше ее уровень, тем больше сила сопротивления. Важнейшим рычагом успешного освоения новых рынков является надлежащая обеспеченность информацией о потребителях, производителях, посредниках, торговых организациях, а также о состоянии рынка и многое другое. Иными словами, важное значение имеет информационная среда данного рынка. Важно не только количество доступных источников получения информации, но также и качество самой информации, ее достоверность. Важнейшим рычагом успешной реализации политики внесения управленческих изменений является надлежащая обеспеченность информацией о субъектах-потребителях, субъектах-производителях, субъектах-посредниках, об общей информированности рынка о саморегулируемой организации и т.д. И здесь важным является не столько количество доступных источников информации, сколько ее качество, достоверность, своевременность. Последнее подчеркивает важность трансакционных издержек, связанных с информацией. Не менее значимыми являются и трансакционные издержки, связанные с затратами по подготовке и подписанию контрактов. Наконец, поддержка со стороны государственных органов, призванных сотрудничать с саморегулируемой организацией, в качестве доминирующего фактора, может сделать возможными управленческие изменения даже при условии, что все остальные факторы неблагоприятны. Ранее указывалось, что величина коэффициента сопротивления лежит между 0 и 1 1) Кспз- коэффициент сопротивления, обусловленный законодательством; 2) Кспц– коэффициент сопротивления, связанный с уровнем стабильности цен; 3) Кспк – коэффициент сопротивления, связанный с уровнем конкуренции; 4) Кспи – коэффициент сопротивления, обусловленный характеристиками информации; 5) Кспт– коэффициент сопротивления, обусловленный трансакционными издержками на заключение контрактов; 6) Кспо – коэффициент сопротивления, обусловленный оппортунистическим поведением; 7) Кспг– коэффициент сопротивления, связанный с поддержкой органов государственного регулирования. Для получения объективной адекватной оценки реальной величины коэффициента сопротивления институциональной матрицы необходимо правильно определить и реализовать порядок подсчета каждой его составляющей. К числу факторов, информация по которым наиболее легко доступна, относятся: законодательство, уровень стабильности цен (обычно данные по ценам за предшествующие периоды находят широкое отражение в специальных и прочих изданиях), а также трансакционные издержки, связанные с заключением контракта. К факторам, информация по которым вероятностно доступна, относятся трансакционные издержки, связанные с информацией (например, всегда остается вероятность того, что не все информационные источники были задействованы) и государственная поддержка (часто государственная поддержка оказывается конкретному хозяйствующему субъекту, а ее размер и порядок предоставления зависит от каждого конкретного случая). Наконец к факторам, информация по которым наиболее трудно доступна, относятся: трансакционные издержки, связанные с оппортунистическим поведением и уровень конкуренции, так как во взаимодействиях она преимущественно носит латентный характер. Сопротивление управленческим изменениям, связанное с законодательством имеет двусторонний характер. С одной стороны, оно может более затрагивать внешнюю по отношению к саморегулируемой организации часть институциональной матрицы, а с другой, может непосредственно касаться деятельности самой саморегулируемой организации и ее членов. Для его определения целесообразно воспользоваться следующей зависимостью (формула 11):

где

большее значение для субъектов, не входящих в саморегулируемую организацию;

большее значение как для собственно саморегулируемой организации, так и для входящих в нее членов;

законодательства, имеющее большее значение для субъектов, не входящих в саморегулируемую организацию;

законодательства, имеющее большее значание для саморегулируемой организации и субъектов, в нее входящих. Следующий коэффициент сопротивления, связанный с уровнем стабильности решений относительно цен, целесообразно можно определить по следующей формуле (11):

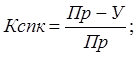

где DIS – дисперсия изменения цен на товар и/или услуги субъектов- участников саморегулируемой организации за отчетный период. С – цена на товар и/или услуги субъектов-участников саморегулируемой организации. В случае, если дисперсия больше или равна единице, то коэффициент сопротивления, связанный с уровнем стабильности решений относительно цен принимается равным 1. Показатель Кспк, связанный с уровнем конкуренции, предлагается рассчитывать исходя из отношения разницы стоимостного выражения общего объема выпускаемого субъектами-участниками саморегулируемой организации товара и/или услуги (Пр) и величины платежеспособного спроса на данный товар на рассматриваемом рынке (У) к стоимостному выражению общего объема предлагаемого товара на рынке (формула 12):

Величину платежеспособного спроса целесообразно определять исходя из фактического объема продаж за предшествующий период с поправкой на четко определенные тенденции, выявленные в процессе его анализа. Величину объема предлагаемого товара можно определить из наличия аналогичного товара в продаже, на складах, размеров контрактов, подписанных на поставку аналогичного товара. Без сомнения, при расчете вышеуказанного коэффициента, связанного с уровнем конкуренции основной трудностью может стать достоверность информации и ее полнота. Все это может стать причиной необъективности показателя в целом. Коэффициент сопротивления, обусловленный характеристиками информации (Кспи) является суммарным и состоит из качественного показателя информационной среды

Соответственно, формула (15) для расчета коэффициента сопротивления, связанного с характеристиками информации, выглядит следующим образом:

Коэффициент сопротивления, обусловленный трансакционными издержками на заключение контрактов (Кспт), можно определить как отношение величины трансакционных издержек по контракту (Тк) к стоимости контракта (Ск):

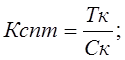

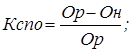

Все компоненты коэффициента сопротивления, связанного с трансакционными издержками по заключению контрактов, легко доступны, поскольку затратная часть на подготовку контракта всегда хорошо известна. Если же предварительно трудно оценить возможную величину трансакционных издержек, то можно воспользоваться данными субъектов, уже осуществлявших подобного рода сделки. Коэффициент сопротивления, обусловленный оппортунистическим поведением (Кспо), можно определить исходя из соотношения разницы между общим количеством принятых саморегулируемой организацией решений (Ор) и нереализованных решений (Он) к общему количеству принятых:

Коэффициент сопротивления, связанный с поддержкой органов государственного регулирования (Кспг), рассчитывается как отношение стоимости контракта (Ск) к возможной стоимости этого же контракта, осуществленного без государственной поддержки (Ст). Снижение стоимости контракта относительно (Ст) может быть как за счет улучшения мер по государственной поддержке отечественного производителя, так и за счет иных методов государственной поддержки. Поскольку не всегда влияние различных факторов на деятельность саморегулируемой организации равнозначно, целесообразно учитывать это в расчете общего коэффициента сопротивления. С этой целью вводится поправка на относительную значимость Sj. Величина этой поправки определяется на основе поправочного процента Rj, вычисляемого в процентном отношении к взвешенной величине i-го коэффициента сопротивления. Величины Rj могут определяться экспертным путем. Продемонстрированная выше методика определения комплексного коэффициента сопротивления (Ксп), включающего отдельные показатели, характеризующие наиболее влиятельные факторы в практике саморегулируемой организации, позволяет рассматривать с системных позиций процедуру изучения новых сфер ее деятельности и представляет возможность формализовать возможные наиболее сложные взаимодействия со средой в интересах как общества, так и субъектов-участников. Взаимодействие внутри саморегулируемой организации, то есть между субъектами-участниками и ее руководством не менее важно, чем взаимодействие в институциональной матрице, рассмотренное в данном параграфе. Насколько руководству саморегулируемой организации удастся сформировать, выражаясь в терминах коммуникативного менеджмента, сплоченную команду единомышленников, настолько реализация управленческих изменений будет успешной. Поэтому, далее необходимо остановиться на оценке внутриорганизационных взаимодействий в саморегулируемой организации на рынке ИСК.

|

||

(3)

(3) (4)

(4) (5)

(5) (6)

(6) (7)

(7)

(9)

(9)

(10)

(10) (11)

(11) (12)

(12) (13)

(13) (14)

(14) (16)

(16) (17)

(17) (18)

(18)