«Управление и Оптимизация Производственного Предприятия»

|

|

|

||||||||||||||||||||||||||||||||||||

|

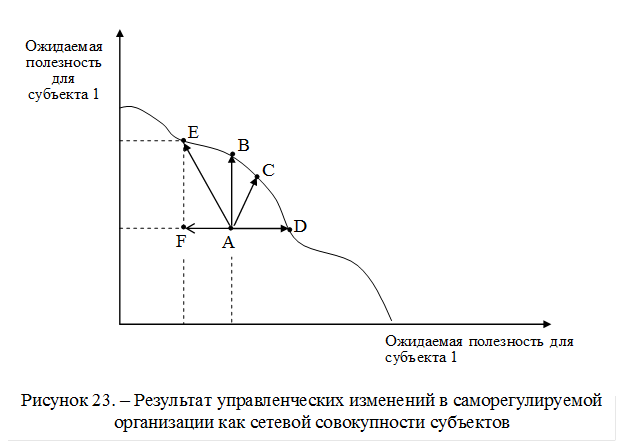

Теория и методология институциональных взаимодействий субъектов инвестиционно-строительного комплекса. СПб.: «Гуманистика», 2004. –280с. Глава 2. Методологические принципы взаимодействия субъектов инвестиционно-строительного комплекса 5.2. Методика оценки внутриорганизационных взаимодействий субъектов саморегулируемой организации инвестиционно-строительного комплексаСущественная величина трансакционных издержек, связанных с процессом взаимодействия субъектов в институциональной матрице, заставляет их искать способы наиболее эффективного взаимодействия друг с другом. Поэтому особенностью взаимодействия субъектов-участников саморегулируемых организаций является стремление совместно использовать специализированные коммуникативные ресурсы в направлении сокращения трансакционных издержек. Основными направлениями при этом становятся коммуникативные ресурсы и их иерархический контроль, которые наиболее успешно реализуются на основе сетевого принципа. Взаимодействия в этом аспекте привносят максимальный социально значимый эффект, будучи реализованными в комплексе. С учетом значимости процесса взаимодействия в рамках концепции коммуникативного менеджмента саморегулируемую организацию можно определить как некую сетевую совокупность входящих в нее субъектов рынка и процессов их взаимодействия, базирующуюся на принципе платности любых взаимодействий в соответствии с их ценностью. К основным элементам такой сетевой совокупности можно отнести: - субъектов-участников (отдельные организации и предприятия различного профиля и индивиды, и их объединения, производители, потребители, посредники); - коммуникативные ресурсы; - процессы взаимодействия; - цены взаимодействия. В концепции коммуникативного менеджмента аспект цены взаимодействия как основного элемента, трансформирующего традиционное представление о саморегулируемой организации в сетевую совокупность, выходит на первый план. В обмен на дополнительный доход одна из сторон уступает ограниченный набор прав с обязательством подчиняться директивам другой стороны и отказывается, таким образом, от самостоятельности. Схематично саморегулируемая организация как сетевая совокупность взаимодействующих субъектов в институциональной матрице, представлена на рисунке 23.

Наиболее значимой особенностью предложенного на рисунке 23 представления о саморегулируемой организации является акцент на процессах взаимодействия, что позволяет говорить об основном предназначении этой организации как реализации управленческих изменений. Но указанная реализация может происходить в нескольких направлениях. Выбор наиболее приемлемого из них требует некоторых критериев выбора. Используя результаты анализа теории трансакционных издержек, можно сказать, что в качестве таковых целесообразно использовать следующие [245] - «взаимная выгода» (mutual advantage); - «улучшение» (melioration). На рисунке 23 представлены ожидаемые результаты в состояниях субъектов 1 и 2 от управленческих изменений. Точка А есть начальное состояние двух субъектов Если результатом является перемещение точки А в одну из точкек В, С или D, то можно говорить о взаимной выгоде субъектов, так как в любой из них их ожидаемая полезность растет. Если же результатом является перемещение точки А в точку F, то можно говорить об улучшении деятельности саморегулируемой организации как системы, так как уменьшение ожидаемой полезности субъекта 2 меньше чем увеличение ожидаемой полезности субъекта 1. Другими словами, взаимная выгода есть ни что иное, как некое улучшение по Парето. То есть, предпочтительным является то управленческое изменение, которое улучшает состояние некоторых или всех субъектов-участников саморегулируемой организации, не ухудшая благосостояния ни одного из них. При этом, если принять за Бiблагосостояние i-того субъекта-участника саморегулируемой организации, а за ∆Бi изменение его благосостояния как результат управленческого изменения, то должно выполняться условие (формула 19):

Но, как подчеркивается в литературе [например, 129, 206], такой критерий, пригодный с теоретической точки зрения, крайне редко, если не сказать большее, может найти в практике применение. Его можно рассматривать как крайний случай улучшения , предполагающего возможное ухудшение состояния некоторых субъектов. То есть при тех же допущениях должно выполняться условие (формула 20)

Но собственно определения критерия для практической значимости предложений недостаточно. Необходимо определиться с их оценкой. Ранее уже подчеркивалось, что как оценка трансакционных издержек, так и их изменения существенно затруднена в силу их качественного наполнения и в силу того, что как статьи затрат они в практике не используются и только применяются в управленческом учете. Поэтому далее в оценке управленческих изменений будет использоваться традиционный экономический подход – выгоды (экономический эффект) за вычетом издержек. Причем в выгодах необходимо с положительным знаком учесть издержки, которые несло бы общество без управленческих изменений, инициируемых саморегулиремой организацией, (альтернативная выгода), а в издержках — соответствующие выгоды (если таковые есть) общества и субъектов-участников). Экономический эффект от реализации управленческих изменений саморегулируемой организации как сетевой совокупности субъектов может иметь как прямой, так и косвенный характер (таблица 31). Рассмотрим представленные в таблице 31 эффекты более подробно. При определении Э1 целесообразно воспользоваться разработками Э. Сото [181], где достаточно подробно и постатейно проанализированы трансакционные издержки, на примере существования и функционирования общественных институтов. Таблица 31 Эффекты прямого и косвенного действия от управленческих изменений саморегулируемой организации

Пользуясь его выводами, изменения в трансакционных издержках, связанные с управленческими изменениями в саморегулируемой организации, можно представить в следующем виде:

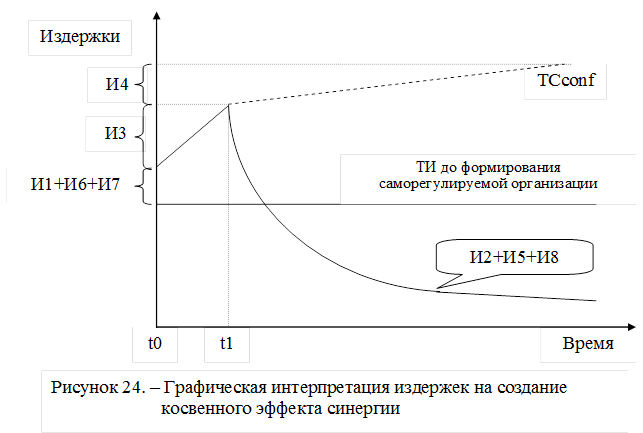

где So – стоимость времени, необходимого на регистрацию и другие бюрократические процедуры; Sb – прямые затраты на ускорение прохождения бюрократических процедур и неформальное обеспечение защиты контрактов в саморегулируемой организации; Tx – рост налогов в связи с уменьшением количества налогоплательщиков, например, в результате сговора; St – официальные тарифные платежи; В – издержки рентоориентированного поведения для субъектов; Ti – альтернативная стоимость затрат времени на поиск достоверной информации о контрагентах, проверку их надежности, другие информационные издержки; Sm – затраты по мониторингу выполнения контрактов. Первые четыре компоненты затрат (So, Sb, Tx, Sf) — так называемая «цена легальности», или цена подчинения закону. Перечисленные затраты, естественно, не отражают всего многообразия трансакционных издержек. Тем не менее, как подчеркивается в литературе [например, 206], они дают основную картину. В них выделены издержки, обусловленные неполной защитой прав собственности, слабостью государственного аппарата принуждения к соблюдению контрактов, издержки на постконтрактный оппортунизм, рентоориентированное поведение. Некоторые из компонент могут быть измерены экспериментальным путем, другие поддаются непосредственному измерению, остальные же могут быть получены экспертным путем с использованием существующих методик. В любом случае представляется, что вычисление эффекта от управленческих изменений в саморегулируемой организациии при снижении трансакционных издержек достаточно реально. Относительно второго прямого эффекта – снижения трансформационных издержек (Э2) нужно сказать, что в ряде случаев управленческие изменения, в том числе и коммуникативного плана, существенно влияют на соотношение факторов производства субъектов-участников саморегулируемой организации. Например, в вследствие неадекватных управленческих изменений, стимулирующих оппортунистическое поведение субъектов (например, ценового сговора), субъекты саморегулируемой организации перепотребляют капитал, тем самым негативно влияя на производительность труда. Количественное определение эффекта от адекватного управленческого изменения возможно двумя методами. Первый. Если субъекты объединены в саморегулируемую организацию по отраслевому принципу, то есть их технологии сопоставимы, напрямую сравнивается производительность труда до управленческого изменения с выгодами, приобретаемыми субъектами-участниками саморегулируемой организации после внедрения института взаимодействия. Второй. Если субъекты-участники саморегулируемой организации объединены по другим принципам, то есть их технологии несопоставимы, то сравнению подлежит текущая производительность труда и теоретически оптимальная, на достижение которой и направлено данное управленческое изменение. Конечно же и в первом и во втором случаях результаты будут иметь погрешность, но в данном случае гораздо важнее не точность, а тенденция. Элиминирование искажений экономических стимулов работы ссаморегулируемой организации (Э3) заключается в следующем. Управленческие изменения, направленные, например, на формирование фирменных стандартов в деятельности субъектов-участников саморегулируемой организации, связаны с изменением принципов мотивации во взаимодействиях. Помимо чисто экономических результатов здесь достигаются и коммуникативные эффекты, такие, как, например, увеличение лояльности со стороны заинтересованных групп к деятельности данной саморегулируемой организации, или возможности экстенсивного роста за счет лицензирования и т.д. Зачастую ряд оговоренных и легальных уступок, неизбежных и, безусловно, справедливых, выступают как разного рода «компенсации» субъектам. И последнее. Снижение организационных (информационных) издержек субъектов-участников саморегулируемой организации (Э4) происходит даже после того, как они становятся ее членами. Это следует из содержания функций саморегулируемой организации. Теперь необходимо остановиться на эффектах, имеющих косвенное действие. Косвенность в данном случае понимается как эффект, проявляющийся в деятельности других субъектов институциональной матрицы. Первый косвенный эффект (Э5) связан с новыми выгодами, получаемыми другими субъектами. Как подчеркивается в литературе [129], это компонента чрезвычайно сложно проверяется на практик, что ничуть не делает ее менее важной. Именно в ней проявляется основное предназначение формирования саморегулируемых организации как институтов, социальная значимость и способствование росту общественной выгоды. При обращении к этому эффекту чаще всего в литературе используют метод экспертных опросов. Оценка данного эффекта сложна, в том числе, и относительно трактовки. Например, от делегирования функции лицензирования саморегулируемой организации рынка ИСК выиграют многие, но выигрыш будет специфичен. Одни субъекты получат возможность оптимизировать свою деятельность в плане совершенствования качественных характеристик продукта, а другие не смогут войти на строительный рынок, так как не являются членом саморегулируемой организации и их стандарты качества не удовлетворяют требованиям, выдвигаемым с ее стороны. Но в целом для общества такое управленческое изменение социально значимо, строительство как сфера материального производства получит гибкий инструмент эффективной аллокации финансовых ресурсов. Или другой пример, с одной стороны, существование фирменных стандартов субъектов-участников саморегулируемой организации снижает издержки поиска и освоения исследований, с другой же является знаком качества, брендом. Здесь нужно заметить, что несмотря на указанную невозможность формализации этого эффекта в обобщенном виде, его компоненты в каждом конкретном случае связаны с конкрентыми действиями и затратами, следовательно, поддаются учету. Последний их эффектов косвенного действия (Э6) – это синергия, получаемая в результате взаимодействия субъектов-участников саморегулируемой организации. После формирования саморегулируемой организации и урегулирования первичных процедур и связей в ней как сетевой совокупоности субъекты начинают извлекать дополнительную выгоду от взаимодействия друг с другом. Начинает работать синергический эффект, который проявляется не только во взаимодействии субъектов, обуславливая более лояльные отношения в саморегулируемой организации, но и внутри субъектов. Введение управленческих изменений и создание саморегулируемой организации как сетевой совокупности субъектов требуют определенных дополнительных затрат. Наиболее значительные из них представлены в таблице 32 [206]. Таблица 32. – Издержки на создание косвенного эффекта синергии во взаимодействиях субъектов-участников саморегулируемой организации

Графическое отображение издержек при формировании саморегулируемой организации как сетевой совокупности субъектов, представлено на рисунке 24 [129]. Как можно заметить из содержания рисунка 24, издержки на формализацию новых форм и адаптацию к ним субъектов саморегулируемой организации (И2 и И5) оказывают пропорциональное влияние на крутизну кривой TCconf — чем больше И2 и И5, тем более пологой будет новая кривая трансакционных издержек, так как адаптация будет происходить медленнее. И8 также влияют на крутизну графика. Внедрение управленческих изменений в саморегулируемой организации производится в момент tо, в момент же t1 наблюдается максимальный уровень краткосрочного роста трансакционных издержек. На графике показана кривая TCconf — рассогласование вводимых изменений и существующих неформальных норм. Рассогласование возникает в результате значительного расхождения во мнениях субъектов при внедрении управленческих изменений и может привести к полному провалу даже при прогнозируемой выгоде.

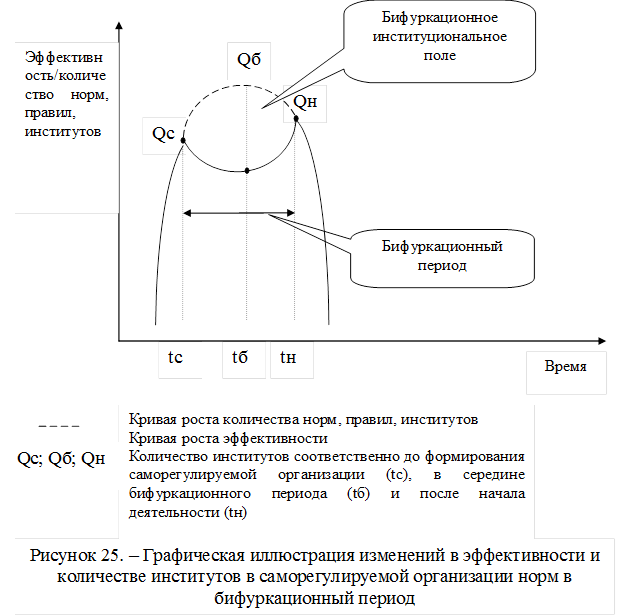

Рассмотрим представленные в таблице 32 составляющие затрат более подробно. В элемент «издержки формализации отношений (И1), как правило, включается стоимость всех управленческих изменений, связанных с созданием механизма взаимодействия между субъектами-участниками саморегулируемой организации. Субъекты вступают в контакт, ведут переговоры о начале деятельности, оговаривают условия функционирования этой структуры, условия и формы создания фирменных стандартов и т.д. вплоть до установления действительных отношений взаимодействия. В начальный период эти издержки велики. Создание саморегулируемой организации связано с формированием новых условий рыночной деятельности субъектов, в нее входящих. Поэтому в состав затрат включается такая составляющая, как издержки адаптации субъектов к роли членов саморегулируемой организации (И2). К этой категории следует отнести компромиссные издержки субъектов, понесенные ими в рамках различного рода взаимных уступок, и издержки подчинения закону. Как подчеркивает Шаститко А.Е., здесь можно воспользоваться методологическими предложениями таких авторов, как Уоллис Дж. и Норт Д., Демсец Г. или Кокорев В. [85, 133-135, 220, 242, 253]. Эти издержки можно учесть, введя в расчеты некий коэффициент адаптации, значение которого определяет скорость их снижения. Он может быть найден эконометрическим путем на основе сравнения трансакционных издержек субъектов до формирования саморегулируемой организации и после. Принимая допущение о его сравнительной постоянности для саморегулируемых организации, созданных по одному принципу, его можно использоваться в качестве экзогенно задаваемого коэффициента при анализе последующих управленческих изменений. Естественно, что в начальный период деятельности саморегулируемой организации в взаимодействиях входящих в нее субъектов будут существовать старые нормы и институты параллельно с принятыми новыми. Именно с этим связанна следующая составляющая затрат – кратковременный рост трансакционных издержек (ИЗ). Данные издержки, являясь по определению временными, тем не менее также играют важную роль при принятии решения об управленческих изменениях. Как подчеркивается в литературе [например, 129, 206], их также можно учесть через введение определенного коэффициента, значение которого определяется экспертным путем на основе опроса по выявлению временных предпочтений субъектов саморегулируемой организации и степени их готовности нести кратковременные издержки. Уже говорилось, что природа кратковременного роста трансакционных издержек лежит в сосуществовании в течение определенного периода времени старых и новых формальных норм , правил и институтов. Это значительно повышает информационные издержки субъектов, влияющие на рост совокупных издержек экономической деятельности субъектов (рисунок 25). Рисунок 25 иллюстрирует следующее. Как в период создания саморегулируемой организации, так и последующем при внедрении управленческих изменений в начальный период наблюдается резкий рост количества норм правил, институтов, в ряде случаев противоречащих друг другу. Для их оптимизации, то есть отмирания старых и приобретения новыми статуса устойчивых необходимо время. Чем короче будет этот временной промежуток, тем скорее эффективность деятельности субъектов в саморегулируемой организации поднимется до необходимой точки. Но сокращение этого времени связано со способностью субъектов к обучению, что требует с свою очередь значительных информационных издержек, в том числе и по пропаганде управленческих изменений. Следующая компонента – издержки рассогласования (И4) – чрезвычайно велики в начальный период внедрения управленческих изменений. Они связаны, например, с различным пониманием новых или усовершенствованных норм, правил, институтов и в ряде случаев могут стать критическим фактором, определяющим успех или неудачу как управленческого изменения, так и деятельности саморегулируемой организации в целом.

В издержки трансформации неформальных взаимодействий (И5) целесообразно внести расходы на пропаганду в средствах массовой информации деятельности как самой саморегулируемой организации, так и субъектов, в нее входящих, вложения в реализацию образовательной функции, направленной на снижение издержек, указанных ранее и т.п. Эти издержки эти будут тем выше, чем больше степень несовместимости вводимых формальных норм во взаимодействиях с существующими неформальными, однако увеличение этих издержек позволяет избежать худшей ситуации — рассогласования, когда в результате внедрения нового института субъекты и сама саморегулируемая организация переживают постоянный внутренний конфликт. Такую ситуацию в литературе называют негадаптацией [129]. В такой ситуации трансакционные издержки не только не падают, рассогласование провоцирует их рост. Общетеоретическая модель управленческих изменений в неформальных взаимодействиях, связанных с трансформацией норм, правил, институтов может быть построена на основе функции полезности субъекта-участника саморегулируемой организации. Она имеет следующий вид (формула 22):

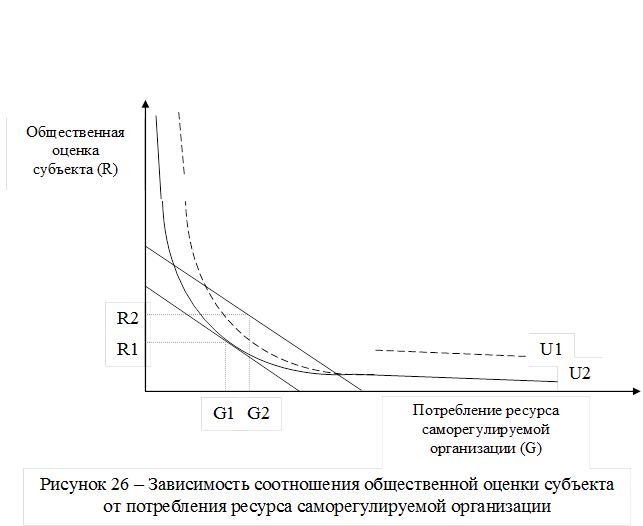

где G – потребление ресурса саморегулируемой организации; R – общественная оценка субъекта; A – соблюдение норм (если соблюдает, то А=1, если нет, то А=0); d – уверенность в правомерности норм (если существует, то d=1, если не существует, то d=0); k – устоявшаяся совокупность контактов субъекта-участника саморегулируемой организации с субъектами-представителями заинтересованных групп в институциональной матрице. Количественное представление общественной оценки субъекта можно может быть дано на основе следующих предположений: Первое. Общественная оценка зависит не только от количества соблюдающих нормы, но и от доли тех, кто считает эти нормы правомерными и верит в них, т.е.(формула 23):

где μ – доля верящих в нормы. В свою очередь, критический уровень для внедрения управленческого изменения зависит от критического уровня (μкр) верящих в нормы, т.е.

где x – доля соблюдающих нормы. Согласно мнению Фомичева О.В., основанного на разработках Акерлофа Г. [206, 237], если μ > x и μкр > 0, то μ < 0, если μ < x.. Кроме того,

Из представленных рассуждений следует, что норма, правило или институт самоподдерживающимся, пока его выгодно соблюдать. В этом случае растет число тех субъектов, которые в них верят, растет репутация тех субъектов, которые их соблюдают, и, соответственно, растет их полезность. Совершенно ситуация наблюдается во время институционального конфликта. В этом случае соблюдение нормы может стать невыгодным, соответственно, снижается число тех субъектов, кто ее соблюдает (х),и число тех субъектов, кто в нее верит. Следовательно, если полезность субъекта от несоблюдения нормы выше, чем полезность от поддержания общественной оценки (рисунок 26), число верящих в нормы субъектов (из-за снижения числа соблюдающих) будет неуклонно снижаться.

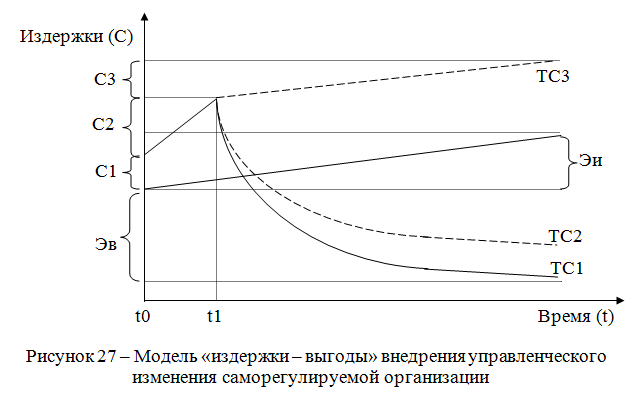

Из приведенной модели следует несколько вывод, что управленческое изменение, инициируемое саморегулируемой организацией должно увеличивать полезность субъектов в большей степени, чем увеличивать их издержки от снижения общественной оценки. И чем выше превышение выгоды над потерей в общественной оценке, тем выше скорость адаптации управленческого изменения. Издержки на юридическое обеспечение новых норм (И6), распределение и перераспределение полномочий между субъектами внутри саморегулируемой организации, взаимодейтсвие с законодательными органами, издержки на введение новых норм и устранение или корректировку старых, издержки информационной поддержки распространения новых норм и т.д. колличественно определяются довольно легко. Рост издержек на нормоприменение (И7) имеет две составляющие - краткосрочную и долгосрочную. Первая выражается в резком увеличении расходов на организационные вопросы, реализацию функции образования и т.д. в бифуркационный период (рисунок 24). Эта компонента поддается прямому вычислению на основе анализа предшествующего опыта, существующего в институциональной матрице, или прошлого опыта реализации управленческих изменений в данной саморегулируемой организации. Вторая – долгосрочная составляющая – связана с формированием внутри саморегулируемой организации некоторой внесудебной системы разрешения кофликтов и споров в связи с ростом числа норм и необходимостью более быстрого и адекватного разрешения подобных конфликтных ситуаций. От качества данной системы зависит устойчивость саморегулируемой организации в целом – обеспечение защиты прав субъектов, высокой отвественности их при выполнении контрактов и т. д. Последняя компонента – рост «цены вне легальности» (И8) включена в издержки условно. В разных ситуациях сговор, как «взаимодействия внелегальности» может играть как положительную, так и отрицательную роль. Ранее об этом говорилось. Произведенный выше анализ составляющих эффекта и затрат на управленческие изменения дает возможность модифицировать рисунки 24 и 26.. При этом в выгодах необходимо учесть экономию от снижения издержек, которые несло бы общество без создания института саморегулируемых организаций (альтернативная выгода), а в издержках от управленческих изменений – потерю выгод (если таковые были) общества и институциональной среды без института саморегулируемых организаций (т. е. с отрицательным знаком). Издержки целесообразно рассматривать на протяжении определенного времени. Модель «издержки – выгоды» внедрения управленческих изменений представлена на рисунке 27. Как следует из содержания рисунка 27, С1 есть издержки в момент внедрения управленческих изменений в саморегулируемой организации. Исходя из ранее представленных рассуждений, они включают в себя издержки формализации отношений между субъектами-участниками саморегулируемой организации (И1), издержки на юридическое обеспечение новых норм, издержки на юридическое обеспечение новых норм (И6), а также потери от выгод снижения информационных издержек (Э4) и новой выгоды, неполученной субъектами (Э5).

Другими словами, С1 есть следующая зависимость (формула 27)

На рисунке 27 С2 есть трансакционные издержки единовременного характера, возникающие вследствие параллельного существования новых и старых норм и институтов (И3), и издержки на нормоприменение (И7). Как первые, так и вторые носят кратковременный характер (формула 28):

Аналогично рисунку 24, С3 здесь принимается равными издержкам на рассогласование между старыми и новыми нормами и институтами (И4) (формула 29):

Эв есть эффект от внедрения управленческого изменения. Он во многом зависит от эффекта совокупного снижения трансакционных издержек, возникающего вследствие внедрения управленческих изменений (Э1), следствием чего является снижение трансформационных издержек, непосредственно имеющих отношение к цене производимого продукта (Э2), и того синергического эффекта, получаемого от оптимизации процессов взаимодействия в саморегулируемой организации (Э6) (формула 30).

где r – коэффициент дисконтирования, определяемый эмпирическим путем на основе определения издержек адаптации субъектов к членству в саморегулируемой организации или новым управленческим изменениям и издержек трансформации их неформальных взаимодействий. Коэффициент дисконтирования (r) фактически определяет крутизну кривых TC1 и TC2 на рисунке 26. Чем выше коэффициент дисконтирования, тем круче кривая, тем выше скорость адаптации субъектов к новым управленческим изменениям. Следовательно, он оказывает влияние и на размер С3 и на величину Эи. Кроме того, при определении общего эффекта от внедрения управленческих изменений необходимо учесть экономию на издержках саморегулируемой организации до его внедрения (Эи), то есть тех, которые понесли бы субъекты саморегулируемой организации без внедрения предполагаемых управленческих изменений. Предпосылка об их росте верна вследствие усложнения деятельности субъектов, влекущей за собой резкое увеличение контактов в институциональной матрице. Данная составляющая приравнивается эффекту от элиминирования искажений экономических стимулов работы субъектов в саморегулируемой организации (Э3). Таким образом, экономический эффект от внедрения управленческих изменений в саморегулируемой организации с учетом фактора времени можно определить по формуле 31:

TRв может принимать как отрицательные, так и положительные значения. Во втором случае управленческое изменение приведет к снижению рансакционных издержек, следовательно, оно может считаться целесообразным.

|

|||||||||||||||||||||||||||||||||||||

(19)

(19) (20)

(20) (21)

(21)

(25)

(25)