«Управление и Оптимизация Производственного Предприятия»

|

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Управление затратами в строительстве Под ред. д.э.н., профессора А. Н. Асаула. – СПб: ИПЭВ, 2009. -392с. Раздел 1. Затраты строительной организации. Себестоимость и её анализ Глава 3 Практикум по анализу себестоимости СМР и управлению прибылью3.1. Анализ структуры себестоимости работВ качестве примера используем показатели подрядной строительной организации ЗАО «Автостройинвест» (табл. 3.1), входящей в производственную сеть ПСО «Леноблагрострой» и выполняющей строительные и отделочные работы. Таблица 3.1 Показатели деятельности строительной организации в базисном и отчетном периодах

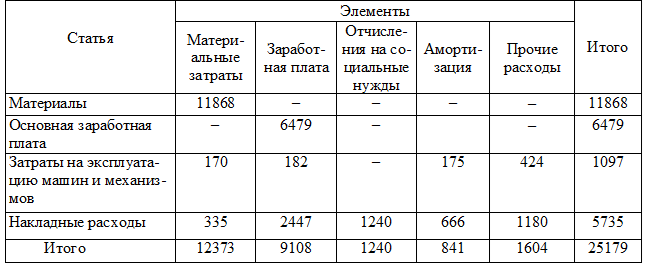

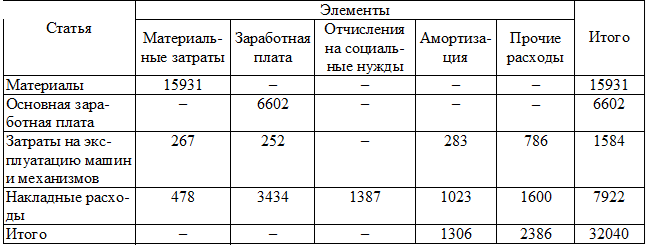

Анализ данных табл. 3.1 показывает, что в отчетном году основные показатели деятельности строительной организации улучшились. Фактический объем выполненных работ увеличился на 12 % против планируемого. Выработка превысила планируемую на 9,3 %. Фактический темп роста общего объема работ составил 35 %. Общая прибыль организации возросла на 85 %, что объясняется более низкими темпами роста себестоимости СМР (на 27 %) относительно роста объема работ. Уровень затрат на 1 рубль выполненных СМР является важнейшим показателем эффективности производства, в отчетном периоде он снизился на 2 %, а по сравнению с предшествующим периодом – на 6 %. Наибольшие темпы роста себестоимости выполненных работ наблюдаются по статье «Затраты на эксплуатацию машин и механизмов» (44 %), значительно выросли затраты на материалы (34 %) и накладные расходы (38 %). Благодаря небольшому увеличению среднесписочной численности работников (на 2 %) и средней заработной платы (1 %), затраты по статье «Основная заработная плата» возросли незначительно (2 %). Анализ структуры себестоимости работ по статьям и элементам затрат был проведен по их фактическим значениям за последние два года, причем затраты базисного года были пересчитаны на объем и структуру отчетного (табл. 3.2–3.6, рис. 3.1, 3.2).

Таблица 3.2 Фактическая себестоимость в базисном году, тыс. р.

Таблица 3.3 Фактическая себестоимость в отчетном году, тыс. р.

Таблица 3.4 Анализ себестоимости по статьям затрат, тыс. р.

Анализ себестоимости по элементам затрат, тыс. р.

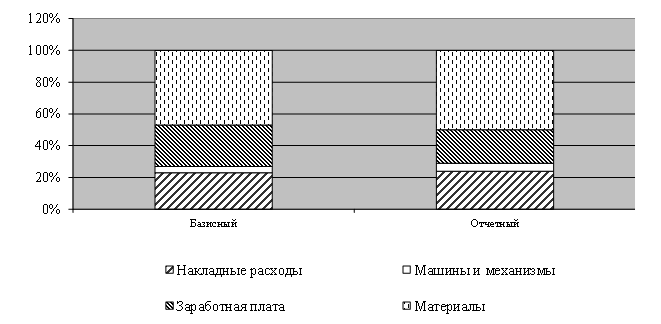

Рис. 3.1. Изменение структуры себестоимости СМР по статьям затрат в базисном и отчетном годах.

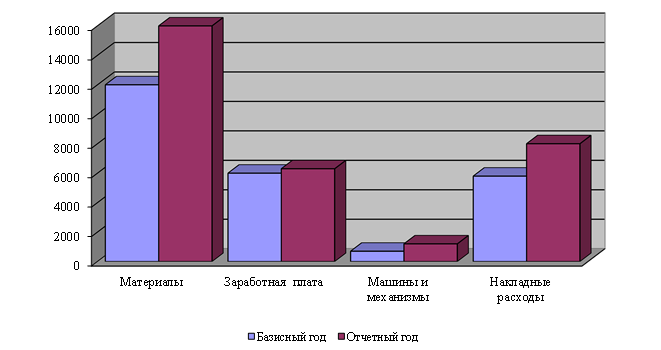

Рис. 3.2. Изменение структуры себестоимости СМР по элементам затрат

Структура себестоимости работ по статьям и элементам затрат в отчетном году значительно изменилась. Наибольшее влияние на относительное снижение себестоимости оказало уменьшение затрат на основную заработную плату рабочих. Удельный вес этой статьи затрат в себестоимости уменьшился с 26 до 21 %, что предопределило снижение себестоимости на 5,25 %. В структуре себестоимости по элементам затраты на заработную плату имеют гораздо больший удельный вес, чем при распределении затрат по статьям, так как к основной зарплате рабочих при поэлементном анализе прибавляется дополнительная, а также зарплата ИТР и работников, занятых управлением и обслуживанием строительных механизмов. Доля затрат по зарплате уменьшилась с 36 до 32 %, что обусловило снижение себестоимости на 6,12 %. Доля затрат на эксплуатацию машин и механизмов увеличилась на 25 %, что привело к росту себестоимости на 0,7 %. Удельный вес затрат по накладным расходам также незначительно возрос, что увеличило себестоимость на 0,48 %. Удельный вес материальных затрат увеличился с 47 до 50 %, что привело к росту себестоимости. Удельный вес отчислений на социальные нужды уменьшился в связи со снижением доли заработной платы. Значительное увеличение затрат на амортизационные отчисления и прочие расходы вызвало повышение себестоимости соответственно на 0,39 и 0,37 %. Итак, за счет существенного снижения доли заработной платы и отчислений на социальные нужды выросли доли всех остальных статей и элементов затрат. Увеличение удельного веса затрат на материалы и эксплуатацию строительных машин и механизмов при одновременном снижении доли расходов на оплату труда рабочих является показателем повышения уровня индустриализации строительного производства. При постатейном анализе себестоимости следует обратить особое внимание на статьи затрат «Материалы» и «Накладные расходы» (табл. 3.6). Таблица 3.6 Анализ себестоимости, измеренной на 1 р. сметной стоимости (объема работ)

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||