«Управление и Оптимизация Производственного Предприятия»

|

|

|

|

|

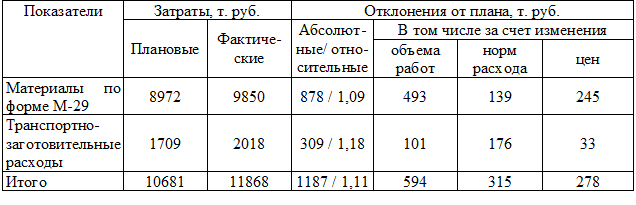

Управление затратами в строительстве Под ред. д.э.н., профессора А. Н. Асаула. – СПб: ИПЭВ, 2009. -392с. Раздел 1. Затраты строительной организации. Себестоимость и её анализ Глава 3 Практикум по анализу себестоимости СМР и управлению прибылью3.2. Анализ себестоимости работ по статьям затратНаибольший удельный вес в себестоимости СМР имеют затраты на материалы (50 %), доля которых постоянно растет. Поэтому даже незначительные отклонения затрат на материалы от плановых существенно влияют на выполнение заданий по снижению себестоимости работ. Для более детального анализа статьи затрат «Материалы» следует проанализировать отклонения фактических затрат от плановых за счет роста объема выполняемых работ, расхода материалов на единицу выполняемых работ, цен за единицу материала. В базисном году фактические затраты на материалы (табл. 3.7) превысили плановые на 11%, в основном из-за увеличения доли транспортно-заготовительных расходов. Плановый удельный вес последних – 15%, а фактический – 17%. Таким образом, абсолютное отклонение от плана за счет увеличения затрат на материалы составило 878 тыс. р., а за счет увеличения транспортно-заготовительных расходов – 309 тыс. р (26% от общего отклонения). Таблица 3.7 Анализ затрат на материалы в базисном году

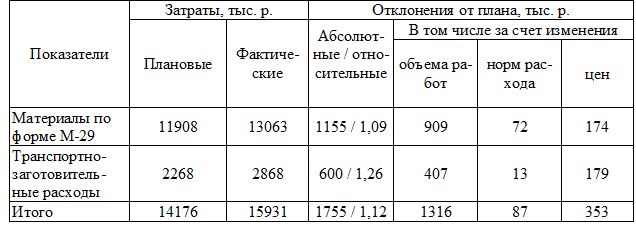

Отклонения за счет изменения: - объема работ – 51% (доля транспортно-заготовительных расходов – 17%); - норм расхода материалов – 27 % (доля транспортно-заготовительных расходов – 56 %). Отклонения произошли из-за поставки материалов низкого качества, что привело к увеличению отходов и брака и потребовало доставки дополнительных материалов; - цен на приобретаемые материалы – 22 % (доля транспортно-заготовительных расходов – 12 %). В отчетном году фактические затраты на материалы (табл. 3.8) превысили плановые на 12 %. Как и в предыдущем году, значительно возросла доля транспортно-заготовительных расходов (плановая – 16 %, фактическая – 18 %). В результате абсолютное отклонение от плана за счет увеличения затрат на материалы составило 1755 тыс. р., а за счет увеличения транспортно-заготовительных расходов – 600 тыс. р. (34 % от общего отклонения, табл. 3.9). Таблица 3.8 Анализ затрат на материалы в отчетном году

Таблица 3.9 Анализ изменения затрат по статье «Материалы»

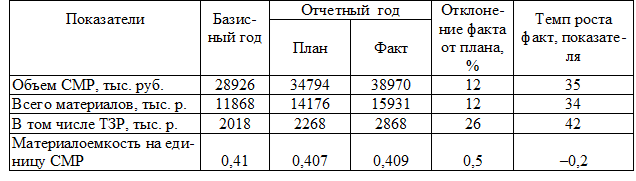

Отклонения за счет изменения: - объема работ – 75 % (доля транспортно-заготовительных расходов – 30 %). Это вызвано значительным удалением объектов от оптовых баз поставщиков и соответственно среднего расстояния перевозок; - норм расхода материалов – 5 % (доля транспортно-заготовительных расходов – 15 %). Снижение затрат произошло благодаря использованию более качественных материалов, вследствие чего сократилось количество отходов и уменьшились расходы на вывоз строительного мусора; - цен на приобретаемые материалы – 20 % (доля транспортно-заготовительных расходов – 10 %). В отчетном году затраты на материалы увеличились на 34 % по отношению к базисному году. Доля транспортно-заготовительных расходов возросла с 17 % в базисном году до 18 % в отчетном году. В результате абсолютное отклонение за счет увеличения затрат на материалы составило 4063 тыс. р., а за счет увеличения транспортно-заготовительных расходов – 850 тыс. р. (21 % от общего отклонения). Отклонения за счет изменения: - объема работ – 73 % (доля транспортно-заготовительных расходов – 21 %); - норм расхода материалов – 8 % (доля транспортно-заготовительных расходов – 25 %); - изменения цен на приобретаемые материалы – 27 % (доля транспортно-заготовительных расходов – 22 %). Расчеты показывают, что на общее увеличение расходов по статье «Материалы» наибольшее влияние оказывает увеличение объема работ (73 %). Рост расходов за счет фактора цен (27 %) объясняется инфляцией, а также появлением на рынке новых, более качественных, но более дорогих отделочных материалов. Значительная экономия достигается за счет снижения норм расхода материалов (8 %), обусловленного уменьшением количества отходов при использовании материалов лучшего качества. Кроме того, больше внимания стало уделяться соответствию сортов, марок и размеров материалов предусмотренным проектом. Таким образом, мы знаем, какие факторы оказали наибольшее влияние на увеличение затрат на материалы, но с уверенностью сказать, положительно или отрицательно влияет на общую себестоимость изменение статьи, можно только после анализа материалоемкости (табл. 3.10). Таблица 3.10 Анализ материалоемкости работ

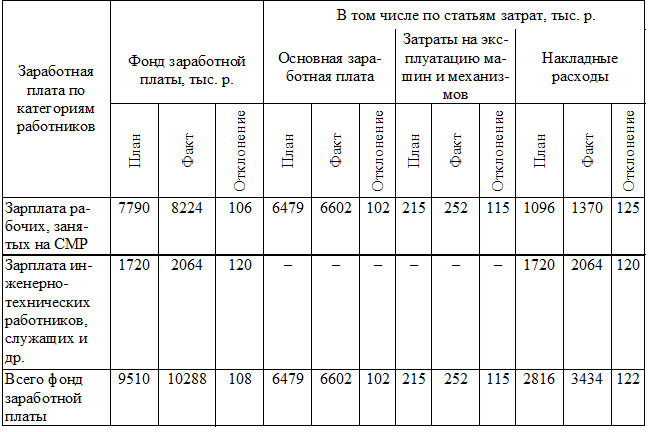

Материалоемкость на единицу СМР в течение года практически не изменилась (–0,2 %), из чего следует, что увеличение удельного веса статьи «Материалы» (с 47 до 50 %) произошло не из-за повышения материальных затрат на 1 р. СМР, а из-за уменьшения удельного веса статьи затрат «Основная заработная плата». Методика анализа заработной платы (табл. 3.11) предусматривает установление отклонений фактических данных от плановых (по фонду заработной платы в целом, по статьям затрат и видам зарплаты), а также причин перерасхода (или экономии). Таблица 3.11 Анализ заработной платы

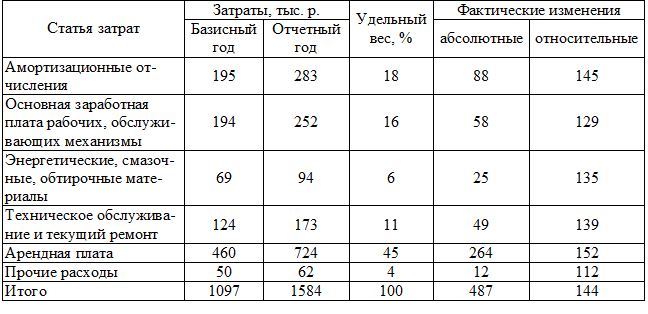

Выполним анализ затрат по статье «Содержание и эксплуатация строительных машин и механизмов» (табл. 3.12). Таблица 3.12 Анализ затрат на содержание и эксплуатацию строительных машин и механизмов

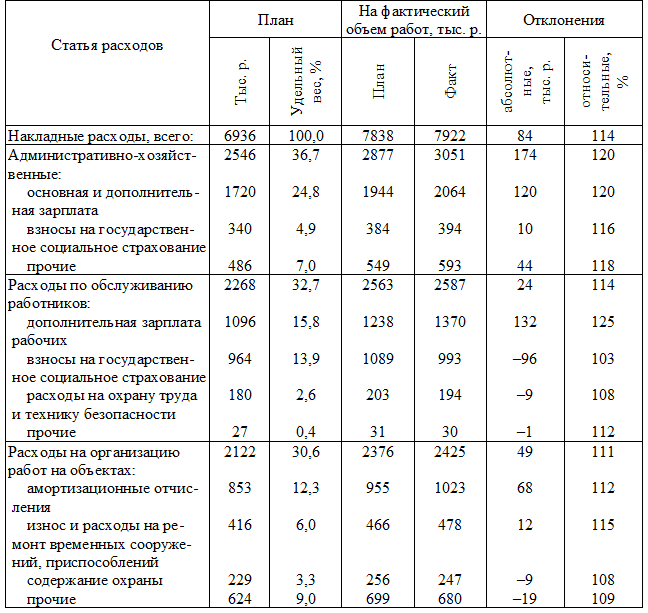

Резервы снижения себестоимости отделочных работ связаны с уменьшением трудоемкости, которая при традиционных способах их выполнения составляет 18…20 % от общей трудоемкости СМР, а удельный вес ручного труда остается довольно высоким: на штукатурных работах – 61,6 %, на малярных – 68,8 %. Совершенствование технологии этих работ зависит от комплекса средств механизации, применяемых для приема и транспортировки растворов, нанесения их на поверхность и дальнейшей обработки. Повысить эффективность отделочных работ можно за счет использования штукатурных станций, малярных комплексов, окрасочных агрегатов и т. д. В отчетном году в строительной организации из-за закупки большого количества электрического и пневматического инструмента значительно выросли затраты на строительные механизмы. Больше стали арендовать инструментов и дорогостоящих механизмов (штукатурных станций, бетономешалок, станций для заливки полов, механизмов для подъема материалов на большую высоту и т. д.). Анализ затрат на эксплуатацию строительных механизмов показал следующее: - наибольший удельный вес в затратах имеют расходы на арендуемые механизмы (45 %), которые в отчетном году увеличились на 52 %. Значительно выросли затраты на амортизационные отчисления (45 %), так как увеличилось количество собственного инструмента, механизмов и приспособлений. В организации стали гораздо интенсивнее применять средства механизации, что привело к уменьшению доли ручного труда в общем объеме отделочных работ и минимизации затрат по статье «Основная заработная плата», повышению производительности труда; - затраты на техническое обслуживание и текущий ремонт механизмов и инструмента повысились на 30 % за счет увеличения доли пневматического инструмента. В статью «Накладные расходы», которая в зависимости от степени детализации расчетов может включать более 50 статей, входят административно-хозяйственные расходы, расходы по обслуживанию работников строительства и организации работ на строительных площадках. Анализ накладных расходов по строительной организации (табл. 3.13) предусматривает сопоставление их фактической суммы с плановой, пересчитанной на фактический объем работ, и определение относительной и абсолютной экономии или перерасхода с последующей оценкой влияния объема работ, их структуры и уровня накладных расходов по отдельным статьям и видам расходов. В целом по статье «Накладные расходы» превышение фактических затрат над плановыми в отчетном году составило 114 %, что на 2 % больше увеличения объема работ. Рассмотрим, какая из групп расходов оказала на это наибольшее влияние. Таблица 3.13 Анализ накладных расходов в отчетном году

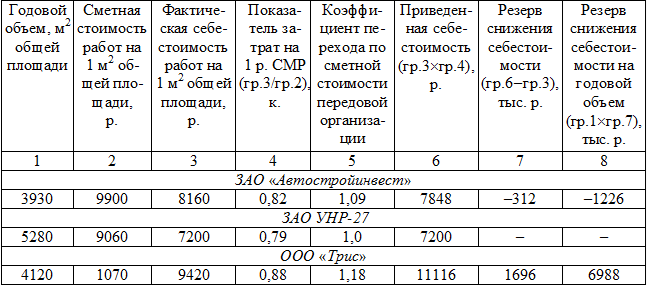

Административно-хозяйственные расходы увеличились по сравнению с плановыми на 20 % в связи с повышением заработной платы аппарата управления. Соответственно возросли взносы на государственное социальное страхование, увеличились прочие административно-хозяйственные расходы. Расходы на обслуживание работников строительства примерно соответствуют уровню общего увеличения расходов (14 %). При этом значительно выросла дополнительная зарплата рабочих (25 %); взносы на социальное страхование остались на прежнем уровне, так как основная зарплата рабочих не увеличилась. Немного возросли расходы на охрану труда и технику безопасности (8 %) и пр. Итак, в ходе постатейного анализа себестоимости работ были определены изменения по каждой статье в динамике и наиболее сильно повлиявшие на них факторы. Одним из методов сравнительного анализа себестоимости СМР с целью выявления резервов является метод экономического подобия (табл. 3.14). Его целесообразно применять, когда резервы снижения себестоимости не могут быть выявлены в рамках анализа хозяйственной деятельности только одной организации. Таблица 3.14 Выявление резервов снижения себестоимости

Анализ себестоимости СМР по статьям затрат позволяет выявить технико-экономические факторы, под влиянием которых она изменяется, и дать рекомендации по ее снижению.

|

||