«Управление и Оптимизация Производственного Предприятия»

|

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

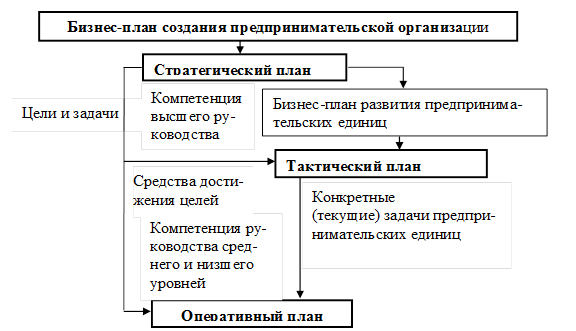

Управление затратами в строительстве Под ред. д.э.н., профессора А. Н. Асаула. – СПб: ИПЭВ, 2009. -392с. Раздел II. Управления затратами в строительстве Глава 5 Прогнозирование и планирование затрат 5.1. Планирование затрат в системе внутрифирменного планирования Любая организация, работающая в инвестиционно-строительной сфере, независимо от масштабов и сферы деятельности занимается планированием в рыночных условиях, когда на первое место выходит забота об уменьшении неопределенности экономических результатов. Мнение, что рынок исключает планирование, ничем не обосновано. Только ясное представление о целях организации, их своевременная корректировка в соответствии с изменениями внешней среды, четкое распределение ресурсов могут обеспечить успех хозяйственной деятельности. Планирование – важнейшая часть хозяйственной практики строительной организации. Напомним известный афоризм: «Планировать или быть планируемым»[14]. Смысл высказывания заключается в том, что организация, которая не умеет или не считает нужным планировать свою деятельность, сама оказывается объектом планирования, средством для достижения чужих целей. С точки зрения общей теории организации под планированием понимается организация экономического развития на основе гармоничной и по возможности оптимальной структуры целей и средств их достижения. В управленческом смысле планирование как одна из функций управления подразумевает определение не только целей строительной организации на определенную перспективу, но и детальный финансовый и экономический анализ способов их реализации и ресурсного обеспечения. Основная задача планирования затрат – определение ожидаемых результатов экономической деятельности строительной организации и сведение к минимуму риска. В практической деятельности строительных организаций принято выделять два основных вида планирования – внутрифирменное и бизнес-планирование. Бизнес-план является основным документом, раскрывающим создание и развитие строительной организации, связанное с вложением инвестиций. Цель бизнес-планирования – реализация миссии строительной организации, оно ориентировано на обоснование создания и развития нового бизнеса. В бизнес-плане функциональные составляющие (план производства, финансовый план, план маркетинга) являются первичными. Внутрифирменное планирование направлено на дальнейшее развитие и организацию предпринимательской деятельности, обоснованной бизнес-планом. Внутрифирменное планирование отвечает на вопросы: - каковы экономическое положение строительной организации, итоги и условия ее деятельности; - как и при помощи каких ресурсов могут быть достигнуты цели строительной организации. Итак, основной объект внутрифирменного планирования деятельности строительной организации – взаимосвязанная система планово-экономических показателей, характеризующих этот процесс: рыночный спрос на товары, работы и услуги; рациональное использование ресурсов; получение прибыли, увеличение личных доходов и качества жизни работников. В дальнейшем план может корректироваться с учетом ситуации на рынке. При этом выполнение плана – не самоцель, а средство эффективной работы строительной организации. Неотъемлемой частью планирования является прогнозирование, в процессе которого осуществляется поиск наиболее рациональной стратегии строительной организации. Один из основоположников современного менеджмента А. Файоль отмечал: «Управлять – это предвидеть», а «предвидеть – это уже почти действовать». Прогнозирование – это не только умение предусмотреть все необходимые действия, но и способность предвидеть любые неожиданности (риски), которые могут возникнуть, и уметь с ними справляться. Другими словами: прогноз – это оценка будущей обстановки или условий с целью минимизации неизвестного фактора, т. е. прогноз связей с «вероятными событиями». При прогнозировании затрат возникают проблемы, связанные с применением нормативных затрат. Например, сложно ответить на вопрос, что разрабатывается сначала, нормативные затраты или прогнозы. Широко распространенный подход предполагает, что прогнозы продаж формируют нормативный выпуск, который рассматривается в разрезе прогнозных затрат, а они, в свою очередь, определяют нормативные затраты. В организациях, выпускающих однородную продукцию (например, кирпичи), нормативные затраты являются синонимом прогнозируемых затрат. Таким образом, разработка нормативных затрат не может начаться, пока не будет согласован прогноз продаж. Принципы планирования определяют характер и содержание плановой деятельности в организации. А. Файоль сформулировал четыре основных принципа планирования: единство, непрерывность, гибкость и точность. Позднее А. Ансофф обосновал еще один ключевой принцип планирования – принцип участия. Принцип единства предполагает, что планирование в организации должно носить системный характер. Его объектами являются входящие в организацию подразделения и отдельные части процесса планирования. Взаимосвязь между подразделениями осуществляется на основе координации на горизонтальном уровне, т. е. на уровне функциональных подразделений (отделов маркетинга, производственного, финансового и пр.). Единое направление плановой деятельности, общность целей всех элементов организации возможны в рамках единства управленческой вертикали (например, организация в целом – подразделение – участок – бригада). Интеграция плановой деятельности предполагает, что в строительной организации существуют разнообразные, относительно обособленные процессы планирования и частные планы подразделений, но каждая подсистема действует исходя из общей стратегии фирмы, а каждый отдельный план является частью плана более высокого уровня. Все планы, созданные в организации, взаимосвязаны. Принцип участия тесно связан с принципом единства и означает, что каждый член строительной организации становится участником плановой деятельности. Планирование, основанное на принципе участия, объединяет две функции менеджмента, которые часто вступают в противоречие: оперативное руководство и планирование. Смысл непрерывности заключается в том, что процесс планирования в строительных организациях должен осуществляться постоянно в рамках жизненных циклов проектов и производимых продуктов; разработанные планы должны непрерывно сменять друг друга, т. е. необходимы систематические корректировки и перепланирование. Гибкость планирования – это способность менять направленность планов при возникновении непредвиденных обстоятельств. Принцип точности подразумевает, что планы должны быть конкретизированы и детализированы в той степени, в какой позволяют внешние и внутренние условия деятельности строительной организации. Чтобы наиболее полно и рационально спланировать дальнейшую деятельность организации, рекомендуется руководствоваться следующими общими положениями: внедрение новшеств; максимальный учет всех факторов, влияющих на показатели плана на подготовительной стадии планирования; последовательность плановых расчетов, исключение их случайности и необоснованности; взаимосвязь и взаимоконтролируемость показателей, в том числе в комплексных плановых расчетах; качественный анализ исходных данных для выявления тенденций изменения планируемых показателей в предыдущие плановые периоды; учет структурных изменений в программе на перспективу при расчете основных показателей плана; использование для расчетов экономико-математических моделей и ЭВМ. В системе управления строительной организацией одно из ключевых мест занимает планирование затрат на основе планирования производства и реализации строительной продукции, а также контроля за расходованием средств. Планирование затрат заключается в выявлении их состава и количественной оценке с целью определения общей стоимости потребляемых в процессе производства ресурсов (материальных, трудовых, денежных) и расчета предполагаемой прибыли. Оно служит базой для контроля рационального использования ресурсов. Для этого составляется бюджет проекта. Бюджет проекта – это документ, отражающий затраты, необходимые для осуществления поставленной цели. В бюджете представлены оценочные результаты откорректированного календарного плана и стратегии осуществления проекта. Бюджет проекта – это план действий и инструмент для руководства и контроля. Правильно составленный бюджет направлен на решение двух основных задач: - обеспечение динамики инвестиций, позволяющей выполнить проект в соответствии с временными и финансовыми ограничениями; - снижение объема затрат и риска проекта за счет инвестиций и максимальных налоговых льгот. При планировании затрат не достаточно сведений об общем объеме капитальных вложений (инвестиций) в проект, необходимо знать поквартальную и помесячную потребность в финансировании. Процесс составления бюджета проекта представляет собой распределение сметной стоимости во времени на основании календарного плана. Общий бюджет показывает расход средств на проект год за годом (месяц за месяцем) в течение всего периода его осуществления. Бюджет первого года с поквартальной и помесячной разбивкой определяется достаточно точно, а бюджеты будущих лет могут меняться с изменением цен. На общем бюджете основываются планы отдельных исполнителей. По отношению к общей стратегии экономического развития строительной организации планирование затрат носит подчиненный характер и должно быть согласовано с ее целями и направлениями деятельности. Вместе с тем планирование затрат существенно влияет на формирование общей стратегии экономического развития организации. Это связано с тем, что основная цель общей стратегии – обеспечение высоких темпов экономического развития и улучшение конкурентной позиции строительной организации – связана с тенденциями развития строительного рынка. Если тенденции развития товарного и финансового рынков не совпадают, может возникнуть ситуация, когда цели общей стратегии развития строительной организации нельзя реализовать из-за финансовых ограничений. В этом случае стратегия корректируется с учетом планирования затрат. Все виды внутрифирменного планирования могут быть систематизированы по основным признакам: уровень управления, степень точности, стадия разработки, тип цели. Взаимосвязь различных видов планов показана на рис. 5.1. Процесс принятия управленческого решения предполагает сравнение нескольких альтернативных вариантов. Сравниваемые показатели можно разбить на две группы: первые остаются неизменными при всех вариантах, вторые варьируются в зависимости от принятого решения. Целесообразно сравнивать только показатели второй группы. Затраты, отличающие одну альтернативу от другой, называют релевантными. Именно они учитываются при принятии решений.

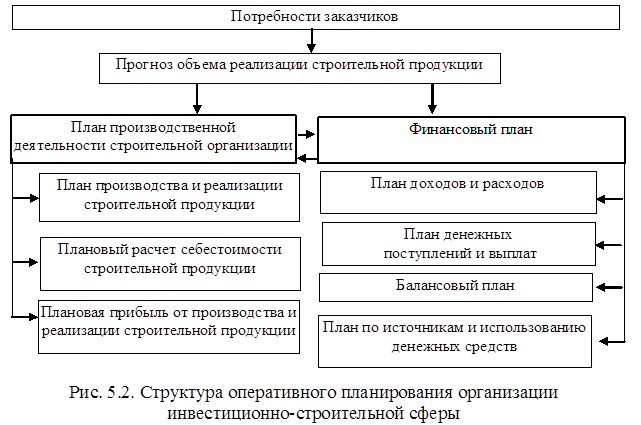

Рис. 5.1. Структура планирования в строительной организации В планировании производственных затрат, кроме рассмотренных показателей, широко применяются предельные затраты, определяющие дополнительные (добавочные) затраты, связанные с производством еще одной единицы продукции. Предельные затраты можно найти для каждой добавочной единицы продукции – они определяются отношением прироста валовых затрат к соответствующему приросту количества произведенной строительной продукции. Показатель предельных затрат имеет стратегическое значение во внутрифирменном планировании, поскольку устанавливает производственные затраты, величину которых строительная организация может непосредственно контролировать. Предельные затраты определяют плановые расходы, которые понесет фирма при производстве последней единицы продукции, и одновременно указывают на возможность их экономии в случае сокращения объема производства на эту последнюю единицу продукции. Показатели средних затрат не могут дать плановикам такой информации. Принятие решений относительно объема выпуска продукции обычно носит предельный характер – рассматривается возможность выбора из двух вариантов: производить ли фирме на несколько единиц больше или меньше той или иной строительной продукции. Сравнение предельных затрат с предельной выручкой позволяет определить возможную прибыльность различных видов продукции. Выделение планирования затрат как особого вида планирования обусловлено: - относительной самостоятельностью движения денежных средств по отношению к материально-вещественным элементам производства; - необходимостью администрирования при принятии решений о распределении финансовых ресурсов (в том числе и на производство). Результатом планирования является система планов, включающих основные показатели деятельности, которые должны быть достигнуты к концу планового периода. Значительное место в этой системе занимает оперативное планирование, т. е. планирование отдельных операций всех направлений деятельности строительной организации. Основной задачей оперативного планирования является выбор необходимых средств и ресурсов для выполнения заданных объемов производства, работ или услуг. Такое планирование бывает обычно краткосрочным. Исторически сложились две основные составляющие оперативного планирования: план производственной деятельности и финансовый план (рис. 5.2).

План производственной деятельности строительной организации (табл. 5.1) включает планы материально-технического обеспечения, по персоналу, себестоимости продукции и доходов. Основными показателями плана могут быть номенклатура выпускаемой строительной продукции, объем реализации (выручка), себестоимость и прибыль от производства и реализации продукции. В данном случае в качестве плановых показателей используется выполненный объем работ в соответствии со справкам об их стоимости (форма КС-3). Статьей 745 Гражданского кодекса Российской Федерации (ГК РФ) установлена обязанность подрядчика по обеспечению строительства материалами, в том числе конструкциями, деталями или оборудованием, если договором строительного подряда не предусмотрено, что строительство в целом или в определенной части обеспечивает заказчик. Таблица 5.1 План производственной деятельности

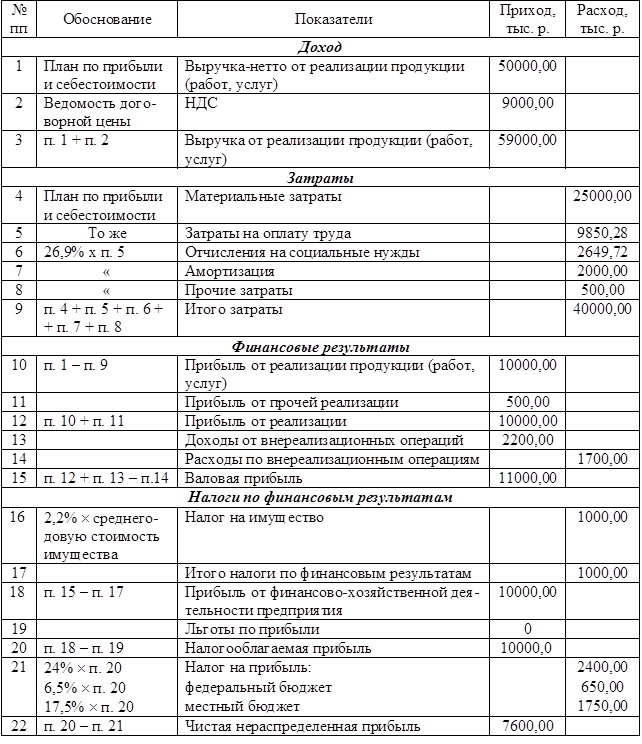

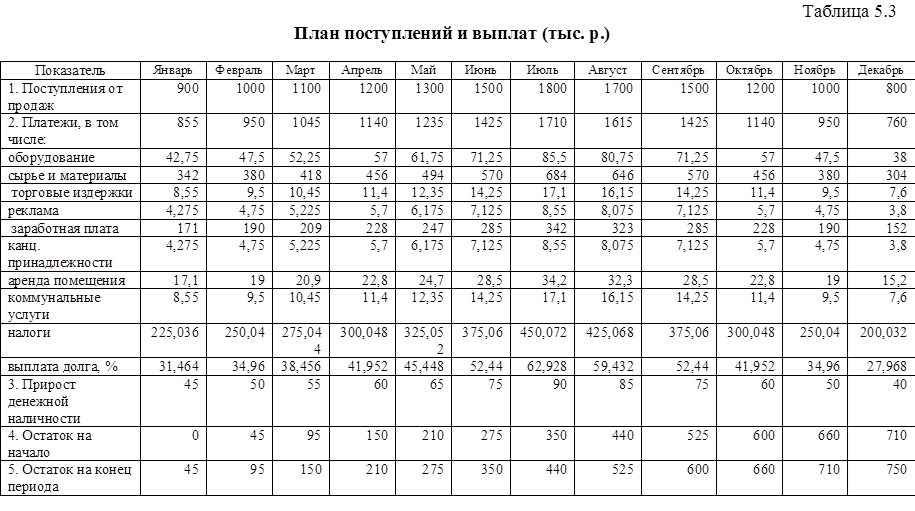

Из этого следует, что заказчик и подрядчик вправе распределять между собой обязанности по обеспечению строительства материалами. Таким образом, в составе плана производственной деятельности рассчитываются денежные затраты только на материалы, детали и полуфабрикаты, предназначенные для выполнения работ, производимых собственными силами. Эти затраты зависят от качества материалов, деталей, полуфабрикатов и затрат на единицу каждого из них. Затраты на единицу материалов определяются исходя из установленного порядка расчетов с поставщиками и зависят от источников поступления материалов. Планово-расчетные цены определяются путем составления плановых калькуляций, в которых предусматриваются те же элементы затрат, что в калькуляциях сметных цен на материалы. Однако порядок определения величины затрат по каждому элементу при калькулировании планово-расчетных цен иной, чем при калькулировании сметных цен: он учитывает реальные условия получения и доставки материалов, прогнозируемые темпы инфляции, прогноз изменения курса валют (для импортируемых материалов) и др. Перечень строительных материалов, необходимых строительной организации, содержит огромное число наименований, поэтому определение плановой величины затрат на материалы прямым счетом, т. е. умножением количества каждого вида на их цену, целесообразно производить с помощью компьютерных программ. Часто для упрощения этой работы прямой счет делается лишь по 30…40 основным видам материалов. Затраты на остальные детали и материалы определяются в процентах от суммы затрат на основные материалы. Процент устанавливается по фактическим данным за предыдущий период или расчетным путем на основе сметной документации для нескольких типичных объектов строительства. Обычно он не превышает 10…15 %[15]. В отдельных случаях желательно участие заказчиков в разработке планов. Финансовый план обеспечивает прозрачность финансово-экономического состояния строительной организации для собственников, инвесторов, кредиторов и является основным элементом управления ее финансами. Оперативные планы могут разрабатываться методами «сверху вниз» и «снизу вверх». В первом случае работа начинается с определения общих целей и задач финансового плана. Затем эти задачи детализируются и включаются в планы подразделений, которые разрабатывают конкретные планы действий и потребности в ресурсах. При использовании метода «снизу вверх» расчеты начинают с отдельных структурных подразделений, а затем все сводят в единый финансовый план строительной организации. Финансовый план организации дает полную картину того, откуда и когда получены деньги, на что они будут истрачены, как соотносится потребность в деньгах с состоянием расчетного счета, каким будет финансовое положение организации к концу планового периода. Рекомендуется составлять финансовый план на год с разбивкой по кварталам (по принятым стандартам формирования бухгалтерской отчетности в России), тогда он будет основой текущего финансового контроля. Финансовый план включает планы доходов и расходов, денежных поступлений и выплат, балансовый и план по источникам и использованию денежных средств. Разработка плана доходов и расходов (табл. 5.2) начинается с определения объема выручки от реализации и затрат на производство и реализацию строительной продукции (ее себестоимости). План денежных поступлений и выплат (табл. 5.3) строится на основе плана доходов и расходов. В этом разделе финансового плана отражаются реальные денежные поступления и выплаты. Если прибыль – это разность между стоимостью продаж и расходами, то состояние расчетного счета – разность между реальными денежными поступлениями и выплатами. Таблица 5.2 План доходов и расходов строительной организации

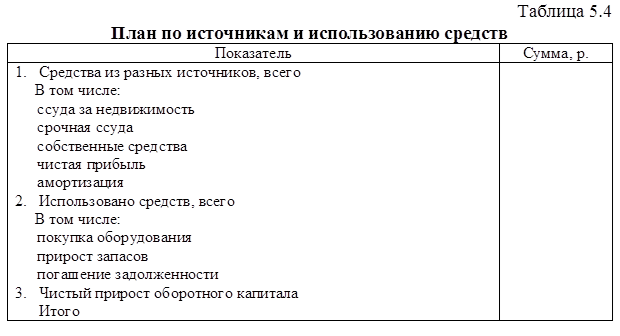

Балансовый план отражает состояние активов и пассивов строительной организации на конец года. Активы – это все, что образует имущество строительной организации и обладает стоимостью. Они делятся на ликвидные, образующие оборотный капитал, и неликвидные – основной капитал. Пассивы – это денежные обязательства строительной организации перед кредиторами, источники образования средств строительной организации. Собственный капитал – это разность (сальдо) между стоимостью активов и общей стоимостью пассивов, т. е. стоимость имущества строительной организации за вычетом всех ее обязательств. План по источникам и использованию денежных средств (табл. 5.4) показывает, на что расходуются средства, полученные в качестве доходов от собственной предпринимательской деятельности и из других источников. Цель такого плана – дать ясную картину того, из чего складываются средства строительной организации и как они тратятся на прирост активов или на покрытие задолженности. Он помогает лучше понять финансовое положение организации и оценить эффективность финансовой политики.

Заметим, что самостоятельность внутрифирменного планирования строительной организации предполагает: 1. Свободное производственно-техническое и социально-экономическое развитие всех структурных подразделений за счет собственных финансовых ресурсов. 2. Высокую материальную заинтересованность персонала в достижении результатов производственной, финансовой, коммерческой и коммуникативной деятельности, каждая из которых непосредственно влияет на конечные результаты. 3. Полную ответственность высшего руководства и специалистов за общие результаты деятельности, включая выполнение всех договорных обязательств (с заказчиками, налоговыми службами и кредитными организациями). 4. Получение планируемых доходов или прибыли как необходимой финансовой основы структурного подразделения. 5. Прямую зависимость между планами производства и продажи строительной продукции и общими доходами, уровнем эффективности производства и личными доходами работников. [14] Бернар И., Колли Ж.-К. Толковый экономический и финансовый словарь: Т. 2. М.: Международные отношения, 1997. [15] Планирование на строительном предприятии: учеб. пособие // В. В. Бузырев, Ю. П. Панибратов, И. В. Федосеев. – М.: Изд. центр «Академия», 2005.

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||