«Управление и Оптимизация Производственного Предприятия»

|

|

|

|

|

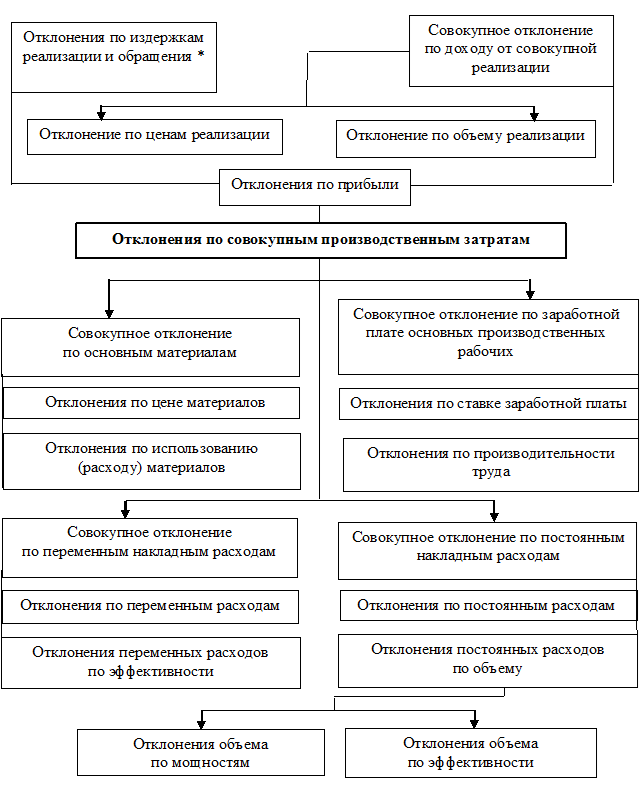

Управление затратами в строительстве Под ред. д.э.н., профессора А. Н. Асаула. – СПб: ИПЭВ, 2009. -392с. Раздел II. Управления затратами в строительстве Глава 4 Сущность управления затратами4.4. Управление по отклонениям и отчетность ответственных лицВ производственной практике наличие отклонений неизбежно, поэтому руководству строительной организации необходимо знать не только величину отклонений фактических результатов от планируемых, но и причину их возникновения. При «неблагоприятном» отклонении себестоимости фактическая себестоимость будет выше плановой, а «благоприятное» отклонение приводит к снижению фактической себестоимости. Отклонения можно сгруппировать в три категории: - маркетинговые отклонения, за которые отвечает маркетинговое подразделение; - отклонения производственной себестоимости, ответственность лежит на производственном подразделении; - отклонения административно-управленческих расходов, находящихся в ведении руководства строительной организации и ее штабных подразделений. Остановимся на отклонениях себестоимости. Они могут быть рассчитаны для прямых трудозатрат, стоимости сырья и материалов, а также накладных расходов. Единственный необходимый показатель при анализе производственных отклонений – объем производства. Поэтому необходимо сравнивать фактическую величину материальных и трудовых затрат с нормативной. Для анализа отклонений материальных и трудовых затрат величину бюджетных затрат формируют исходя из фактического объема производства, а не запланированного до начала отчетного периода. Для расчета данных отклонений использование нормативного месячного объема неприемлемо. При ведении счета товарно-материальных запасов по нормативной себестоимости отклонения расходов считают периодическими затратами (для целей управленческого учета) и относят прямо на себестоимость в течение того периода, когда они возникли. В процессе анализа также исчисляются отклонения трудовых, материальных и производственных накладных расходов. Их арифметическая сумма указывается в отчете. Разделение отклонений расходов на элементы позволяет отнести их к конкретным подразделениям (центрам ответственности) и менеджерам. При этом неблагоприятное отклонение не обязательно означает, что руководитель плохо работал, а благоприятные отклонения не всегда свидетельствуют о хорошей работе. Отклонения отражают, скорее, не совсем дальновидные прогнозы менеджеров, чем слабость оперативного управления. Можно считать отклонения индикаторами возможных управленческих преимуществ или недостатков. Напомним основные принципы управления по отклонениям: - предварительное составление нормативных калькуляций на основе технически обоснованных нормативов по основным статьям затрат производства; - учет действующих нормативов и определение их влияния на уровень себестоимости продукции или выполняемых работ; - учет фактических затрат на производство с делением их на затраты по нормативам и с отклонениями от нормативов; - учет отклонений фактических расходов от нормативных по местам их возникновения, причинам и виновникам. Отклонения могут быть вызваны изменением технологии, нормативов; переделками некачественно выполненных СМР; неисправимым браком; отсутствием материалов, ГСМ, электроэнергии, автотранспорта; поломкой строительных машин, оборудования и механизмов; отсутствием фронта работ; простоями по погодным условиям; заменой материалов на более дорогостоящие; перерасходом материалов; исправлением строительных конструкций, полученных от поставщиков; перерасходом количества машино-смен строительных машин и механизмов; сверхнормативными автомобильными перевозками; нарушениями трудовой дисциплины и т. д. Виновниками отклонений от норм могут быть производитель работ, мастер и механик, рабочие бригады, отдел снабжения, участок ремонта и технического обслуживания строительной техники и т. д. Управление затратами на основе норм дает возможность детально проанализировать отклонения (рис. 4.6). К примеру, отклонения для каждого подразделения (центра ответственности) можно выявить по элементам затрат, а затем каждый элемент проанализировать с позиции нормативного расходования ресурсов и нормативных цен на них.

*Этот вид отклонений в настоящем пособии не рассматривается.

Рис. 4.6. - Анализ отклонений по распределяемым производственным затратам

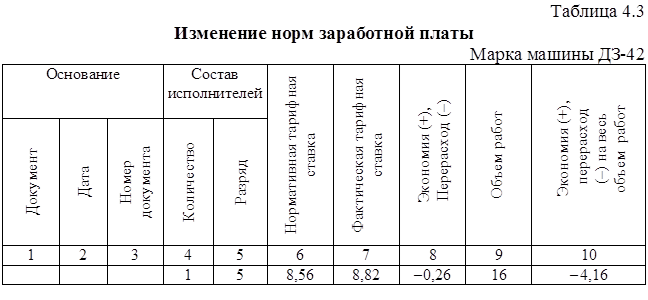

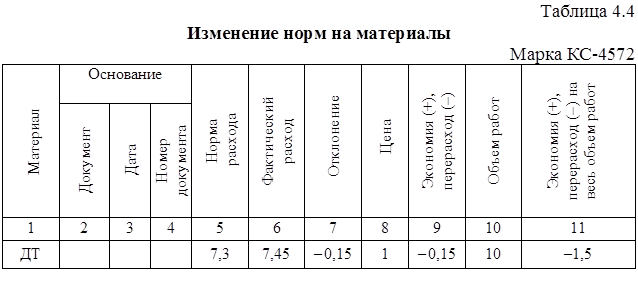

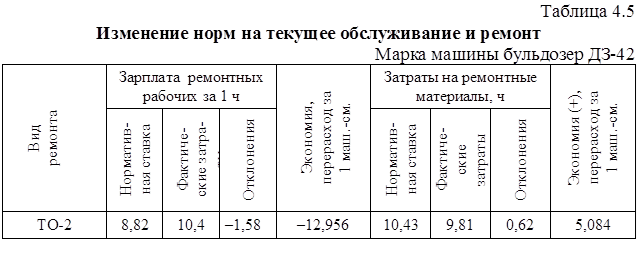

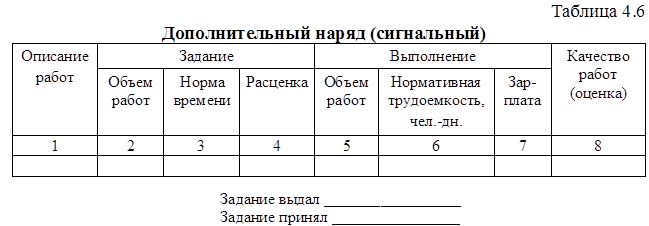

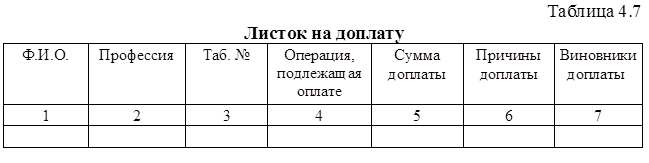

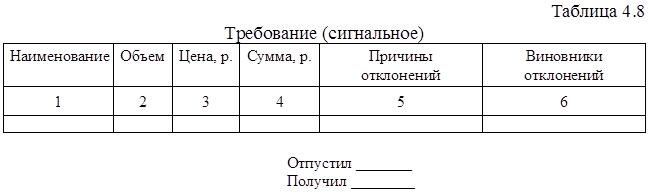

Бухгалтер помогает менеджерам, указывая на возникающие отклонения, а менеджер может принять необходимые меры для выявления их причин. Например, бухгалтер указывает на отклонение от норматива материальных затрат, обусловленное избыточным потреблением материала при выполнении определенной операции, а менеджер подразделения должен исследовать весь процесс, выявить причины, вызвавшие перерасход, и принять меры для исправления ситуации. Если обнаружится, что причиной отклонения является постоянное изменение внешней среды, норматив следует пересмотреть. Изменения норм оформляются извещением, форма которого определяется видом затрат (табл. 4.3–4.5). Существенной частью процесса управления по отклонениям является принятие решения по результатам анализа. Отклонения оформляются путем выписки специальных сигнальных документов (табл. 4.6 – 4.8).

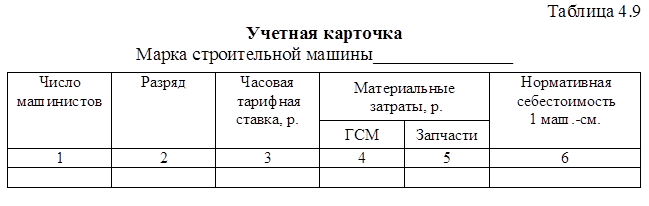

Для анализа причин и выявления виновников отклонений фактических затрат от нормативных, а также их оперативного контроля на каждое место возникновения затрат открывают учетную карточку (табл. 4.9). В управлении механизации такую карточку заводит механик. В нее заносят сведения о количестве машинистов, обслуживающих машину, почасовой оплате их труда, потребляемых материалах (ГСМ, запчасти и т. п.), на основе которых исчисляется нормативная себестоимость 1 часа работы строительной машины (1 маш.-ч) по прямым переменным затратам.

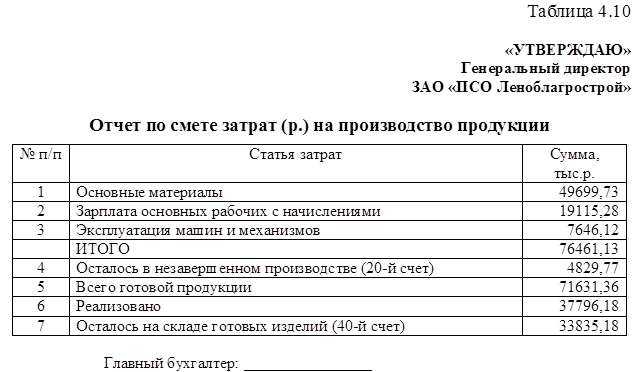

Для управленческих целей используются информационные отчеты, отчеты об экономических показателях и о персональной деятельности (контрольные). Эти отчеты предназначены для информирования руководства о происходящих событиях. Существует два общих типа отчетов о деятельности подразделения (центра ответственности). В одном из них его деятельность рассматривается с точки зрения хозяйственной единицы. Отчеты об экономических показателяхформируются на базе бухгалтерской информации, включая учет полных затрат. В другом типе отчетов основное внимание уделяется деятельности руководителя подразделения (центра ответственности). Целью контрольного отчета является сравнение фактических показателей подразделения (центра ответственности) с планируемыми. Важнейшими задачами контрольных отчетов являются: - показ персональной ответственности; - сравнение фактических результатов с наилучшими достижимыми нормативами; - выделение важной информации. Учет по центрам ответственности также классифицирует затраты на контролируемые и не контролируемые конкретным центром ответственности. Многие строительные организации в контрольных отчетах показывают лишь контролируемые затраты, другие же отражают и неконтролируемые затраты (в информационных целях). Конкретные элементы затрат должны отображаться по их предполагаемой значимости. Значимость любой статьи не обязательно пропорциональна ее величине. Руководство может интересовать статья затрат относительно небольшой величины (например, командировочные расходы), если эти затраты могут сигнализировать о более серьезной проблеме. Система контроля затрат должна работать по принципу исключения. Это значит, что конкретный отчет должен фокусировать внимание руководства на относительно небольшом количестве статей, в которых фактические показатели существенно отличаются от нормативных. Ни одна система контроля не проводит четкого различия между ситуациями, требующими внимания руководства и не требующими его. Например, статьи с неблагоприятными отклонениями обычно подлежат дальнейшему исследованию, а последующий их анализ может показать, что такие отклонения полностью оправданны. И, наоборот, при нулевом и даже благоприятном отклонении, ситуация может быть неблагоприятной. В строительных организациях особого контроля заслуживает ограниченное число факторов, играющих решающую роль в достижении целей компании или подразделения (центра ответственности). Они называются ключевыми факторами успеха, а количественные величины, относящиеся к ним, – ключевыми показателями. Эти факторы могут изменяться быстро и непредсказуемо, сильно влияя на результаты деятельности. Число таких показателей обычно не больше пяти в одном подразделении (центре ответственности). Система отчетности должна быть построена таким образом, чтобы этим факторам уделялось особое внимание. Контрольным периодом, т. е. периодом, за который составляется отчет, является кратчайший промежуток времени, в течение которого руководство может вмешаться и улучшить положение дел. Этот период разный для различных центров ответственности, статей затрат и выпущенной продукции. Другим аспектом периодизации отчетов, на который следует обратить внимание, является интервал времени между концом отчетного периода и датой выпуска отчета. Для месячных отчетов такие интервалы должны быть меньше недели. Чтобы выдержать такие сроки, можно использовать допуски по «фактическим» величинам, по которым нет точной информации. Это оправданно, потому что отчет с некоторыми допусками, представленный вовремя, предпочтительнее скрупулезного отчета, подготовленного слишком поздно, когда невозможно эффективно вмешательство. Ценность контрольных отчетов заключается в следующем: - если человек знает, что его деятельность будет проверяться и обсуждаться, он стремится работать лучше, чем при уверенности, что никто его не проверит; - даже если невозможно изменить случившееся, анализ причин прошедшей деятельности поможет наметить пути улучшения результатов в будущем. Контрольный отчет полезен только на первой стадии процесса. Руководитель интерпретирует отклонения исходя из информации о положении дел в центре ответственности. Изучая отчет, он пытается одновременно оценить эффективность и результативность центра. Контрольные отчеты центров нормативной себестоимости обычно содержат достоверную информацию о выпуске продукции. Во многих других центрах ответственности (в большинстве подразделений компании, а также в неприбыльных организациях) отчет не выявляет результативность центра, в лучшем случае он показывает, соответствует ли величина затраченных ресурсов указанной в плане. Руководители должны помнить, что выявление отклонений имеет смысл, только при наличии верных нормативов. Даже стандартная себестоимость может не давать точную оценку необходимых затрат, если норматив был установлен неправильно либо устарел. Поэтому первым шагом при анализе отклонений является изучение правильности установленного норматива. В практической деятельности строительной организации учетные данные по центрам ответственности отражают в отчетах об исполнении сметы, составляемых через короткие промежутки времени. Из этих отчетов руководители центров получают информацию об отклонениях от сметы, детализированную информацию о затратах производства по местам возникновения, центрам ответственности и предприятию в целом. Пример такого отчета приведен в табл. 4.10.

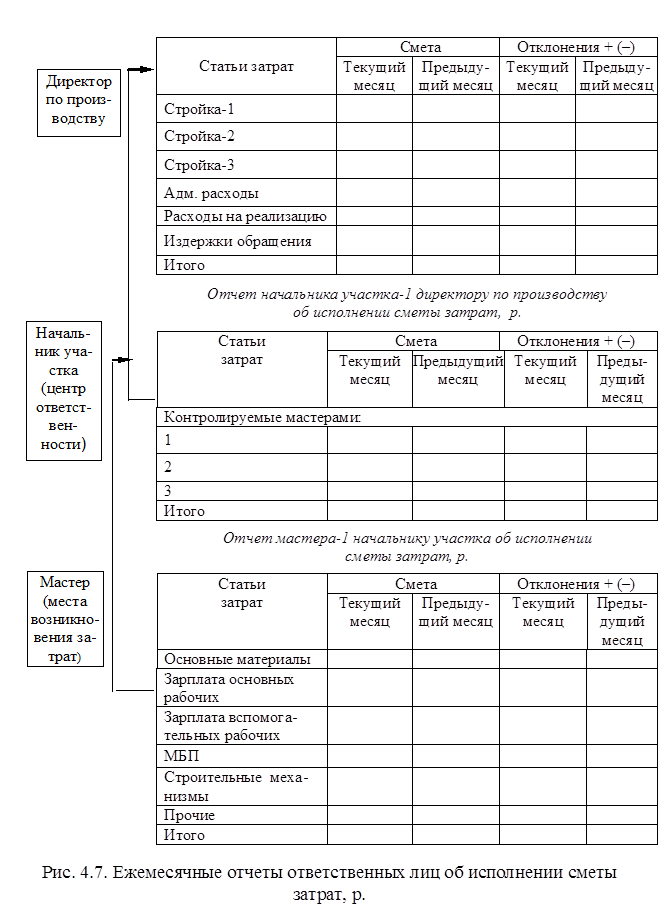

На более высоких уровнях управления отчет менее детализирован. Информация директора по производству (рис. 4.7) о контроле деятельности содержит данные анализа значительных отклонений от сметы затрат для каждого начальника участка – центра ответственности (функциональной зоны) и объяснения соответствующих руководителей. Учет по центрам ответственности основан на принципе, что лучше относить на центр те затраты, на которые может воздействовать его руководитель.

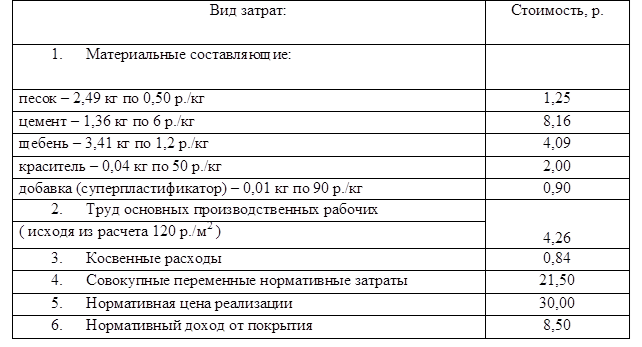

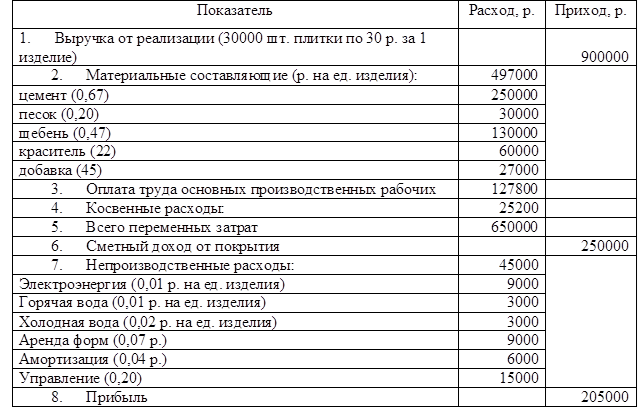

Часто ответственность за определенную статью расходов может быть разделена. Например, ответственность за количество используемого сырья несет начальник производственного цеха, а служащий отдела снабжения отвечает за цену этого сырья. Иногда трудно точно определить ответственное лицо. Чрезмерные потери могут возникать из-за небрежной транспортировки и разгрузки материалов транспортным участком или закупки отделом снабжения материалов низкого качества. Тем не менее все различия между фактическими и сметными затратами отражают в отчете, чтобы можно было выявить причины отклонений, установить ответственность и принять корректирующие меры. Рассмотрим порядок расчетов отклонений от сметы на конкретном примере. Малое строительное предприятие «ЛОАС» производит тротуарную плитку. Технологический процесс состоит из одной операции, нормативные затраты для которой отражены в карточке (табл. 4.11). Таблица 4.11 Карточка по учету нормативов затрат на выпуск тротуарной плитки

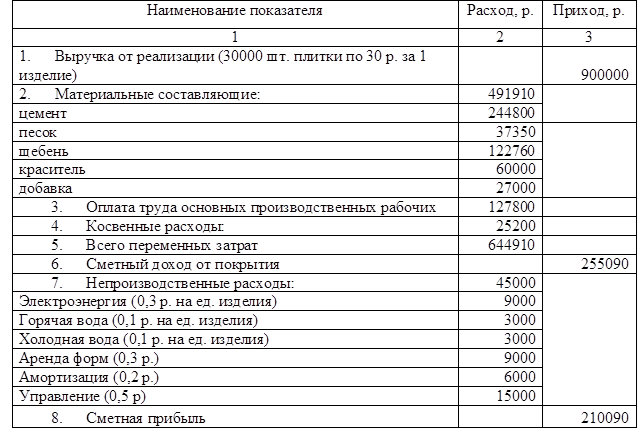

«ЛОАС» планирует произвести в апреле 12000 м2 плитки. На основе информации, содержащейся в карточке выполняют смету (табл. 4.12), согласно которой непроизводственные расходы составляют 45000 р. (предполагается, что они возникают равномерно в течение года). МП «ЛОАС» применяет систему учета переменных затрат для оценки доходности. На основе фактических данных о затратах на производство тротуарной плитки составляют отчеты (табл. 4.13).

Таблица 4.12 Смета на выпуск тротуарной плитки

Таблица 4.13 Отчет о выполнении сметы затрат на выпуск тротуарной плитки

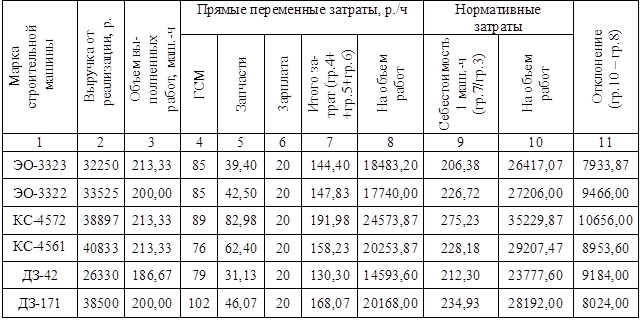

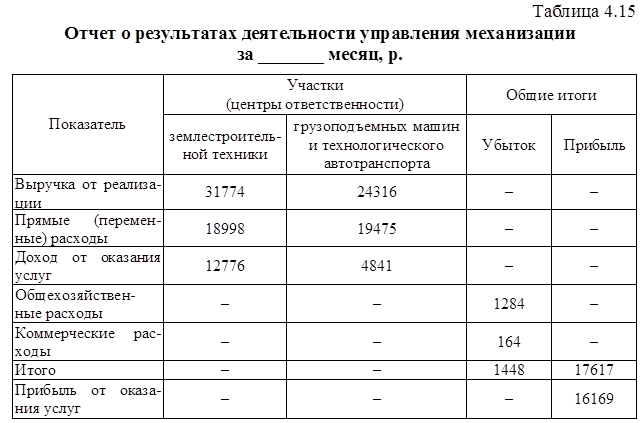

Итоги работы подводят ежемесячно: дается характеристика работы отдельных участков (центров ответственности), анализируются отклонения фактических затрат от нормативных, выявляются их причины и виновные. По результатам анализа разрабатываются мероприятия, направленные на соблюдение установленных сметой затрат и на их снижение. Для контроля эффективности использования строительной техники начальник участка ежемесячно представляет отчет, в котором показывает объем выполненных работ, выручку от реализации, фактические прямые переменные затраты и их отклонение от нормативных (табл. 4.14). На основе таких отчетов и данных бухгалтерского учета о затратах составляется отчет о результатах деятельности по каждому виду выполняемых работ и в целом по управлению механизации (табл. 4.15). Такая система управления затратами позволяет оперативно выявить все излишние расходы управления механизации, вовремя принять меры по их устранению и тем самым снизить затраты на производство.

Таблица 4.14 Отчет начальника участка механизации за ________ месяц

Однако использование калькуляции для контроля затрат в производстве ограничивается ее основным недостатком – она дает «посмертную» информацию, которая на текущий момент не актуальна, что не позволяет принять оперативное решение. Усредненные данные о себестоимости услуг строительной техники на многих участках и разных объектах не отражают всей картины формирования себестоимости: скрыты виновники роста затрат. Поэтому для внутрипроизводственного контроля целесообразно использовать нормативные калькуляции и учитывать отклонения от них. Управленческая отчетность – неотъемлемая часть системы управления затратами, в которой формируется информация о деятельности центров ответственности за определенный период, необходимая руководителям. Именно на базе информации по центрам ответственности строится система управления затратами в организации. Управленческая отчетность (в отличие от бухгалтерской, разрабатываемой на базе финансового учета и ориентированной на внешних пользователей) формируется для внутренних пользователей – руководителей различных уровней. Поэтому нельзя установить общие правила формирования и представления внутренней отчетности, это законодательно не регламентируется и является внутренним делом организации. Управленческая отчетность необходима, по крайней мере, по двум причинам. Во-первых, с ее помощью руководство может контролировать деятельность центров ответственности и объективно оценивать качество работы возглавляющих их лиц (прорабов). Любое планирование, в том числе и по подразделениям, теряет смысл при отсутствии четко налаженного контроля. Во-вторых, управленческая отчетность помогает самим ответственным лицам – руководителю любого уровня важно знать, насколько хорошо работает его подразделение, чтобы своевременно откорректировать планы, если они не выполняются.

|

||