«Управление и Оптимизация Производственного Предприятия»

|

|

|

|

|

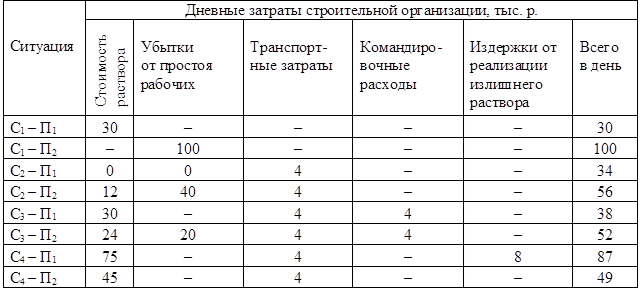

Управление затратами в строительстве Под ред. д.э.н., профессора А. Н. Асаула. – СПб: ИПЭВ, 2009. -392с. Раздел II. Управления затратами в строительстве Глава 6 планирования затрат в строительной организации6.2. Оптимизация затрат в условиях неопределенности и рискаНа практике выбор оптимальной стратегии в процессе планирования затрат можно осуществить с помощью теории игр. Теория игр рассматривает задачи выбора оптимального поведения с учетом возможных действий других участников и случайных событий. Простейшей игровой ситуацией является такая, когда имеются два участника, преследующие противоположные интересы. Такая игра называется антагонистической. В антагонистических играх неопределенность для каждого игрока состоит в том, что заранее не известно, какую стратегию выберет в каждой партии его противник. Принятие решений в условиях неопределенности носит название «игр с природой» и изучается теорией статистических решений. Под «природой» понимаются не только природно-климатические явления, но и комплекс неопределенностей, связанных с состоянием техники, настроением и здоровьем людей, т. е. не зависящих от лица, принимающего решения. Различные комбинации условий, которые могут встретиться при выполнении планируемого мероприятия, называются состояниями природы. Неопределенность ситуации заключается в том, что не известно, в каком из возможных состояний будет находиться «природа» в момент реализации управленческого решения. Рассмотрим решение задачи выбора оптимальной стратегии на примере. Строительная организация заключила с заводом железобетонных изделий договор на ежедневную поставку раствора марки М150 на сумму 30 тыс. р. Если в течение дня раствор не поступает, организация несет убытки в размере 100 тыс. р. из-за простоя рабочих. Строительная организация может послать поставщику свой транспорт (дополнительные расходы – 4 тыс. р.), однако опыт показывает, что в 40 случаях из 100 транспорт возвращается ни с чем. Можно увеличить вероятность получения раствора до 80 %, если предварительно послать на завод своего представителя, однако это потребует дополнительных расходов в 4 тыс.р. Можно заказать дневную норму раствора у другого, надежного поставщика по более высокой цене (до 50 %). Однако, кроме расходов на транспорт (4 тыс. р.), возможны дополнительные затраты в размере 8 тыс. р., связанные со сверхурочной работой бригад, реализующих лишний раствор, если в тот же день будет поставка завода ЖБИ. Какой стратегии следует придерживаться строительной организации, если заранее не известно, поступит или не поступит раствор завода ЖБИ? Прежде всего, перечислим возможные стратегии поставщика. Их две: П1 – поставка своевременная, П2 – поставки нет. У строительной организации, согласно условию задачи, четыре стратегии: С1 – не принимать никаких дополнительных мер; С2 – послать к поставщику свой транспорт; С3 – послать к поставщику своего представителя и транспорт; С4 – заказать дополнительно раствор на другом заводе. Возможны 8 ситуаций, описывающих все комбинации из четырех стратегий строительной организации и двух стратегий завода-поставщика (табл. 6.1). Если в общем случае у первого игрока m возможных стратегий, а у второго – n, то всегда образуется m ´ nвозможных ситуаций, каждой из которых соответствует определенный платеж одного игрока другому. При большом количестве ситуаций удобнее использовать платежную матрицу. Для этого составляется прямоугольная матрица, имеющая m строк (по числу стратегий первого игрока) и n столбцов (по числу стратегий второго игрока). На пересечении i-й строки и j-го столбца ставится платеж второго игрока первому в ситуации, когда применены m-ястратегия первым игроком и n-я стратегия – вторым.

Таблица 6.1 Затраты и ущерб по вариантам ситуаций

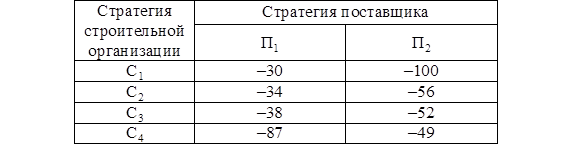

Если в данной ситуации выигрывает второй игрок, платеж будет иметь знак «минус». Расчетная матрица нашей игры размерностью 4´2 представлена в табл. 6.2. Все платежи имеют знак минус, так как обозначают в нашем примере затраты строительной организации. Задача руководства – определить оптимальную стратегию, обеспечивающую минимум ожидаемых убытков в условиях неопределенности относительно поведения поставщика. Выбор стратегии в условиях, описанных в табл. 6.2, зависит от надежности поставщика, выраженной количественно в терминах вероятности. Пусть, например, она равна 40 % (это означает, что своевременная поставка имеет место с вероятностью 0,4). Рассчитаем ожидаемые убытки (отрицательный выигрыш) при применении четырех стратегий:

Е1(0,4) = –30 × 0,4 – 100 × 0,6 = –72, Е2(0,4) = –34 × 0,4 – 56 × 0,6 = –47,2, Е3(0,4) = –38 × 0,4 – 52 × 0,6 = –46,4, Е4(0,4) = –87 × 0,4 – 49 × 0,6 = –64,2.

Оптимальной будет стратегия С3, при которой организация несет минимальные расходы (–46,4 тыс. р.).

Таблица 6.2 Расчетная матрица

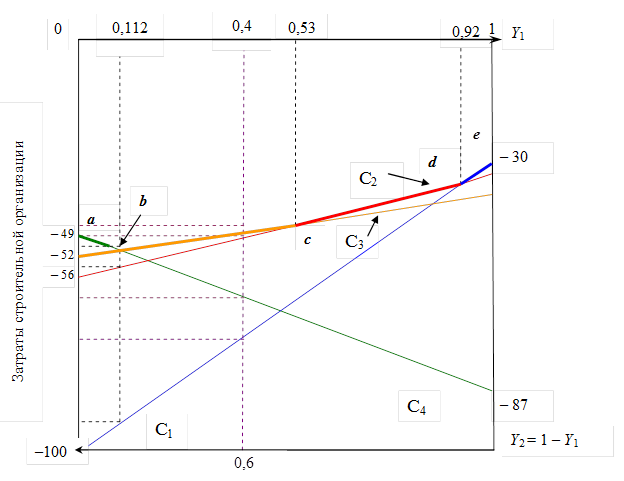

Дадим геометрическую интерпретацию рассмотренной игры (рис. 6.3). Отложим по горизонтальной оси надежность поставщика, измеряемую вероятностями в диапазоне от 0 до 1, и обозначим ее Y1; Y2 = 1 – Y1 – ненадежность поставщика. Числа Y1 и Y2, равные в сумме единице, показывают, с какой вероятностью поставщики применяют чистые стратегии П1 и П2 в каждой партии. Совокупность стратегий П1 и П2 с вероятностями осуществления Y1 иY2 называется смешанной стратегией. Точки Y1 = 0 и Y2 = 1 на рис. 6.3 соответствуют второй и первой чистым стратегиям поставщика, а все точки 0 < Y1 < 1 внутри отрезка – смешанным стратегиям.

Рис. 6.3. Смешанные стратегии

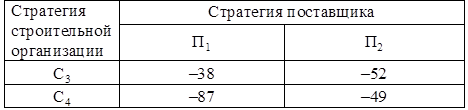

Смешанных стратегий у любого игрока бесчисленное множество. Построим графики ожидаемых затрат при применении своих чистых стратегий против смешанных стратегий поставщика. Построение начнем с четвертой стратегии. Если поставщик абсолютно надежен (т. е. всегда применяет стратегию П1 и, значит, Y1 = 1, Y1 = 0), затраты строительной организации в соответствии с платежной матрицей равны – 87 тыс. р. Отложим на графике точку с координатами (1; – 87). Если поставщик абсолютно ненадежен, т. е. всегда применяет стратегию Y2 (Y1 = 0, Y2 = 1), тогда затраты строительной организации равны – 49 тыс. р. и нужно отложить точку с координатами (0; – 49). Если надежность поставщика 0<Y1<1, тогда ежедневные затраты строительной организации, применяющей четвертую стратегию против смешанной стратегии поставщика, зависят от вероятности Y1: Е4 (Y1) = − 87 Y1 − 49(1 − Y1) = − 49 − 38 Y1 (6.3) Эта функция изображается прямой линией С4. Аналогично строятся графики функций ожидаемых затрат при применении каждой чистой стратегии против смешанной стратегии поставщика: Е1 (Y1) = − 100 + 70 Y1; (6.4) Е2 (Y1) = − 56 + 22 Y1; (6.5) Е3 (Y1) = − 52 + 14 Y1 . (6.6) При надежности поставщика Y1 = 0,4 до пересечения с линиями функций ожидаемых затрат обнаружим, что оптимальной будет стратегия С3, обеспечивающая минимальные затраты – 46,4 тыс. р. Из рис. 6.3 видно, что, если надежность поставщика Y1 £ 0,112, выгоднее всего применять четвертую стратегию; при надежности поставщика 0,112 £ £ Y1 £ 0,536 оптимальной стратегией является третья; при 0,536 £ Y1 £ £ 0,921 – вторая и, наконец, при 0,921 £ Y1 £ 1 – первая. Эти критические значения надежности получены из совместного решения уравнений (6.3) – (6.6), взятых попарно: (6.5) и (6.6) – точка b, (6.4) и (6.5) – точка с, (6.3) и (6.4) – точка d. Ломаная линия abcde показывает, как изменяются затраты при изменении надежности поставщика от 0 до 1. Как видно из графика, увеличение надежности поставщика не приводит автоматически к уменьшению расходов строительной организации. Когда надежность поставщика растет от 0 до 0,112, затраты строительной организации возрастают от 49 р. до Е4 (0,112) = – 49 – 38 ´ 0,112 = –53,3 тыс. р. Увеличение затрат вызвано тем, что раствор закупается у другого поставщика, а нерегулярные поставки основного поставщика (с вероятностью Y1 = 0,112) приводят к дополнительным затратам. При надежности поставщика Y1 = 0,112 затраты строительной организации максимальны (из всех возможных) при разумном выборе своих стратегий. (Этот максимум зависит от величины затрат, условно выбранных в начале задачи.) Если бы игра была антагонистической, т. е. поставщик стремился нанести строительной организации максимальный ущерб, его оптимальная надежность равнялась бы Y1 = 0,112. При этом затраты строительной организации составили бы – 53,3 тыс. р. и оптимальными были бы стратегии С3 и С4 (точка b находится на пересечении линий С3 и С4). Для выбора смешанной стратегии строительной организации рассмотрим квадратную подматрицу исходной платежной матрицы, получающуюся после исключения первой и второй стратегий (табл. 6.3). Таблица 6.3 Расчетная матрица

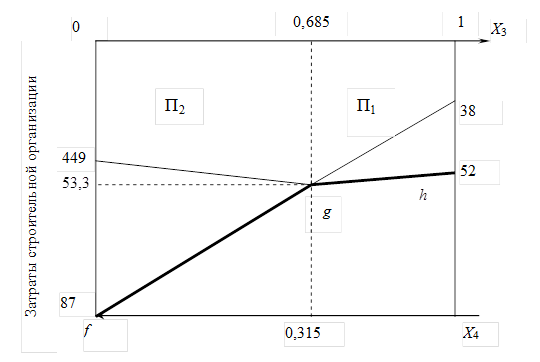

Эти стратегии исключаются, потому что в антагонистической игре поставщик будет обеспечивать нерегулярные поставки раствора с надежностью 0,112, а против такой его смешанной стратегии первая и вторая стратегии строительной организации неэффективны. При их применении расходы резко возрастают (до 90,55 и 54,03 тыс. р. соответственно). Построим графики затрат строительной организации, применяющей смешанную стратегию, состоящую из чистых стратегий С3 и С4, против каждой чистой стратегии поставщика (рис. 6.4). Обозначим через X3 вероятность применения стратегии С3, а через X4 – вероятность применения стратегии С4. Заметим, что при X3 = 0 X4 = 1; при X3 = 1 X4 = 0 и X3 + X4 = 1.

Из графика (см. рис. 6.4) видно, что оптимальная смешанная стратегия строительной организации включает стратегии С3 и С4, применяемые с вероятностью X3 = 0,685 и X4 = 0,315. Оптимальными будут затраты строительной организации (называемые в случае антагонистической игры ценой игры) в точке g. Из рис. 6.4 видно, что в антагонистической игре строительной организации не следует отступать от своей оптимальной смешанной стратегииX1 = X2 = X3 = 0,685; X4 = = 0,315, поскольку затраты возрастут (в направлении утолщенных линий). При X3 < 0,685 поставщик станет применять чистую стратегию П1, при X3 > 0,685 – чистую стратегию П2.

Рис. 6.4. Чистые стратегии поставщика

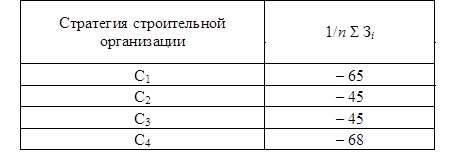

Итак, при антагонистической игре (когда каждый из игроков стремится нанести противнику максимальный ущерб) оптимальная стратегия строительной организации: X1 = X2 = 0, X3 = 0,685, X4 = 0,315; завода железобетонных изделий: Y1 = 0,112, Y2 = 0,888. При этом цена игры (ожидаемые оптимальные затраты строительной организации) равна – 53,3 тыс. р. Игры против природы. Так как наша игра неантагонистическая, такое ее решение принципиально неверно, ибо лишает строительную организацию возможности снизить затраты по сравнению с оптимальными. Действительно, поставщик не стремится нанести строительной организации максимальный ущерб, поэтому его надежность может быть любой, совсем необязательно наихудшей с точки зрения строительной организации (как мы видели выше, наихудшая надежность поставщика равна 0,112). Если, например, надежность поставщика равна 0,4, а строительная организация продолжает применять оптимальную для антагонистической игры смешанную стратегию, то ее ожидаемые затраты не снижаются. Действительно, Е(0,4) = 0,685Е3(0,4) + 0,315 Е4(0,4) = 0,685(−46,4) + 0,315(−64,2) = = −52 тыс. р. Чтобы снизить затраты при данной надежности поставщика, необходимо отказаться от оптимальной смешанной стратегии и, как мы обнаружили в предыдущем расчете, применять чистую третью стратегию. Затраты при этом снизятся до 46,4 тыс. р. Таким образом, особенностью решения игр против природы в условиях определенности является то, что смешанная стратегия природы задана, т. е. известны все вероятности состояний Yj, j = 1, 2, ..., n; å Yj = 1. Это позволяет для каждой i-й чистой стратегии активного игрока рассчитать математическое ожидание его выигрыша против известной смешанной стратегии природы по формуле Ei (Y1, ..., Yj, ..., Yn) = Σ aijYj , (6.7) где aij – элемент платежной матрицы, расположенный на пересечении i-й строки и j-го столбца. Максимальный элемент в рассчитанном столбце математических ожиданий выигрышей J = max Ei (Y1, ..., Yj, ..., Yn) определяет наивыгоднейшую стратегию активного игрока и численно равен максимально возможному выигрышу. Если максимальных элементов в этом столбце два и более, могут применяться соответствующие им стратегии как в чистом виде, так и в любом сочетании. Такой подход для решения игр против природы возможен, когда вероятности тех или иных состояний природы заданы. Чаще всего информация о таких вероятностях отсутствует. При этом для выбора оптимальной стратегии в качестве критерия можно применить максимум математического ожидания выигрыша (критерий Лапласа), но этот критерий может использоваться только для равномерного распределения вероятностей Yj = 1/n (табл. 6.4). Таблица 6.4 Расчетная матрица

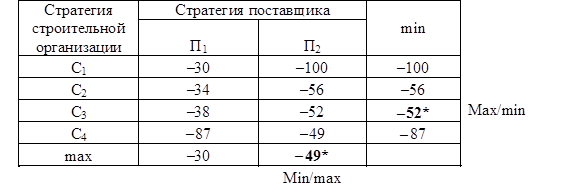

Рассмотрим другие критерии, применяемые при решении игр природы в условиях неопределенности: 1. Максиминный критерий Вальда. Выбирается решение, гарантирующее получение выигрыша не меньше, чем максимин:

В нашей игре при любом поведении поставщика строительная организация может выбрать любую из своих чистых стратегий. При каждой стратегии могут быть два исхода. Для гарантии надо учесть тот, который дает наименьший выигрыш. Запишем его в столбец минимумов строк (табл. 6.5). Из этих строк можно выбрать такую, при которой этот минимальный выигрыш будет максимальным. Это и есть оптимальная стратегия, выбранная в соответствии с вышеприведенной формулой. В табл. 6.5 определена также минимаксная стратегия поставщика, для чего из каждого столбца выбирается максимальный выигрыш и принимается стратегия, дающая строительной организации минимальный из этих максимальных выигрышей. Этому выигрышу соответствует вторая стратегия поставщика. Таблица 6.5 Расчетная матрица

Таким образом, максиминная стратегия строительной организации нейтрализует минимаксную стратегию поставщика. Очевидно, такой подход может быть продиктован только крайним пессимизмом в оценке обстановки. 2. Максимаксный критерий предполагает, что обстановка будет для нас наиболее благоприятной, поэтому мы должны выбрать решение, обеспечивающее максимальный выигрыш из максимально возможных:

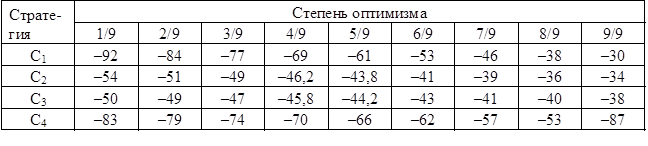

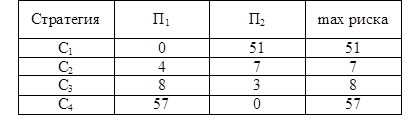

Используя максимальный критерий в задаче, получаем Jm = –30 тыс. р., т. е. строительная организация не должна ничего предпринимать (решение С1, табл. 6.6). Это критерий абсолютного оптимизма, так как он не учитывает, что состояние природы не всегда будет наиболее благоприятным. 3. Критерий пессимизма – оптимизма Гурвица. Представляется логичным при выборе решения вместо двух крайностей в оценке ситуации (оптимизм – пессимизм) придерживаться некоторой промежуточной позиции, учитывающей возможность как наихудшего, так и наилучшего поведения природы. Такой компромиссный критерий был предложен Гурвицем. Согласно ему, мы должны для каждого решения определить линейную комбинацию минимального и максимального выигрышей и принять стратегию, для которой эта величина окажется наибольшей:

где а (0 £ а £ 1) – степень оптимизма. При а = 0 критерий Гурвица переходит в максиминный критерий Вальда; при а = 1 он совпадает с максимаксным критерием. На выбор значения степени оптимизма влияет мера ответственности: чем серьезнее последствия ошибочных решений, тем больше желание застраховаться, тем ближе а к нулю. Влияние степени оптимизма на выбор решения в рассматриваемой задаче показано в табл. 6.6. Таблица 6.6 Влияние степени оптимизма на выбор решения

Величина Jm для каждого значения а отмечена значком * (см. табл. 6.5). При а £ 5/9 критерий Гурвица рекомендует в задаче решение С3; при 5/9 £ а £ 8/9 – решение С2; в остальных случаях – С1. 4. Критерий Сэвиджа (критерий минимакса риска). Суть данного критерия состоит в выборе решения, не допускающего чрезмерно высоких потерь. Для этого строится так называемая матрица рисков, которая показывает, каким будет убыток, если выбрать не лучшее решение. Риском игрока при выборе некоторого решения А4 в условиях Пj называется разность между максимальным выигрышем, который можно получить в этих условиях, и выигрышем, который получит игрок в тех же условиях, применяя стратегию А. Обозначим эту величину rij. Если бы игрок знал заранее будущее состояние природы П, онвыбрал бы стратегию, которой соответствует максимальный элемент в данном столбце: max aij. Тогда, по определению, риск

Матрица рисков строится так: - для каждого состояния природы (столбца) определяется наибольший элемент; - элемент матрицы рисков получается вычитанием соответствующего элемента платежной матрицы из максимального элемента данного столбца. Критерий Сэвиджа рекомендует в условиях неопределенности выбирать решение, обеспечивающее минимальное значение максимального риска:

В правом столбце матрицы (см. табл. 6.7) приведены максимальные риски для каждого решения. Таблица 6.7 Матрица рисков

5. Критерий Байеса – Лапласа. Применяя этот критерий, отступают от условий полной неопределенности, считая, что возможным состояниям природы можно приписать определенную вероятность их наступления и, определив математическое ожидание выигрыша для каждого решения, выбрать то, которое обеспечивает наибольшее значение выигрыша:

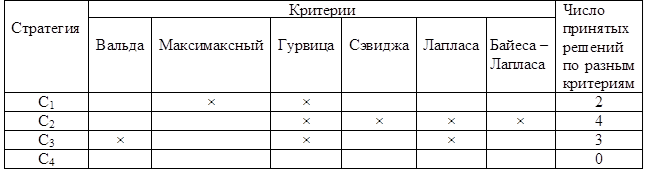

Принцип Байеса – Лапласа можно применять, если изучаемые состояния природы и принимаемые решения многократно повторяются. Тогда, например, основываясь на частотах появления отдельных состояний природы в прошлом, можно оценить вероятности их появления в будущем статистическими методами. При единичных, не повторяющихся решениях принцип Байеса – Лапласа применять нельзя, даже если состояния природы повторяются. Это вызвано тем, что такие решения нарушают стационарность распределения вероятностей состояний природы. Предположим, что строительная организация, прежде чем принять решение, проанализировала, насколько точно поставщик ранее выполнял сроки поставок, и выяснила, что в 25 случаях из 100 материал поступал с опозданием. Отсюда следует, что состоянию П1 можно приписать вероятность Y1 = 0,75, а состоянию П2 – вероятность Y2 = = 0,25. Тогда, согласно критерию Байеса – Лапласа, оптимальным является решение С2 (табл. 6.8). Результаты расчетов (табл. 6.9) показывают, что оптимальное поведение во многом зависит от принятого критерия оптимизации. Выбор критерия влечет за собой принятие решения, которое может отличаться от принятого в соответствии с другим критерием. Однако ситуация никогда не бывает настолько неопределенной, чтобы нельзя было получить хотя бы частичную информацию относительно вероятностей распределения состояний природы. Оценив распределение вероятностей состояния природы, применяют критерий Байеса – Лапласа либо проводят эксперимент, позволяющий уточнить поведение природы.

Таблица 6.8 Расчетная матрица

Таблица 6.9 Результаты расчетов

6.3. Контроль – завершающий процесс планирования затрат. Анализ затрат

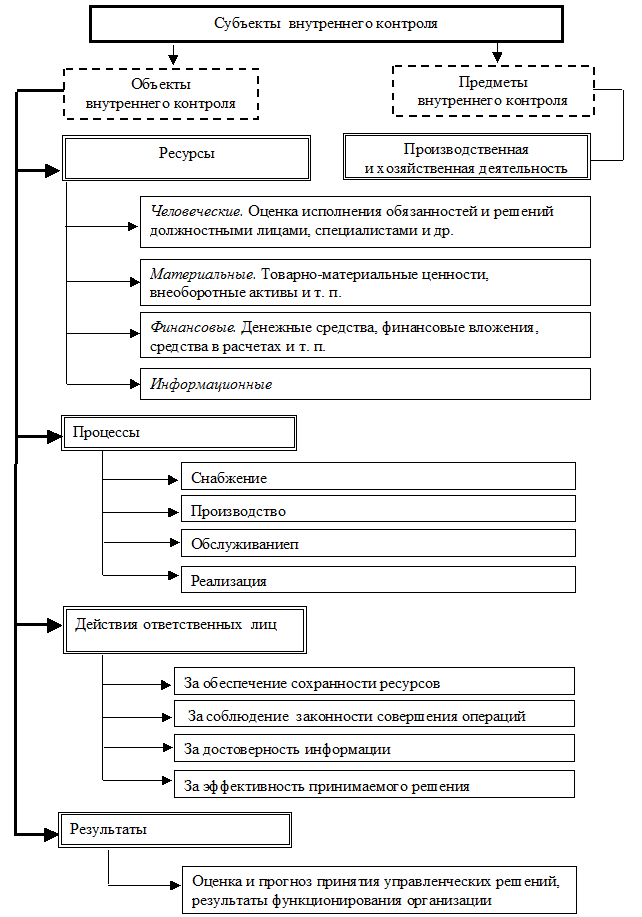

Контроль – это система наблюдения и проверки процесса функционирования и фактического состояния управляемого объекта с целью: - оценки обоснованности и эффективности управленческих решений и результатов их выполнения; - выявления отклонений от требований этих решений; - вскрытия факторов и причин возникновения неблагоприятных явлений и их устранения. Контроль – это подсистема управления затратами и составляющая системы управления строительной организацией. Частью подсистемы контроля является внутренний контроль. В теории и практике часто употребляются термины «внутрихозяйственный контроль», «управленческий контроль», «внутренний управленческий контроль». Внутренний контроль принято рассматривать: - как функцию внутрихозяйственного управления деятельностью структурных подразделений строительной организации; - целенаправленный вид практической деятельности, осуществляемой внутри организации с помощью широкого набора методов, приемов и процедур; - организационно-управленческую систему органов (должностных лиц и служб), осуществляющую контроль за производственной и экономической деятельностью структурных подразделений (филиалов, дочерних компаний, цехов, участков, бригад и др.). Цель контроля в широком смысле совпадает с целью всей хозяйственной деятельности строительной организации и состоит в том, чтобы обеспечить единство решения и исполнения, успешное осуществление задач, предупредить возможные ошибки и недоработки. Основные цели внутреннего контроля: - сохранение и эффективное использование ресурсов строительной организации; - адаптация к изменениям во внутренней и внешней среде; - обеспечение эффективного функционирования организации, ее устойчивости и максимального развития в условиях конкуренции. Основные задачи внутреннего контроля заключаются в достижении: - соответствия деятельности организации принятому курсу и стратегии; - устойчивости организации с финансово-экономической и правовой точек зрения; - сохранности ресурсов и потенциала компании; - полноты и точности первичных документов, качества первичной информации, необходимого для успешного руководства и принятия эффективных управленческих решений; - рационального и экономичного использования всех ресурсов; - соблюдения работниками компании требований, правил и процедур, установленных администрацией; - соблюдения требований законов и подзаконных актов РФ, субъектов РФ и органов местного самоуправления. К основным факторам, влияющим на организацию системы внутреннего контроля, относятся: - понимание руководством роли внутреннего контроля в управлении затратами и строительной организацией в целом; - условия функционирования организации, ее размеры, оргструктура, масштабы и виды деятельности; - количество и региональная неоднородность (разветвленность) месторасположения обособленных подразделений или дочерних организаций; - стратегические установки, цели и задачи; - степень механизации и компьютеризации деятельности; - ресурсное обеспечение; - уровень компетентности кадрового состава. Объектами внутреннего контроля считаются объекты, подлежащие проверке (рис. 6.5).

Рис.6.5. Субъектно-объектная структура внутреннего контроля организации

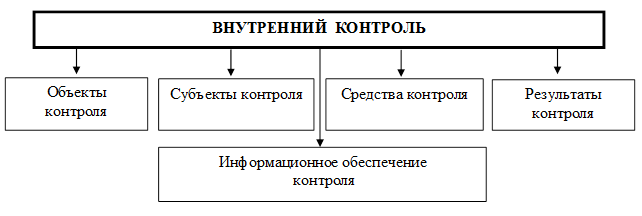

Субъекты контроля – это работники или владельцы, обладающие возможностями и правами осуществления контроля, использующие для его проведения технические и другие средства. Субъекты контроля так же многочисленны и разнообразны, как и объекты. Роль субъекта контроля в процессе управления велика: объект управления, не находящийся под контролем субъекта управления, становится неуправляемым, а достижение поставленных задач – практически невозможным. Субъекты контроля и управления могут совпадать. Предметом внутреннего контроля является производственная и хозяйственная деятельность. Процедуры контроля – составной элемент технологии управления. Они определяют порядок и последовательность работ. Отсутствие единого описания процедур может привести к несогласованности действий отдельных работников и целых подразделений. Отлаженная система внутреннего контроля (рис. 6.6) позволяет своевременно разрешать возникшие проблемы и определять стратегию в области ресурсов.

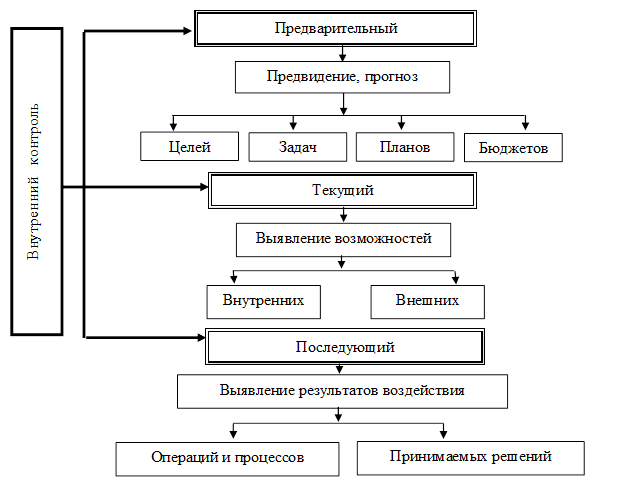

Обеспечение контроля за наличием и движением ресурсов и их рациональным использованием в соответствии с утвержденными нормами, нормативами и сметами – главная задача системы управления затратами, которая предполагает использование текущего, предварительного и последующего контроля (рис. 6.7). Предварительный контроль обеспечивает прогноз целей, задач, планов и бюджетов. Текущий контроль основан на полном соизмерении внутренних и внешних возможностей деятельности. Последующий контроль в системе управления затратами нацелен на перспективу и предусматривает сопоставление затрат и результатов. Для контроля производственных затрат используются методы сопоставления и бюджетирования (рис. 6.8). В первом случае устанавливают нормы расхода по видам строительной продукции в разрезе каждого центра затрат.

Рис. 6.8. Методы контроля по центрам и местам затрат

Учет и контроль затрат организуют по отклонениям от норм с последующим выявлением причин изменений объемов произведенной продукции, загрузки производственных фондов, уровня затрат и виновников отклонений. Данный метод обеспечивает своевременное, обоснованное и эффективное принятие управленческих решений. Он удобен и эффективен в подразделениях основного производства, показателями деятельности которых являются объем строительной продукции, уровни затрат, дохода и прибыли. В процессе сопоставления затрат и результатов различных объектов учета выявляется эффективность производственно-хозяйственных процессов, связей, деятельности и отношений как строительной организации в целом, так и отдельных подразделений. Во втором случае бюджетирование предусматривает составление бюджетных смет по различным направлениям деятельности и по организации в целом. Здесь затраты сравнивают с расходами, предусмотренными сметой (планом). Сметный метод широко используется для контроля по местам возникновения затрат и центрам ответственности, по которым трудно или невозможно установить конкретный результирующий показатель деятельности (отделы управления, подготовки производства, обслуживания и т. п.). В практике управления используются две системы контроля: - механическая – регулярный контроль за деятельностью работников и ее корректировка (регулирование) с учетом полученной информации; - сметного контроля, которая базируется на механической системе контроля и использует обратную связь – контроль путем сопоставления фактических данных с плановыми и корректировку в случае их отклонений. Обратная связь – это обратное воздействие результатов процесса на его протекание. Различают положительную и отрицательную обратную связь. Когда результаты процесса ослабляют его действие, имеет место отрицательная обратная связь. Отрицательная обратная связь стабилизирует протекание процессов, положительная, напротив, обычно приводит к ускоренному развитию процессов и колебательным процессам. Обратная связь предусматривает «вход» (материальные, трудовые, финансовые и прочие ресурсы) и «выход» (строительная продукция и затраты на ее производство). Управление с прямой связью заключается в оценке ожидаемого уровня объема производства и затрат, сопоставлении их с плановыми показателями и принятии соответствующих мер при обнаружении отклонений. Основной целью управления этого типа является решение поставленных задач и исключение ошибок. Контроль как самостоятельная управленческая функция включает горизонтальную и вертикальную структуры. Последовательность процедур контроля по вертикали соответствует логике планово-управленческого цикла. Можно выделить стратегический, тактический и оперативный контроль. Стратегический контроль ориентирован на достижение основной цели строительной организации, а также целей, ставящихся в рамках товарной, ценовой, сбытовой и коммуникативной политики. Стратегический контроль – это основной элемент системы контроля и анализа затрат, так как при этом не только анализируются достигнутые результаты, но и закладывается основа лидерства – конкуренция, основанная на снижении затрат на производство продукции. В процессе тактического контроля оценивается эффективность мероприятий, проводимых в течение непродолжительного времени, предусмотренных тактическим планом. Это ежедневный контроль, осуществляемый мастером на основе подробной аналитической информации. Он особенно важен для строительных организаций, так как направления, характер и результаты их деятельности напрямую зависят от себестоимости строительной продукции, являющейся функцией произведенного объема продукции. Горизонтальная структура контроля предусматривает оценку результативности производственной, коммерческой, финансовой и коммуникативной деятельности и охватывает как совокупные показатели деятельности строительной организации, так и показатели, характеризующие ее отдельные аспекты. Совершенствование контроля производственных затрат требует: - своевременного представления отчетных показателей; - составления сравнительных отчетов и рекомендаций; - обеспечения заинтересованности в снижении затрат на производство строительной продукции; - своевременного выявления узких мест и возникающих проблем; - своевременности и обоснованности принимаемых решений; - контроля исполнения. Итак, под внутренним контролем следует понимать коммуникационную сеть системы управления затратами, с помощью которой обеспечивается управление деятельностью строительной организации и создается основа для правильных действий в будущем. Основой системы внутреннего контроля является информационное обеспечение, включающее оперативную, плановую, нормативно-справочную информацию, классификаторы технико-экономической информации и системы документации (унифицированные и специальные). Внутренний контроль сосредоточен на центрах ответственности (строительных участках, цехах, службах, отделах, структурных подразделениях и т. д.) в соответствии с правилами, разработанными в каждой организации и записанными в инструкциях, стандартах, положениях, приказах и других документах. Внутренний контроль в системе управления затратами строительной организации – это процесс, с помощью которого менеджеры (управленцы) оказывают влияние на работников. Внутренний контроль начинается с оценки результатов, а заканчивается анализом факторов, обусловивших их получение, и причин отклонений фактических показателей от запланированных. Для поиска перспективных направлений деятельности необходимо сопоставить полученные результаты с рыночными условиями на момент контроля. В системе управления затратами анализ заканчивает функциональный цикл и одновременно является его началом.Анализ затрат подготавливает информацию для обоснованного планирования. Его про водят как в целом по строительной организации, так и по производственным подразделениям, видам деятельности, единицам строительной продукции, экономическим элементам и калькуляционным статьям, стадиям производственного процесса и другим объектам учета. Определенного порядка проведения анализа не существует, есть лишь общее правило: ценность информации, полученной в результате анализа, должна быть выше затрат на ее получение. В процессе анализа необходимо фактический уровень затрат отчетного периода сравнить с достигнутым за предыдущий период или установленным планом, выявить объем и причины изменения затрат по составу и структуре, установить факторы их роста или сокращения, вскрыть резервы возможного снижения. В рамках стратегического управления затратами их анализ осуществляется в более широком контексте. Полученные данные о затратах используются строительной организацией для уточнения стратегии, направленной на достижение устойчивого преимущества перед конкурентами.

|

||

Рис. 6.6. Система внутреннего контроля организации

Рис. 6.6. Система внутреннего контроля организации Рис. 6.7. Виды внутреннего контроля

Рис. 6.7. Виды внутреннего контроля