«Управление и Оптимизация Производственного Предприятия»

|

|

|

|

|

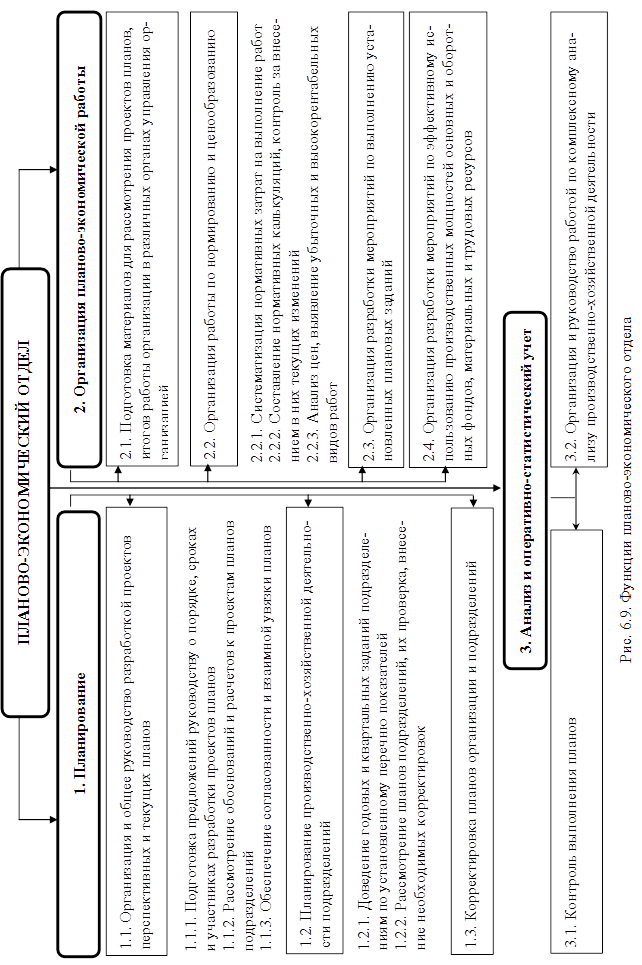

Управление затратами в строительстве Под ред. д.э.н., профессора А. Н. Асаула. – СПб: ИПЭВ, 2009. -392с. Раздел II. Управления затратами в строительстве Глава 6 планирования затрат в строительной организации6.4. Анализ планирования затрат в конкретной строительной организацииПроведем анализ планирования затрат на примере ЗАО «Автостройинвест». Система планирования в компании централизована. Планово-экономический отдел (рис. 6.9) подчиняется непосредственно генеральному директору и работает в тесном контакте с другими отделами, получая от них всю информацию, необходимую для разработки планов. Подчинение службы планирования непосредственно генеральному директору объясняется рядом факторов: - только директор и его заместители отчетливо представляют перспективы развития строительной организации; - плановые решения, принимаемые «первыми» руководителями, носят директивный характер и пользуются большим авторитетом, чем решения функциональных руководителей; - на уровне первых руководителей легче решать кадровые вопросы и координировать плановую работу организации; - при таком подходе упор делается на прогнозирование, перспективное и стратегическое планирование, что обеспечивает более устойчивую работу строительной организации.

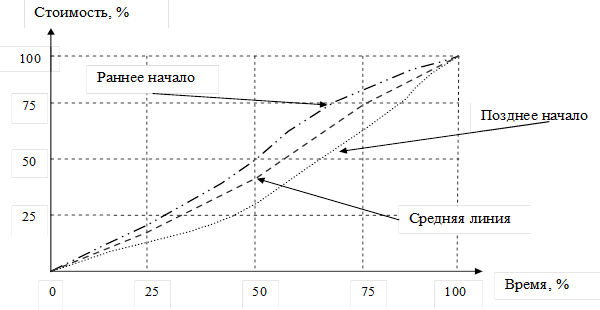

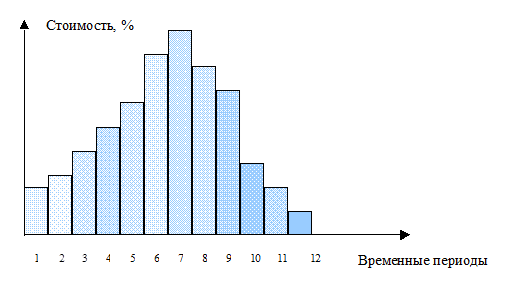

Под механизмом планирования затрат понимается совокупность средств и методов, с помощью которых принимаются плановые решения и обеспечивается их реализация. В практике планирования можно выделить прогрессивное планирование («снизу вверх»), ретроградный метод («сверху вниз») и круговой метод (встречное планирование). В анализируемой организации планирование затрат осуществляется ретроградным методом и включает определение целей, задач и основных технико-экономических показателей проекта, его продолжительности и ресурсов, спецификации выполняемых работ; структуризацию проекта; принятие организационно-технологических решений; разработку сетевых моделей и пакетов работ; оценку реализуемости, оптимизацию по срокам и критериям качества использования ресурсов и др.; разработку календарных планов и пакетов работ, сводных сетевых моделей проекта, сводных календарных планов; оценку потребности в ресурсах; разработку документов по пакету планов; утверждение планов и бюджетов; доведение плановых заданий до исполнителей; подготовку и утверждение отчетной документации для контроля исполнения планов. Структура и степень проработанности отдельных этапов зависят от типа, масштабов и стоимости проекта. Подготовка планирования затрат осуществляется по следующим направлениям: - формируется список работ, которые должны быть выполнены в каждый временной период (год, квартал, месяц) на основании календарного плана; - определяется стоимость этих работ на основании сметной документации (локальных смет и сметных расчетов); - рассчитывается себестоимость работ по статьям затрат (материалы, оборудование, расходы на содержание и эксплуатацию машин и механизмов, расходы на оплату труда, накладные расходы). Исходной информацией для планирования затрат на проект являются сметная документация по проекту и календарный план проекта. Планирование затрат при составлении плана проекта ведется от общего к частному, а распределение денежных средств на проект по календарным периодам осуществляется в трех уровнях. На первом уровне последовательно суммируется сметная стоимость всех работ календарного плана и строится интегральная кривая освоения денежных средств в течение всего времени осуществления проекта. При этом рассматриваются альтернативные варианты планирования затрат: при ранних, поздних сроках начала работ и усредненный, наиболее вероятный вариант распределения затрат во времени (рис. 6.10). Размер необходимых затрат в каждый временной период (второй уровень) определяется путем суммирования сметной стоимости работ, которые должны быть выполнены в этот период по календарному плану. На основании полученных данных строится график, показывающий, сколько средств необходимо и сколько можно потратить в определенный временной период для выполнения всех запланированных работ (рис. 6.11). Площадь полученной фигуры соответствует сметной стоимости проекта.

Рис. 6.10. Интегральные кривые стоимости

Рис. 6.11. Распределение стоимости во времени

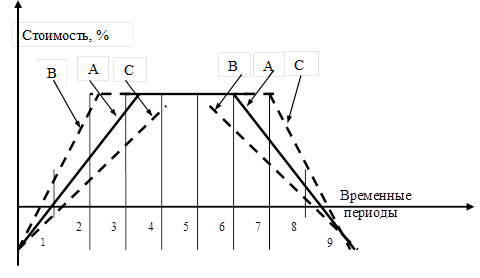

Третий уровень включает распределение затрат во времени по каждому виду работ. При этом рассматриваются нормальный, ускоренный и замедленный варианты использования средств (рис. 6.12). Разработка альтернативных вариантов позволяет руководителю проекта не только выбрать наиболее целесообразный из них, но и принимать обоснованные решения при контроле использования бюджета в процессе осуществления проекта.

Рис. 6.12. Варианты использования финансовых средств: А – нормальный; В – ускоренный; С – замедленный

Кроме того, при планировании затрат стоимость каждого вида работ разбивается по статьям расходов. Для этого выделяются прямые затраты и накладные расходы. Элементы стоимости, полученные на основании локальных ресурсных смет или калькуляций, подготавливаемых в начале создания проекта, дают возможность получить бюджет по статьям затрат в целом на проект, по видам работ и исполнителям. Прибыль и непредвиденные расходы должны быть добавлены к основному бюджету. Пример формирования основного бюджета в ЗАО «Автостройинвест» представлен на рис. 6.13. На схеме приведена только логическая последовательность процесса бюджетирования и не отражены все возможные связи между бюджетами. 1. Бюджет продаж. План продаж определяется высшим руководством на основе исследований отдела маркетинга. Бюджет объема продаж и его товарная структура предопределяют уровень и общий характер деятельности строительной организации, оказывают воздействие на большинство других бюджетов. На прогноз объема продаж влияют объем продаж предшествующих периодов; производственные мощности; общеэкономические показатели, уровни занятости, личных доходов и т. д.; относительная прибыльность продукции, изученность рынка, рекламная кампания; ценовая политика, качество продукции, конкуренция; сезонные колебания и долгосрочные тенденции продаж для различных товаров. 2. Бюджет производства и производственных запасов. После установления планируемого объема продаж в натуральном выражении определяют количество работ, которые следует выполнить, чтобы обеспечить запланированные продажи и необходимый уровень запасов. 3. Бюджет прямых затрат на оплату труда определяет рабочее время в часах, требуемое для выполнения запланированного объема производства, которое рассчитывается умножением количества единиц продукции или услуг на норму затрат труда на единицу (в часах). В этом же документе определяются затраты труда в денежном выражении умножением необходимого рабочего времени на часовые ставки оплаты труда.

Рис. 6.13. Блок-схема формирования основного бюджета

4. Бюджет прямых затрат на материалы определяет сроки закупки, виды и количество материалов, необходимых для выполнения производственных планов. Умножая количество единиц материалов на оценочные закупочные цены, получают бюджет закупки материалов. 5. Бюджет общепроизводственных накладных расходов представляет собой детализированный план предполагаемых производственных затрат, отличных от прямых затрат материалов и труда, необходимых для выполнения производственного плана в будущем. Этот бюджет преследует две цели: - интегрировать все бюджеты общепроизводственных расходов, разработанных руководителями по производству и его обслуживанию; - аккумулируя информацию, вычислить нормативы этих расходов на предстоящий учетный период для распределения их в будущем по видам продукции или другим объектам калькулирования затрат. 6. Производственная себестоимость реализованной продукции является важным планово-экономическим показателем строительной организации, обобщающим ее затраты на производство и реализацию продукции. Она представляет собой суммарную стоимостную оценку используемых ресурсов. 7. Бюджет коммерческих расходов детализирует все предполагаемые расходы, связанные со сбытом продукции в будущем. Расчет коммерческих расходов должен соотноситься с объемом продаж. Не следует ожидать увеличения объема продаж, если планируется уменьшение финансирования мероприятий, направленных на стимулирование сбыта. Большинство затрат на сбыт продукции планируется в процентном отношении к объему продаж, исключение могут составлять арендные платежи за складские помещения. Величина планируемого процента зависит от жизненного цикла продукции. 8. Бюджет управленческих расходов представляет собой детализированный план текущих операционных расходов, необходимых для поддержания деятельности организации в целом. Разработка этого бюджета дает информацию для подготовки бюджета денежных средств, а также для контроля расходов. Данная информация также необходима для определения финансового результата деятельности строительной организации в планируемом периоде. Большинство элементов этого бюджета составляют постоянные затраты. Составленный бюджет требует регулярной проверки и корректировки при изменении условий осуществления проекта. Успешной реализации проекта способствуют создание системы контроля за расходованием бюджета и своевременное внесение в него изменений. Значение контроля проекта обусловлено тем, что 90 % работ оканчиваются с опозданием и требуют сверхбюджетных затрат. Контроль за расходованием средств на проект заключается в постоянном сравнении фактических затрат с бюджетом. Это позволяет руководителю проекта прогнозировать расходы на ближайшее будущее и выявлять возможные проблемы. Основными задачами бюджетного контроля являются получение точных оценок затрат, распределение расходов во времени, подтверждение затрат, своевременность отчетности по ним, выявление ошибочных затрат, подготовка отчета о финансовом состоянии проекта и прогноз затрат. Процедура контроля в первую очередь направлена на определение отклонений от плана, поэтому бюджетный контроль проекта сконцентрирован на выполнении первоначального бюджета и нахождении отклонений от него, а не на поиске экономии расходов. Контроль расходования финансовых средств на проект осуществляется в такой последовательности: определяются объемы и сметная стоимость выполненных работ; последняя сравнивается со сметной стоимостью запланированных работ; определяются остатки сметной стоимости; вычисляются фактические затраты на выполненные работы и сравниваются со сметной стоимостью выполненных работ; определяются экономия или перерасход финансовых средств. Если разницы между фактом и планом нет, то нет и поводов для беспокойства. При наличии различий необходимо определить, почему фактические затраты не соответствуют плановым и нужно ли корректировать и пересматривать бюджет. Когда фактический уровень отличается от запланированного, фактические затраты нельзя прямо сравнивать со сметными. В процессе планирования затрат используются данные бухгалтерского учета, отражающие всю деятельность строительной организации. И хотя большая часть данных в системе бухгалтерского учета имеет денежное выражение, в ней существуют и натуральные показатели, позволяющие оценить результативность плановых решений предшествующих периодов. На основе данных о движении денежных средств прогнозируются все основные источники их поступления и направления расходования. Затраты по объекту строительства, производимые при выполнении отдельных видов работ на объектах, возводимых по одному проекту или договору, являются объектом бухгалтерского учета по договору на строительство у застройщика и подрядчика. К наиболее важным показателям, получаемым из данных бухгалтерского учета, с помощью которых разрабатывается стратегия затрат строительной организации, относятся показатели, характеризующие платежеспособность, источники формирования средств, использование ресурсов в ходе хозяйственной и иной деятельности, рентабельность. Возможная неопределенность условий реализации проекта учитывается путем корректировки его параметров: в проект, разработанный на стадии предплановой подготовки, вносятся необходимые коррективы, повышающие его достоверность. В этих целях в плане могут предусматриваться: - увеличение сроков выполнения работ на величину возможных задержек; - увеличение сметной стоимости проекта в связи с возможными ошибками в проектной документации, непредвиденными расходами и пересмотром проектных решений; - учет несвоевременности платежей, неритмичности поставок, внеплановых отказов оборудования, нарушений технологии выполнения работ, штрафов, пени и неустоек, уплачиваемых и получаемых за нарушение договорных обязательств в процессе выполнения плана; - включение в состав затрат ожидаемых потерь от риска, если проектом не предусмотрено его страхование, и т. п.

|

||