«Управление и Оптимизация Производственного Предприятия»

|

|

|

|

|

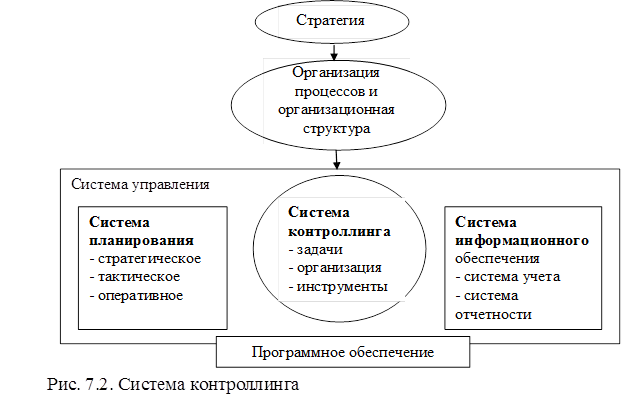

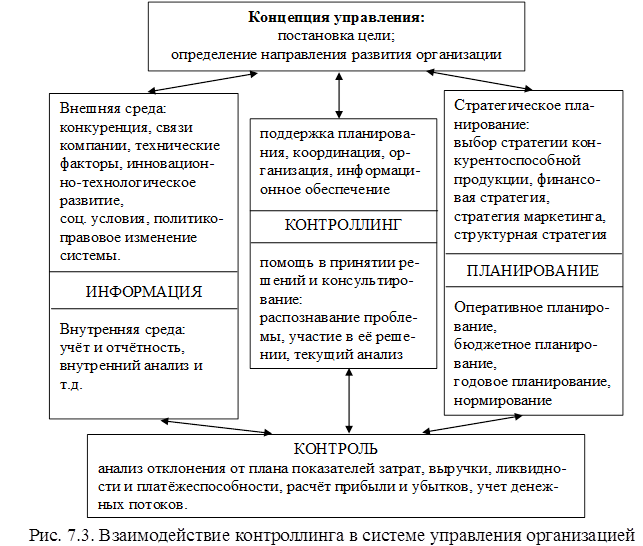

Управление затратами в строительстве Под ред. д.э.н., профессора А. Н. Асаула. – СПб: ИПЭВ, 2009. -392с. Раздел III. Контроллинг в системе управления организацией Глава 7 Концепция контроллинга7.1. Контроллинг и самоконтроллинг в организацииВ отечественной литературе контроллинг определяют не только как систему учета и контроля, но и как управление. В последнее время усиливается внимание к функции контроллинга как системы информационного обеспечения, необходимой для эффективного управления организацией. Сегодня контроллинг реализуется не контроллером, а самими сотрудниками на местах, все больше превращаясь в самоконтроллинг. При этом отдел контроллинга (контроллер) начинает играть роль модератора, распространяющего идею контроллинга среди сотрудников компании. Это предполагает ориентацию сотрудников на достижение стоящих перед компанией целей с персонифицированной ответственностью за результаты и стремление в своей работе «выходить» за пределы какой-то одной функции. Контроллинг можно рассматривать в двух аспектах: - как процесс интеграции методов учета, анализа, планирования, нормирования и контроля в единую систему получения, обработки и обобщения информации и принятия на ее основе управленческих решений; - как систему, управляющую экономикой организации и ориентированную не только на получение прибыли или минимизацию затрат, но и на обеспечение платежеспособного состояния компании и достижение глобальных стратегических целей. Цели контроллинга состоят в следующем: - идентифицировать представление об отклонениях и требованиях к адаптации, обеспечить своевременное наблюдение и разработку мероприятий по устранению отклонений; - оказывать помощь в декомпозиции общих целей организации на более мелкие цели структурных подразделений; - распознавать проблемы и управлять структурными подразделениями; - способствовать оптимизации управления затратами и прибылью; - оказывать помощь при разработке рациональной политики компании; - помогать руководству компании в принятии решений, адекватных целям. Особенностью контроллинга является ориентация на действующую концепцию управления, развитие компании и одновременно внимание к узким местам в организации. Сущность контроллинга заключается в экономическом управлении, при котором информационные системы, планирование и контроль неразрывно связаны между собой. Контроллинг подразумевает расчет экономических результатов на основе анализа плановых и фактических показателей. Он подразделяется на оперативный и стратегический. Стратегический контроллинг направлен на координацию и выполнение долгосрочных целей организации. Качественные показатели плана или разрабатываемые стратегии дополняет конкретный цифровой материал оперативного контроллинга. В современных отечественных компаниях контроллинг определяется как система управления затратами. Они должны быть сгруппированы так, чтобы четко прослеживалось влияние решений по затратам на результат деятельности организации. Контроллинг выполняет и функции внутреннего контроля, но в отличие от ревизии он ориентирован на текущие результаты и не связан с документальной проверкой. К функциям контроллинга относятся учет, поддержка процесса планирования, контроль за реализацией планов и регулирование отклонений, информационно-аналитическое обеспечение и др. Основные задачи контроллинга – выявление характера и степени воздействия факторов внешней и внутренней среды организации, а также принятие решений, направленных на обеспечение ее стабильного функционирования. Для реализации поставленных задач необходим систематический анализ предпринимательской среды начиная с процесса маркетинговых исследований, который также осуществляется при планировании и разработке показателей, оперативном управлении и контроле за результатами хозяйственной деятельности организации. Поддержка процесса планирования включает создание информационной системы разработки основных планов, формирование и освоение всей системы планирования, установление потребности в информации и времени на выполнение отдельных этапов процесса планирования, координацию процесса обмена информацией, координацию и агрегирование отдельных планов по времени и содержанию, составление сводного плана организации. Контроллинг определяет, как и когда следует планировать, а также оценивает возможность реализации запланированных действий. Важнейшим составным элементом системы планирования является бюджетирование. В сфере учета выделяют задачи создания системы сбора и обработки информации, существенной для принятия управленческих решений на разных уровнях, а также разработки и ведения системы внутреннего учета (унификации методов и критериев оценки деятельности организации и ее структурных подразделений). Система учета служит важнейшим источником информации. В задачи контроля и регулирования входят определение величин, контролируемых во временном и содержательном разрезах; сравнение плановых и фактических величин и оценка степени достижения целей; определение границ отклонения величин; анализ отклонений и выработка предложений по уменьшению негативных последствий. Информационно-аналитическое обеспечение предполагает разработку архитектуры и структуры информационной системы; стандартизацию информационных носителей и каналов; предоставление цифровых материалов для осуществления контроля и управления организацией; разработку инструментария для планирования, контроля и принятия решений; консультации по выбору корректирующих мероприятий и решений; обеспечение экономичности функционирования информационной системы. Для построения системы информационного обеспечения необходимо определить потребности в информации, собрать и подготовить ее через систему учета и передать через систему отчетности. Вопросы организации системы планирования и контроля касаются, например, вида и числа планов, их содержания и временной последовательности процессов планирования. Специальные функции объединяют решение конкретных экономических и финансовых задач, проведение специальных исследований, в том числе сбор и анализ данных о внешней среде (рынках денег и капиталов, правительственных экономических программах и т. д.); обоснование целесообразности сотрудничества, а также слияния или открытия филиалов; выполнение калькуляции для особых заказов и расчет эффективности инвестиционных проектов. Специальные функции составили отдельные направления: инвестиционный и инновационный контроллинг, контроллинг финансового оздоровления компании, реструктуризации капитала, реорганизации и реформирования компании и др. Объем реализуемых функций и задач зависит в основном от следующих факторов: - экономического состояния компании; - понимания руководством и собственниками компании важности и полезности внедрения функций контроллинга; - размера компании; - уровня диверсификации производства, номенклатуры выпускаемой продукции; - сложившегося уровня конкурентности; - квалификации управленческого персонала; - квалификации сотрудников службы контроллинга. Системы информационного обеспечения, а также планирования и контроля не могут быть построены независимо друг от друга, они взаимосвязаны. Эти взаимосвязи позволяют определить первую координирующую задачу контроллера – содержательно и формально согласованное построение системы информационного обеспечения и системы планирования и контроля. Вторая координирующая задача контроллера – текущая настройка обеих систем. Это может выглядеть следующим образом: в системе информационного обеспечения регулярно готовятся фактические данные, информирующие руководство о степени реализации поставленных целей (например, о фактической выручке в течение первого полугодия). Сопоставление фактических данных с целевыми (плановыми), а также вырабатываемые на этой основе корректирующие мероприятия – типичный пример работы контроллера в сфере настройки рассматриваемых систем. Текущая настройка должна рассматриваться как реакция на изменение ситуации внутри и вне компании (как «управление помехами»). Рассмотренные взаимосвязи представлены на рис. 7.2. Контроллинг является неотъемлемой частью процесса управления организацией, он пронизывает все подсистемы управления (рис. 7.3).

Процесс контроллинга характеризуется взаимосвязью систем информационного обеспечения и планирования. Отделы самостоятельно осуществляют детальное планирование на основе плановых значений, доводимых руководством организации. Планы отдельных подразделений консолидируются и согласовываются друг с другом на высшем уровне. Координирующая функция контроллинга определяется оперативным трехлетним планированием. Планы и управленческие мероприятия выражаются количественно – в виде системы показателей. Для дальнейшего развития и совершенствования системы контроллинга и преодоления конфликтов между функциональными подразделениями необходимо организовать обучение сотрудников. Важно повысить привлекательность контроллинга, его основные идеи должны принять все сотрудники. Это позволит реализовать идеи самоконтроллинга, функционирующего без постоянного вмешательства специального подразделения, занимающегося контроллингом.

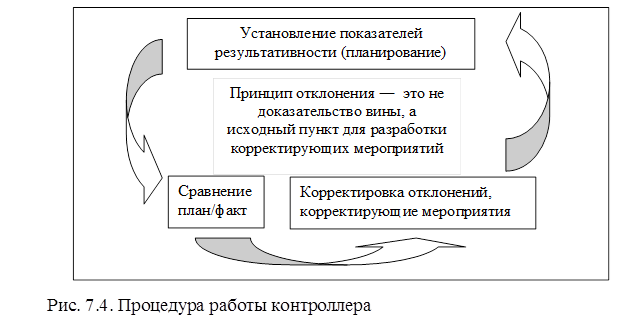

Работа контроллера (рис. 7.4) начинается с планирования, в ходе которого устанавливаются показатели результативности работы компании в течение определенного периода. Планирование, как правило, основывается на использовании исходной информации. Система информационного обеспечения ориентирована на улучшение качества данной информации. Плановые цифры сопоставляются с фактически достигнутыми значениями, и по результатам сравнения устанавливаются причины отклонений, устраняются ошибки и разрабатываются корректирующие мероприятия. После этого снова начинается процесс планирования – круг замыкается. Важнейшей основой функционирования контроллинга «по кругу» является понимание того, что отклонения возникают вследствие изменений во внутренней и внешней среде. Поэтому нельзя воспринимать их как доказательства вины сотрудников. К отклонениям следует относиться как к основаниям для разработки корректирующих мероприятий, направленных на достижение запланированных целей либо на адаптацию к изменившимся условиям.

Задачи и ответственность контроллера, четко сформулированые Международной группой контроллинга (International Group of Contro-lling), заключаются в следующем: - обеспечение прозрачности результатов, финансов, процессов и стратегий в целях достижения более высокой эффективности; - координация подцелей и подпланов в рамках единого целого и организация системы внутрифирменной отчетности; - организация процесса постановки целей, планирования и управления для ориентации сотрудников, принимающих решения, на цели компании; - обеспечение сбора необходимых данных и информации; - создание и обслуживние контроллинговых систем. В варианте миссии контроллера, утвержденном в сентябре 2002 г., подчеркивается его соответственность за достижение целей компании. Это обусловлено ответственностью контроллера за правильность собранной и подготовленной информации, а также тем, что контроллер, организуя и сопровождая процесс целеполагания, планирования и управления, содействует оперативности и правильности принимаемых управленческих решений. Однако в конечном итоге ответственность за принятие решений лежит на руководстве. Современные требования к контроллингу заключаются в воплощении идеи самоконтроллинга. Целью самоконтроллинга является установление тесной взаимосвязи между индивидуальной мотивацией, эффективностью работы и целями компании и индивидуума. Самоконтроллинг следует рассматривать как открытую систему, находящуюся под воздействием внешних и внутренних факторов, нарушающих ее равновесное состояние. В открытых системах неравновесность служит своеобразной движущей силой их эволюционного развития на качественно новом уровне. Общим свойством таких систем является самоорганизация. Субъектами самоконтроллинга являются работники компании, а объектом – компания (организация). При самоконтроллинге контроллинг осуществляет методическую поддержку, регулирование, координацию, обучение инновации и обеспечение менеджеров необходимой информацией. В обобщенном виде эффективность системы самоконтроллинга можно представить как комплексную экономическую категорию, характеризующую степень удовлетворения запросов потребителей при заданном уровне затрат.

|

||