«Управление и Оптимизация Производственного Предприятия»

|

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

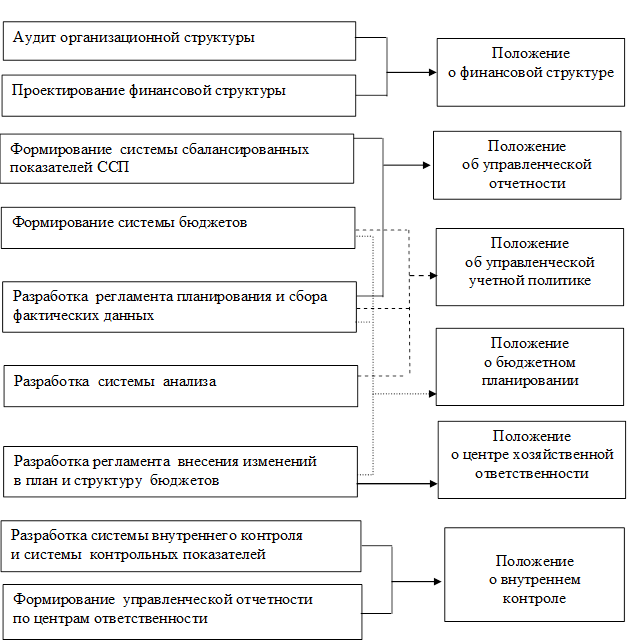

Управление затратами в строительстве Под ред. д.э.н., профессора А. Н. Асаула. – СПб: ИПЭВ, 2009. -392с. Раздел III. Контроллинг в системе управления организацией Глава 9 Построение системы управления затратами 9.1. Организация бюджетного управления в строительной организации Бюджетное управление – это оперативная система управления организацией по центрам ответственности с помощью бюджетов. Осуществляется бюджетное управление через систему центров финансовой ответственности (ЦФО), куда входят центры инвестиций, прибыли, маржинального дохода, выручки/дохода и затрат. Понятие «центр финансовой ответственности» во многом идентично понятию «центр хозяйственной ответственности». Центры ответственности формируются не только для планирования и учета затрат, но также для анализа и координации деятельности производственных подразделений. С помощью взаимосвязанных бюджетов осуществляются планирование, учет и анализ затрат и/или доходов, результатов хозяйственной деятельности строительной организации и отдельных центров финансовой ответственности. В организационной структуре строительных компаний, как правило, выделяют ЦФО в виде центров затрат, формируемых на базе следующих подразделений: - строительный участок, соответствующий строительному объекту: - отдел материально-технического обеспечения (МТО); - отдел главного механика (ОГМ); - отдел главного энергетика (ОГЭ); - сметно-договорной отдел (СДО); - служба главного инженера; - отдел охраны труда и техники безопасности (ОТ и ТБ) и др. Механизм организации системы управления с помощью бюджетов в строительной компании показан на рис. 9.1.

Рис. 9.1. Механизм постановки системы бюджетирования в строительной организации

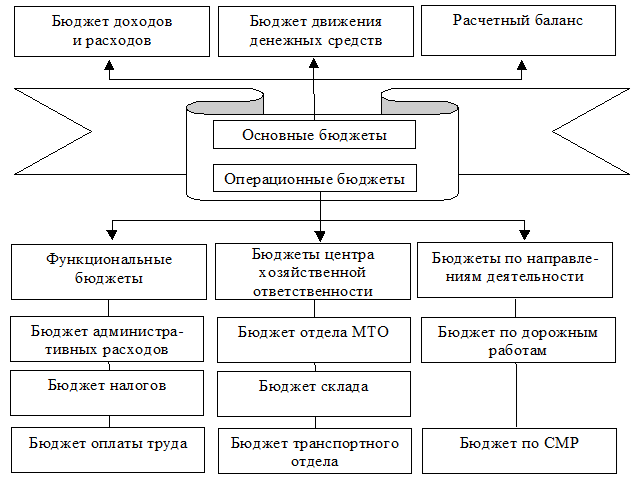

Основной принцип бюджетного регламента – скользящий график разработки, предполагающий постоянную корректировку (в установленных границах) бюджетных наметок по окончании каждого месяца или квартала бюджетного периода. Центры ответственности, как правило, создаются на основе строительных участков, каждый из которых соответствует строительному объекту. Для каждого участка (центра финансовой ответственности) экономисты ПЭО разрабатывают бюджет на основе информации из производственно-технического отдела, отделов главного механика и главного энергетика, материально-технического обеспечения, договоров, бухгалтерии, отдела организации труда и заработной платы, поступающей не позднее 10-го числа месяца, предшествующего предыдущему бюджетному периоду. Специалисты ПТО представляют проектно-сметную документацию, а отдел договоров – информацию об объемах и стоимости заключенных договоров. ОГМ выдает данные о потребности в строительных машинах и механизмах, расходах на их содержание и эксплуатацию для строящихся и реконструируемых объектов. Информация о потребностях во всех видах энергии для каждого строящегося и ремонтируемого объекта поступает из ОГЭ. Данные по оплате труда рабочих, занятых на отделочных и строительно-монтажных работах, в разрезе видов работ и по строительным объектам передаются отделом труда и заработной платы (ОТиЗ). Бухгалтерия обеспечивает данными о накладных расходах для формирования бюджетов по строящимся и реконструируемым объектам. Отдел МТО представляет данные о потребности в материалах и сырье отдельно для каждого объекта и по видам работ. Бюджеты строительных участков составляются экономистами не позднее 20-го числа месяца, предшествующего предыдущему бюджетному месяцу. Для других центров ответственности бюджет составляют на основании заявок, представленных не позднее 10-го числа месяца, предшествующего предыдущему месяцу бюджетного периода. До 20-го числа этого же месяца ПЭО составляет проект бюджета центра затрат и до 25-го числа согласовывает эти бюджеты с руководителями центров. Эти бюджеты не позднее 20-го числа каждого месяца, предшествующего предыдущему месяцу бюджетного периода, представляются в ПЭО и до 25-го числа согласовываются у главного бухгалтера. В формировании и согласовании операционных бюджетов участвуют различные подразделения (табл. 9.1). На основании операционных бюджетов (бюджетов центров ответственности и функциональных) экономисты ПЭО составляют консолидированный бюджет доходов и расходов и расчетный баланс (рис. 9.2). Финансовый отдел совместно с ПЭО составляет бюджет движения денежных средств. Сводные бюджеты составляются не позднее 25-го числа каждого месяца, предшествующего предыдущему месяцу бюджетного периода, и до 27-го числа передаются на согласование заместителю генерального директора по экономике и финансам и на утверждение генеральному директору строительной организации. Рекомендуется бюджетный период в 12 месяцев с помесячной разбивкой всех бюджетов (кроме бюджета налогов, который должен иметь поквартальную разбивку). Отчеты об исполнении бюджетов составляются ежемесячно. На бюджетах обязательно должны быть подписи тех, кто его готовил, с кем он был согласован и кто его утвердил.

Таблица 9.1 Подразделения, участвующие в формировании и согласовании операционных бюджетов строительной организации

Рис. 9.2. Классификатор бюджетов строительной организации

В бюджете каждого центра хозяйственной ответственности отдельной строкой должен выделяться фонд материального поощрения. Это позволяет внедрить схему мотивации, в которой определяется методика расчета переменной части заработной платы ЦФО. В бюджетах центров ответственности должны быть только те финансово-экономические показатели, на которые эти центры могут влиять, – это один из принципов построения их бюджетов. Если руководитель центра имеет полномочия принимать решения, влияющие на значения определенных показателей, все эти показатели должны быть в бюджете центра ответственности, и руководитель несет ответственность за их выполнение. Рассмотрим центр ответственности, выступающий в качестве центра затрат, куда относятся бюджеты отдела МТО, склада и транспортного участка. Отдел МТО при составлении бюджета должен быть мотивирован на экономию по сумме закупок при приобретении необходимого количества качественных ресурсов. Бюджет отдела МТО должен содержать двенадцать основных показателей: общую сумму затрат на закупку сырья и материалов; исполнение бюджета закупок по сумме (ценовой фактор); исполнение бюджета закупок в натуральных показателях; затраты отдела; удельный вес договоров по предоплате в общем объеме закупок; оборачиваемость дебиторской задолженности; оборачиваемость кредиторской задолженности; количество часов простоев (срывов графиков производства) по вине отдела; количество преждевременных поставок/поставок с опозданием. При эффективной работе отдела МТО можно получить существенную экономию, в частности, оптимизировать величину запасов, что позволит значительно увеличить прибыль строительной организации. В бюджете центра ответственности отдела МТО не только затраты на закупку, хотя это самая существенная статья, но и транспортные, заработная плата и т. д. Эти затраты гораздо меньше затрат на закупку, но они также должны контролироваться. Среди статей бюджета отдела МТО есть показатели, характеризующие точность выполнения графика поставок. Преждевременные поставки, как и дефицит сырья и материалов, приводят к потерям. В первом случае замораживаются денежные средства и увеличиваются затраты на хранение, а во втором организация теряет часть прибыли из-за отсутствия готовой строительной продукции. Ответственность за подобные ситуации возлагается на отдел МТО. От работы склада зависит эффективность работы строительной организации, именно здесь находятся существенные резервы для улучшения финансового результата. Бюджет склада как центра финансовой ответственности должен содержать общую сумму затрат склада; его грузооборот и грузопереработку; коэффициент напряженности работы; коэффициент использования площади склада; сумму сверхнормативных потерь при хранении; производительность труда; себестоимость обработки одного места; процент невыполнения заказов к указанному сроку; фонд материального поощрения. В бюджет центра транспортного участка рекомендуется включать общую сумму затрат по участку; соотношение собственного и заемного транспорта; коэффициент выхода транспорта на линию; количество машино-дней простоя транспорта; исполнение заявок подразделений; экономию/перерасход горюче-смазочных материалов (ГСМ); экономию/перерасход материалов на обслуживание транспорта; фонд материального поощрения. Обратите внимание, что статья транспортные расходы есть и в бюджете транспортного участка, и в бюджетах ЦФО, использующих транспорт, которым их обеспечивает транспортный отдел. Это связано с тем, что на транспортные расходы влияет и сам транспортный отдел, и центры ответственности, использующие транспорт. Транспортный участок влияет на стоимость транспортных услуг, так как от него зависят затраты на заработную плату, запчасти, ГСМ и т. д. Таким образом, транспортный участок влияет на ценовой фактор транспортных расходов, а центры хозяйственной ответственности, использующие транспорт, – на объемный фактор, так как от них зависит, какой транспорт, на сколько часов понадобится и сколько километров нужно будет проехать. При формировании гибкого плана для транспортного участка рекомендуется зафиксировать объемные составляющие транспортных расходов, а при формировании гибкого плана для центров ответственности, использующих транспорт, – ценовую составляющую. После расчета гибкого плана транспортных расходов можно анализировать отклонение фактических затрат от плановых. Для эффективного контроля затрат на горюче-смазочные материалы и запчасти рекомендуется создать систему нормативов ГСМ. Функциональные бюджеты дают информацию об основных финансово-экономических показателях эффективности строительной организации. В крупных организациях рекомендуется разрабатывать бюджеты административных расходов, налогов и оплаты труда. Бюджет административных расходов необходим для управления этими расходами. Данные для этого бюджета в ПЭО представляют все подразделения. Данный бюджет рекомендуется составлять в разрезе подразделений – это значительно упростит его анализ при планировании, внутреннем контроле и подведении итогов исполнения бюджета. Бюджет административных расходов содержит четыре группы показателей, характеризующих эффективность управления строительной организацией: суммарные административные расходы, долю этих расходов в выручке, административные расходы в разрезе подразделений и общефирменные административные расходы. Сложнее всего связать административные расходы напрямую с объектом строительства или видом деятельности организации. Бюджет налогов, необходимый для управления затратами на налоги, составляет бухгалтерия. Анализ налогового бюджета показывает менеджерам, насколько эффективно в организации выполняются функции оптимизации налогов. Данный бюджет должен содержать суммарные затраты на налоги, долю налогов в выручке от реализации, налоговые льготы и налоги с учетом льгот. Бюджет оплаты труда нужен для управления эффективностью затрат на оплату труда и оценки эффективности системы мотивации в строительной организации. Необходимо выделять переменную и постоянную части оплаты труда. Бюджет оплаты труда содержит тринадцать групп показателей: суммарный фонд оплаты труда (ФОТ), суммарные переменный и постоянный ФОТ, производительность труда, коэффициент текучести кадров, отпускные и компенсация, отношение средней зарплаты к среднеотраслевой по городу, ФОТ в разрезе подразделений, по строительным участкам и видам работ, дебиторская кредиторская задолженность по зарплате, выплаты денежных средств. В бюджете оплаты труда должна быть представлена вся заработная плата строительной организации. В системе ограничений рекомендуется установить верхний предел постоянной зарплаты. Если суммарные расходы на оплату труда растут за счет переменной части, это приемлемо, так как она зависит от результатов работы. Рост постоянной части зарплаты должен происходить только при изменении масштабов экономической деятельности. Все операционные бюджеты (включая функциональные) служат основой для разработки финансовых бюджетов, и в обязательном порядке должны составляться все три основных бюджета. Если в организации сформирована полная система основных бюджетов, ни одна операция не останется незамеченной менеджерами, поскольку она обязательно будет отражена, как минимум, в одном из трех основных бюджетов, а если рассматривается достаточно длительный период, то во всех трех основных бюджетах. Первым, как правило, составляется бюджет доходов и расходов, разрабатываемый ПЭО на основании операционных бюджетов. Целями разработки бюджета доходов и расходов строительной организации являются: - обеспечение положительного финансового результата (прибыли); - повышение эффективности работы; - контроль динамики эффективности работы (показателей рентабельности). После подготовки первого варианта бюджета доходов и расходов составляется бюджет движения денежных средств. Принципиальная возможность реализуемости планов должна проверяться на этапе составления бюджета доходов и расходов. Целями разработки бюджета движения денежных средств являются: - обеспечение его бездефицитности; - эффективное использование свободных денежных средств; - определение связи между финансовыми потоками, результатом и изменением финансового положения организации. После расчета бюджета доходов и расходов и бюджета движения денежных средств составляется расчетный баланс. Бюджет доходов и расходов может быть прибыльным, бюджет движения денежных средств – бездефицитным. Однако может оказаться, что планируемое финансовое положение строительной организации (расчетный баланс) нереализуемо. К тому же на основе анализа расчетного баланса менеджеры могут сделать выводы о причинах дефицитности бюджета движения денежных средств. Целями разработки расчетного баланса в строительной организации являются: - обеспечение сбалансированности активов и источников финансирования (оценка реализуемости бюджетов доходов и расходов, а также движения денежных средств); - повышение эффективности использования и финансирования активов; - контроль целостности (замкнутости) построенной финансовой модели; - комплексный финансовый анализ. Формированием расчетного баланса должен заниматься и планово-экономический отдел. Наличие четкой организации системы бюджетного управления позволяет эффективно управлять строительной организацией за счет результативного планирования и внутреннего контроля: - ликвидности и платежеспособности (бюджет движения денежных средств, расчетный баланс); - рентабельности (бюджет доходов и расходов); - деловой активности (бюджет доходов и расходов, расчетный баланс); - финансовой устойчивости (бюджет доходов и расходов, расчетный баланс). Создание системы бюджетного управления предполагает: - назначение директора по бюджету, отвечающего за подготовительный процесс, стандартизацию проектных форм, сбор и сопоставление данных, проверку информации, представление отчетов и разработку руководств по бюджету (в виде набора инструкций, отражающих политику, организационную структуру предприятия, разделение прав, обязанностей и ответственности); - привлечение внешних консультантов для обследования, диагностики и разработки системы управления бюджетом; - выбор программного продукта для обеспечения процесса бюджетирования; - выделение центров ответственности и назначение менеджеров, несущих персональную ответственность за каждый центр; - организацию обучения менеджеров, связанных с процессом бюджетирования; - разработку системы оперативного учета и контроля, а также отчетных форм; - формирование графиков документооборота по бюджетированию; - создание бюджетного комитета (комитета по бюджету) из руководителей верхнего звена и внешних консультантов, в задачи которого входят проверка стратегических и финансовых планов, разработка рекомендаций и разрешение конфликтных ситуаций, оперативная корректировка финансовых планов. Разработка бюджета осуществляется группой в составе бухгалтера, финансового менеджера, менеджеров по продажам и закупкам. Данные, полученные группой от разных служб организации, сверяются и исправляются. После составления и утверждения бюджета его копии раздаются всем ответственным сотрудникам. Периодические отчеты об исполнении бюджета также должны распространяться среди работников. Бюджетное управление предполагает также организацию системы сбора и накопления информации, ее последующую обработку и анализ[22].

[22] При подготовке параграфа использованы материалы учебно-практического пособия «Управленческий учет» (авторы: Е. В. Акчурина, Л. П. Солодко, А. В. Казин. – М.: ТК Велби; Изд-во Проспект, 2004).

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||