«Управление и Оптимизация Производственного Предприятия»

|

|

|

|

|

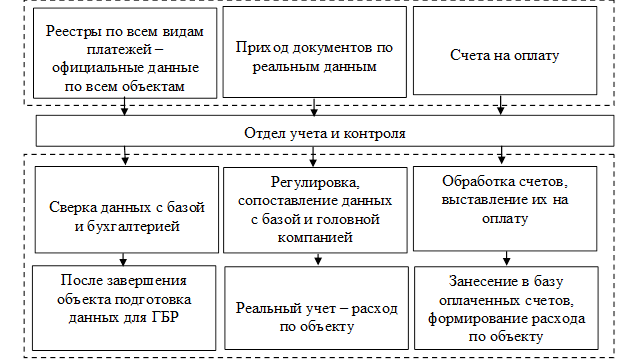

Управление затратами в строительстве Под ред. д.э.н., профессора А. Н. Асаула. – СПб: ИПЭВ, 2009. -392с. Раздел III. Контроллинг в системе управления организацией Глава 9 Построение системы управления затратами9.3. Организация контроля и анализа затрат в центрах ответственностиКонтроль выполняет две функции: фиксации достигнутых показателей и степени их отклонения от запланированных; анализа причин отклонений и разработки мероприятий по преодолению негативных тенденций и использованию благоприятных внешних факторов. Обоснованность принимаемых решений зависит от полноты итоговых выводов и качества проводимого анализа, поэтому важно рассматривать каждый из полученных результатов и совокупный результат. Контроль может осуществляться только через руководителей центров ответственности. Децентрализация строительной организации предполагает подконтрольность большей части затрат центрам ответственности. При хорошей системе контроля затрат высшее руководство компании делегирует часть полномочий подчиненным. Под организацией контроля и анализа затрат традиционно понимают место центров контроля и анализа затрат, формируемых на основе организационно-функциональной структуры строительной организации. Отдел учета и контроля рассматривается как центр контроля затрат, а планово-экономический отдел организации – как центр анализа затрат. В отделе учета и контроля сосредоточен внутрифирменный реальный управленческий учет. Этот отдел решает три основных задачи (рис. 9.4): 1. Официальный учет всех платежей по строительным объектам. В отдел поступают реестры по всем объектам, в которых находятся все платежи (взаимозачеты, векселя, деньги по безналичному расчету, акты приемки материалов). Реестры сверяют с базой данных и данными бухгалтерии. В итоге по каждому объекту накапливается расход по всем видам платежей.

Рис. 9.4. Схема работы отдела учета и контроля

2. Реальный учет всех денежных потоков. В отдел поступают данные о денежных потоках по каждому строительному объекту, происходят сопоставление и выравнивание денежных потоков по всем видам платежей, регулировка данных по объектам, прослеживается выполнение работ, т. е. формируется реальный учет денежных средств по каждому объекту и всем типам платежей. 3. Занесение в базу данных всех расходов с особой детализацией. Осуществляется учет материалов и механизмов, находящихся на объекте. Из отдела МТО приносят счета и счета-фактуры на материалы и механизмы с разбивкой по объектам. Счета обрабатывают и сверяют с планами. Если материал предусмотрен сметой, счет отдают на подпись заместителю генерального директора, после чего его заносят в базу данных как счет к оплате с определенной детализацией на строительный объект, смету, вид материала и т. д. После оплаты счета его переносят в базу расходов, где формируется расход по строительному объекту, который в идеале должен равняться приходу денежных потоков. Контроль и анализ материальных затрат, превалирующих в процессе строительства объектов, осуществляется посредством: - формы М29, которая показывает нормативный расход, необходимый объем материалов, машино-часов, затрат труда рабочих, заложенных в смете. Отчет формируется автоматически с помощью сметной программы – в данном случае это сметный калькулятор или Smeta Wizard; - оборотно-сальдовой ведомости по счету 10 «Материалы» по каждому строительному объекту, которая отражает фактически поступившие материалы; - формы М15 «Материальный отчет прораба», отражающей поступившие на объект материалы и фактические данные об их расходе. Путем сопоставления нормативного и фактического расхода материалов можно отслеживать их перерасход и недоиспользование. Это позволяет при обоснованном перерасходе из-за выявления новых объемов работ, не учтенных в смете, в оперативном режиме заключать дополнительные соглашения об изменении суммы договора. Используются также формы КС2 и КС3 (ежемесячное закрытие выполненных работ). Это обеспечивает ежемесячное списание затрат и влияет на налогообложение, в первую очередь на налог на прибыль (уменьшение незавершенного производства) и помогает стабилизировать денежные потоки. Заказчики (особенно государственные) не любят платить вперед, а ежемесячное закрытие выполненных работ обеспечивает стабильный приход денег. В строительной организации целесообразно использовать формализованную систему контроля затрат, состоящую из фаз подготовки программы, составления смет и расчетных форм анализа, измерения и отчетности. Каждая фаза соединяется со следующей, образуя «замкнутое кольцо» (рис. 9.5).

Рис. 9.5. Фазы контроля

Этот процесс состоит из выбора программ и приблизительного расчета ресурсов, выделяемых на каждую из них. Программами строительной организации являются основные направления деятельности, поэтому программные решения используют существующую стратегию организации. Формулирование стратегии (стратегическое планирование) предшествует процессу управленческого контроля. В организациях инвестиционно-строительной сферы основная строительная продукции (или производственная линия) обычно является программой. Составление смет и других расчетных форм – это также процесс планирования. Существенная разница между ними заключается в том, что программа «заглядывает» в будущее на несколько лет вперед, а расчетные документы составляются на следующий год. Смета – это план на определенный период времени, чаще всего на один год, составленный обычно в денежном выражении. Расчетные формы есть у подавляющего большинства строительных организаций. В течение фактического периода деятельности в строительной организации следует учитывать фактически потребленные ресурсы – затраты. Учет ведется как по программам, так и по центрам ответственности. В первом случае эти данные используются в качестве основы для будущего программирования, во втором – как показатель эффективности деятельности руководителей центров ответственности. Для этого фактические данные размещаются в отчетности так, чтобы их можно было сравнить со сметными и выявить отклонения. Существует классификация центров ответственности в зависимости от выполняемых функций (рис. 9.6). Основные центры ответственности выпускают строительную продукцию, поэтому их затраты напрямую относят на ее себестоимость. В их составе могут выделяться центры, отвечающие за материальные запасы, участки и цехи основного производства, управленческие и сбытовые центры. Центры ответственности, относящиеся к материальным запасам, включают снабжение и складское хозяйство. Участки и цехи основного производства охватывают технологический процесс изготовления строительной продукции. Управленческие центры ответственности (администрация, плановый отдел и пр.) осуществляют управление строительной организацией. Сбытовые центры ответственности решают задачи маркетинга и сбыта продукции. Вспомогательные центры ответственности участвуют в производстве косвенно, выполняя работу, предназначенную для основных центров ответственности. Затраты вспомогательных центров ответственности невозможно напрямую отнести на себестоимость, поэтому их сначала распределяют по основным центрам, а уже потом в составе суммарных затрат последних включают в себестоимость. В составе вспомогательных центров ответственности выделяют общепроизводственные и обслуживающие процесс строительного производства. Общепроизводственные центры (например, объекты социальной сферы, административно-хозяйственный отдел) оказывают услуги всем подразделениям строительной организации. Центры, обслуживающие процесс строительного производства (например, отдел контроля качества), обеспечивают только потребности основного производства.

Рис. 9.6. Классификация центров ответственности в зависимости от выполняемых функций

Информация, позволяющая координировать работу центров ответственности, оформляется в виде отчетов, которые используются и как основа для контроля. Контрольные отчеты складываются из сравнительного анализа фактической и планируемой деятельности и попыток выявить отклонения. Как показано на рис. 9.5, возможны три типа ответных действий: можно подправить текущие операции, например, дать указание работнику отдела снабжения найти нового поставщика материала; можно пересмотреть оперативные расчетные формы и, наконец, пересмотреть или вообще закрыть программу. Следует обратить внимание на отчетность отдельных центров ответственности: в отчетах должны быть четко разграничены контролируемые и неконтролируемые расходы. Некоторые специалисты считают, что неконтролируемые статьи затрат вообще не должны включаться в отчетность. В действительности же могут быть веские причины для отчетности по таким затратам, в частности, это может заставить конкретного менеджера задуматься о таких расходах и подтолкнуть его к лучшему управлению затратами. Кроме того, зная о полном объеме затрат, возникающих в центрах ответственности, управляющие могут лучше оценить их вклад в деятельность организации. Автоматизация бюджетирования предусматривает составление финансовых прогнозов и управленческого учета, в рамках которого можно получать оперативную информацию о ходе исполнения бюджетов по отдельным строительным объектам или видам экономической деятельности. Если из схемы выпадает хотя бы один элемент, то вряд ли можно рассчитывать на успех бюджетирования. В современных условиях из-за отсутствия единой концептуальной основы большинство консалтинговых разработок и компьютерных программ используются недостаточно, что осложняет постановку внутрифирменного бюджетирования строительными организациями.

|

||