«Управление и Оптимизация Производственного Предприятия»

|

|

|

|

|

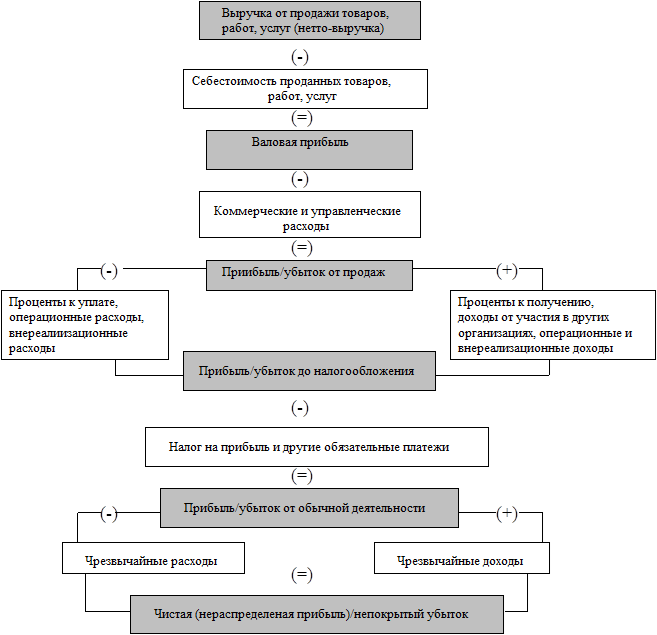

Налоговая система РФ Конспект лекций. Таганрог: Изд-во ТРТУ, 1999. 93с. Тема 2. Затраты на производство и реализацию продукции (работ, услуг). Выручка от реализации и формирование финансовых результатов предприятия 2.2. Выручка от реализации и формирование финансовых результатов предприятияВ процессе производства продукции, выполнения работ, оказания услуг создается новая стоимость, которая определяется ценой реализованной продукции, работ, услуг. Результатом их реализации является выручка от реализации продукции, работ, услуг, которая поступает на расчетный счет предприятия. В настоящее время предприятие имеет право самостоятельно определять методы исчисления выручки в зависимости от выбранной учетной политики. Законодательно определены два метода учета выручки от реализации продукции (работ, услуг): 1. По мере отгрузки товаров (выполнения работ, оказания услуг) и предъявления контрагенту расчетных документов. 2. По мере оплаты и поступления денег на расчетный счет, в кассу предприятия или поступления бартерного товара при товарообменных сделках. Различают понятия валовая выручка и нетто-выручка. Валовая выручка представляет собой денежный эквивалент стоимости реализованной продукции (работ, услуг) исчисленной по ценам, включающим косвенные налоги. Нетто-выручка формируется путем вычитания из валовой выручки косвенных налогов (налога на добавленную стоимость, акцизов, налога с розничных продаж и т.п.). В соответствии с Положением о составе затрат финансовый результат предприятия (прибыль или убыток) слагается из следующих элементов: - финансового результата от реализации продукции (работ, услуг); - финансового результата от реализации основных средств и иного имущества предприятия; - доходов от внереализационных операций, уменьшенных на сумму расходов по этим операциям. Порядок формирования данных финансовых результатов подробно рассматривался в курсах "Экономика предприятия", Бухгалтерский учет", "Финансы, денежное обращение и кредит". В рамках Программы реформирования бухгалтерского учета в соответствии с международными стандартами финансовой отчетности, утвержденной постановлением Правительства РФ от 06.03.98 № 283, принято Положение по бухгалтерскому учету "Бухгалтерская отчетность организаций" ПБУ 4/99 (утверждено приказом Минфина РФ от 06.07.99 № 43н). В соответствии с данным документом финансовые результат предприятия формируется по следующей схеме (рис. 1)

|

||