«Управление и Оптимизация Производственного Предприятия»

|

|

|

|

|

Финансовые и коммерческие расчеты на ЭВМ Конспект лекций.Таганрог: Изд-во ТРТУ, 2005 1.ТЕОРИЯ ПРОЦЕНТОВ 1.5. Определение срока платежа и величины процентных ставок; эквивалентность процентных ставок

При разработке и анализе условий финансовых контрактов часто возникает необходимость в определении срока контракта или процентной ставки при известных значениях первоначальной и наращенной сумм, или, что - то же самое, при известной величине множителя наращения за срок контракта. Необходимые соотношения легко получить из соответствующих формул предыдущих разделов.

Простые проценты

Из формулы (1.1.7) получаем

Простая учетная ставка

Из формулы (1.3.3) получаем

Сложные проценты

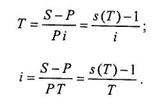

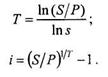

Из формул (1.2.2) и (1.2.7) для срока контракта Т и эффективной годовой процентной ставки получаем

Расчет процентных и учетной ставок в Excel 1. Простая процентная ставка рассчитывается с помощью функции ИНОРМА. Обращение к функции: ИНОРМА (дата_соглашения, дата_вступления_в_силу, инвестиция, погашение, базис). Дата_соглашения – дата соглашения для ценных бумаг, выраженная как дата в числовом формате. Дата_вступления_в_силу – дата вступления в силу для ценных бумаг, выраженная как дата в числовом формате. Инвестиция – объем инвестиции в ценные бумаги. Погашение – объем средств, которые должны быть получены на дату вступления в силу ценных бумаг. Базис – способ вычисления дня. 0 или опущен US(NASD) 30/360 1. Фактический / фактический 2. Фактический / 360 3. Фактический / 365 4. Европейский 30 /360 Например, если базис равен 1, это означает, что для расчета принимается фактическая продолжительность данного месяца и фактическая продолжительность данного года. Для примера 1.4.2 введем дату соглашения – 1.03.98 (ДАТА(1998;3;1)=35490, дату вступления в силу (дату погашения обязательства) – 1.07.98 (ДАТА(1998;7;1)=35612). Тогда i=ИНОРМА(35490; 35612; 100; 110)=0,3. Эти же результаты могут быть получены с помощью функции ДОХОДПОГАШ. 2. Простая учетная ставка определяется с помощью функции СКИДКА. Обращение к функции: СКИДКА (дата_соглашения, дата_вступления_в_силу, цена, выкуп, базис). Дата_соглашения – дата соглашения для ценных бумаг, выраженная как дата в числовом формате. Дата_вступления_в_силу – дата вступления в силу ценных бумаг, выраженная как дата в числовом формате. Цена – цена ценных бумаг за 100 руб. нарицательной стоимости. Выкуп – выкупная цена ценных бумаг за 100 руб. нарицательной стоимости. Базис – тип используемого способа вычисления дня. Для примера 1.4.3 введем дату соглашения – 1.03.98 (ДАТА(1998;3;1)=35 490, дату вступления в силу (дату погашения обязательства) – 1.07.98 (ДАТА(1998;7;1)=35612). Тогда d=СКИДКА (35490; 35612; 100; 110)=0,2727. 3. Ставка сложных процентов определяется с помощью функции ЧИСТВНДОХ. Обращение к функции: ЧИСТВНДОХ (значения, даты, прогноз). Значения – ряд поступлений наличных, которые соответствуют расписанию в аргументе даты. Первая выплата не является обязательной, она соответствует выплате в начале инвестиции. На все последующие выплаты делается скидка на основе 365-дневного года. Даты – расписание дат платежей, которое соответствует ряду операций с наличными. Первая дата означает начало расписания платежей. Все другие даты должны быть позже этой даты и могут идти в любом порядке. Прогноз – предполагаемое значение результата функции ЧИСТВНДОХ. ЧИСТВНДОХ предполагает по крайней мере одну положительную и одну отрицательную операции с наличными (иными словами, по крайней мере один платеж и одно поступление). Для примера 1.4.5 введем дату соглашения – 1.03.98 (ДАТА (1998;3;1)=35490), дату вступления в силу (дату погашения обязательства) – 1.09.98 (ДАТА (1998;9;1)=36039). Тогда ie=ЧИСТВНДОХ({-100;150};{35490;36039}; 0,3)=0,3094. Эквивалентность процентных ставок

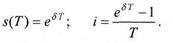

На практике часто применяются ставки процентов различного типа: простые и сложные процентные и учетные ставки. Сравнение условий контрактов с различными ставками необходимо проводить для анализа конечных результатов, к которым приводит применение различных ставок. Как мы уже видели, динамика процессов наращения и дисконтирования определяется только временной зависимостью множителя наращения и дисконтного множителя и не зависит от величины первоначальной и конечной сумм. Поэтому замена одного типа ставки на другой не изменит отношения сторон в рамках конкретного контракта, если от такой замены соответствующие множители не изменятся. Такие ставки называются эквивалентными. Пример эквивалентности простых и сложных процентной и учетной ставок был рассмотрен в разделе 1.3 (см. формулы (1.3.6) – (1.3.8)). Общий подход заключается в определении множителя наращения по одному типу ставки, а затем производится вычисление эквивалентной ставки другого типа по формулам (1.4.1) – (1.4.3). В качестве примера рассмотрим эквивалентность простой процентной ставки i и непрерывной ставки сложных процентов d. Подставляя множитель наращения по непрерывной процентной ставке за период Т из формулы (1.2.7,а) в (1.4.1), получим

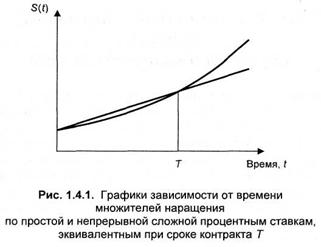

Графически это соотношение иллюстрирует рис. 1.4.1, где построены зависимости от времени множителей наращения по простой и непрерывной сложной процентным ставкам. Эти зависимости пересекаются в точке t=Т только в том случае, если простая процентная ставка равна (1.4.4).

Соотношение между численными значениями двух эквивалентных друг другу различных типов ставок зависит от срока контракта: ставки, эквивалентные при одном сроке контракта, неэквивалентны при другом его значении. Это объясняется различным характером зависимости от времени S(t) наращения (и дисконтирования) по различным типам ставок. Поскольку две различные монотонные кривые S(t), соответствующие двум численным значениям соответствующих ставок и выходящие из одной точки S(0)=1, могут пересечься еще только один раз при некотором значении t=Т, то при других значениях срока контракта множители наращения не равны и ставки не эквивалентны. Процентные ставки могут быть эквивалентными в широком диапазоне сроков финансовых контрактов только в случае, когда они соответствуют наращению по сложной процентной ставке с разной частотой начисления процентов, но одинаковым значением эффективной процентной ставки. То же самое справедливо для дисконтирования по сложной учетной ставке (см. формулы (1.3.11) – (1.3.13)). |

||

(1.4.1,а), (1.4.1,б)

(1.4.1,а), (1.4.1,б) (1.4.2,а), (1.4.2,б)

(1.4.2,а), (1.4.2,б) (1.4.3, а), (1.4.3, б)

(1.4.3, а), (1.4.3, б) (1.4.4)

(1.4.4)