«Управление и Оптимизация Производственного Предприятия»

|

|

|

|

|

Финансовые и коммерческие расчеты на ЭВМ Конспект лекций.Таганрог: Изд-во ТРТУ, 2005 2. ОЦЕНКА И АНАЛИЗ ДЕНЕЖНЫХ ПОТОКОВ 2.3. Амортизация долга, ипотечные ссуды, изменение финансовых контрактов

Амортизация долга

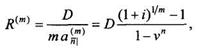

Погашение долга в рассрочку, или амортизация долга, обычно производится посредством ряда периодических платежей, т. е. ренты. Каждый платеж состоит из двух частей: погашаемой части основной суммы дслга и процентов, начисляемых на текущий долг. Под текущим долгом понимают невыплаченный остаток основной суммы долга на конец очередного периода ренты, т. е. на момент времени непосредственно после очередного платежа. Наиболее прост метод погашения основного долга равными суммами, рассмотренный в разделе 2.1. Недостатком этого метода является то обстоятельство, что срочные выплаты (т. е. расходы по обслуживанию долга) в начальный период погашения долга выше, чем в конце срока, что не всегда устраивает должника. Поэтому широкое распространение получил метод погашения долга равными срочными платежами, т. е. посредством постоянной ренты постнумерандо. Если сумма займа сроком на п лет равна D и срочные платежи осуществляются в конце каждого года, то величина ежегодного платежа R в соответствии с (2.2.6)

где а Важный показатель, характеризующий динамику погашения долга, - величина остатка долга (текущий долг) на любой момент времени. Остаток долга на момент окончания первого года равен, очевидно, первоначальной сумме долга за вычетом погашаемой части основного долга (срочной выплате за вычетом процентов на сумму долга):

Аналогично остаток долга на конец к-го года (непосредственно после k-го платежа) связан с остатком долга на конец предыдущего года следующим соотношением:

где s =1+i - годовой множитель наращения. Формула (2.5.2) сразу же получается из (2.4.1), если в ней положить Rk = -R (знак "минус" означает, что платеж отрицательный, т. е. производится выплата). Формулу (2.5.2) можно переписать в виде

Формула (2.5.3) наглядно показывает, что каждый платеж состоит из двух частей: процентов, начисляемых на текущий долг, и суммы погашения основного долга. Остаток долга на конец t-го года в соответствии с (2.4.3) равен

Остаток долга к концу t-го года складывается из наращенной за t лет величины начального долга за вычетом суммы наращенных ежегодных выплат. Поскольку долг в конце последнего года п должен быть полностью погашен (Dn =0), из (2.5.4) при t=n следует (2.5.1). Как правило, текущий долг удобнее выразить через величину предстоящих платежей. Из формулы (2.4.4) получаем

Текущий долг (остаток долга) в конце t-го года равен сумме текущей стоимости его конечного значения и текущей стоимости предстоящих выплат. С учетом Dn=0 формула (2.5.5) примет вид

Обычно планы погашения долга предусматривают ежеквартальные или ежемесячные выплаты в течение срока погашения долга (п лет). Если выплаты осуществляются т раз в год, то их совокупность представляет собой m-кратную ренту постнумерандо. Величина каждой выплаты определяется формулой, аналогичной (2.5.1)

где а Остаток долга на конец i-го года определяется формулой, аналогичной (2.5.6):

Стандартные ипотеки

Ссуды под залог недвижимости, или ипотеки, широко распространены в странах с развитой и стабильной экономикой. Характерная особенность ипотечных ссуд — длительный срок погашения. В связи с этим существует достаточно большое количество различных схем погашения долга по ипотеке, учитывающих возраст заемщиков, их материальное и семейное положение. Суть типовой, или стандартной, ипотечной ссуды сводится к погашению долга равными, обычно ежемесячными, взносами, т. е. путем выплаты постоянной ежемесячной ренты, рассмотренной выше. Величина ежемесячного платежа и остатка долга после очередного платежа определяется формулами (2.5.7) и (2.5.8).

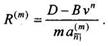

Часто встречаются ипотеки с неполным погашением задолженности в течение срока и разовым погашением остатка долга В в конце срока. Текущая стоимость выплат по такой схеме:

откуда

Нестандартные ипотеки с переменными платежами

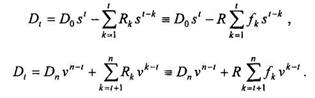

Нестандартные ипотечные схемы отличаются от стандартной схемы тем, что взносы в течение срока погашения долга не остаются постоянными, а, как правило, увеличиваются с течением времени. Такие схемы имеют целью снизить расходы заемщиков на начальном этапе погашения долга, перенося основную их тяжесть на более поздние этапы. В таких схемах совокупность платежей представляет собой переменную ренту постнумерандо. Рассмотрим ежегодную ренту. По аналогии с (2.4.1) запишем разностное уравнение для текущей задолженности на конец k-го года:

где Rk — величина выплаты в конце к-го года; R — величина выплаты в "базовом" году, взятом за основу; fk = Rk/R -относительная величина выплаты к-го года — задает закон изменения величины выплат во времени в соответствии с конкретной схемой ипотеки. Замкнутые ретроспективная и перспективная формулы для остатка долга имеют вид

Изменение финансовых контрактов На практике часто возникает необходимость пересмотреть условия финансового контракта в связи с изменением финансового положения заемщика. Иногда необходимо заменить одно обязательство другим, с более отдаленным сроком исполнения или, наоборот, досрочно погасить задолженность, заменив совокупность платежей одним (консолидация платежей). При ухудшении финансового состояния заемщика часто возникает необходимость уменьшить расходы по обслуживанию займа, увеличив его срок. Возможных вариантов изменения условий конкретных финансовых контрактов довольно много, и нет смысла их рассматривать в общем виде. Достаточно сформулировать общее правило, которому должны удовлетворять параметры преобразованного контракта:

|

||

(2.5.1)

(2.5.1) - текущая стоимость единичной ренты.

- текущая стоимость единичной ренты.

(2.5.2)

(2.5.2) (2.5.3)

(2.5.3) (2.5.4)

(2.5.4) (2.5.5)

(2.5.5) (2.5.6)

(2.5.6) (2.5.7)

(2.5.7) определяется формулой (2.3.10).

определяется формулой (2.3.10). (2.5.8)

(2.5.8) (2.5.9)

(2.5.9) (2.5.10)

(2.5.10) (2.5.11)

(2.5.11) (2.5.12), (2.5.13)

(2.5.12), (2.5.13)