«Управление и Оптимизация Производственного Предприятия»

|

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Модернизация экономики на основе технологических инноваций СПб: АНО ИПЭВ, 2008. - 606 с. Глава 3. Оценка объектов интеллектуальной собственности 3.5. Расчет стоимости объектов интеллектуальной собственности.Расчет стоимости объекта оценки проведен доходным подходом двумя методами на основе предоставленной заказчиком и собранной информации, в том числе: ретроспективном анализе внедрений оцениваемой технологии на российском рынке (лицензионных соглашений), макроэкономических прогнозах и прогнозах емкости рынка внедрений оцениваемой технологии, данных о тарифах на тепловую энергию и о себестоимости производства 1 Гкал тепловой энергии. Макроэкономический прогноз на период 2007-2022. В качестве метода оценки стоимости определяется метод дисконтированных денежных потоков. Базой для оценки стоимости являются будущие денежные потоки. Соответственно, возникает проблема прогнозирования доходов и расходов компании. В общем случае, прогноз притоков и оттоков должен делаться на основании анализа основных факторов спроса и предложения на рынке, выявления тенденций развития внешней среды. Во многом будущие денежные потоки являются функцией от стратегии компании, то есть определяются множеством решений менеджмента компании в ответ на изменения внешней среды. Неопределённость будущего и многовариантность ответных действий компании учитываются с помощью построения нескольких сценариев развития внешней среды и действий компании. Отсутствие формализованной стратегии в данном проекте ведёт к высокой неопределённости будущих денежных потоков. Кроме того, спонтанность стратегического поведения компании увеличивает риски основного бизнеса и существенно ограничивает возможности его развития. Непонятно, насколько руководство компании будет способно предотвращать угрозы деятельности бизнеса и реализовывать новые возможности роста. Подробный анализ детерминант спроса и предложения и конкурентной структуры рынка также выходит за пределы настоящих расчётов. В итоге, для прогнозирования денежных потоков используем целевые ориентиры развития проекта, предложенные руководством компании, и рамочные условия развития внешней среды, проистекающие из базовых показателей долгосрочного развития экономики страны.(см. таблица 3.8) Таблица 3.8 Основные переменные модели денежных потоков

Объём доходов от патента определяется объёмами строительства с использованием технологии. Для целей данного проекта прогнозируются общие объёмы строительства в городах России, а затем определяется возможная доля строительства с использованием энергосберегающих технологий. Объёмы строительства являются проциклической величиной, которая сильно взаимосвязана с общей экономической ситуацией в стране, с темпом роста ВВП и интенсивностью инвестиционных процессов. Именно эти величины использовались в качестве ориентиров для прогнозирования объёмов строительства в городах России.[340] Макроэкономический прогноз был построен на основе аналитических и программных документов Правительства Российской Федерации с использованием аналитических материалов независимых центров экономического анализа (прежде всего, Центра макроэкономического анализа и краткосрочного прогнозирования, Бюро экономического анализа, Института экономики переходного периода). Макроэкономический прогноз для целей данного проекта был разработан в соответствие с двумя сценариями развития экономики страны: оптимистическим и пессимистическим. Сценарии различаются по гипотезам относительно динамики основных факторов неопределённости. Основные факторы неопределённости в сценариях: 1) внешнеэкономическая конъюнктура, спрос на российские сырьевые продукты; 2) интенсивность инвестиционных процессов; 3) поток иностранных инвестиций; 4) интенсивность притока сбережений населения в инвестиции; 5) формирование финансовых институтов, развитие ипотеки. Динамика этих факторов будет определять развитие РФ в течение обозримой перспективы. Благоприятная внешнеэкономическая конъюнктура и интенсивные инвестиционные процессы обеспечат развитие экономики страны по оптимистическому сценарию, ухудшение конъюнктуры на мировых сырьевых рынках и замедление инвестиционных процессов заложены в пессимистическом макроэкономическом сценарии. Прогнозные величины: 1) темп роста ВВП; 2) темп роста инвестиций; 3) мультипликатор жилищного строительства (насколько темпы роста строительства будут опережать темпы роста инвестиций); 4) темп роста городского жилищного строительства в РФ; 5) ежегодный объём городского жилищного строительства в РФ; 6) базовая инфляция; 7) ставка дисконтирования; 8) динамика тарифов на теплоэнергию. Оптимистический сценарий.Предполагается сохранение благоприятной внешнеэкономической конъюнктуры и усиление роста видов экономической деятельности, ориентированных на внутренний спрос. Ежегодный прирост ВВП в коротком периоде сохранится на уровне 6-7% и будет постепенно замедляться по мере истощения сырьевого фактора роста. В долгосрочном периоде средний ежегодный прирост ВВП не опустится ниже 3,5%. Правительству РФ удастся обеспечить макроэкономическую стабилизацию к 2008-2010 гг. и уровень инфляции снизится до оптимальных значений. До 2010 г. будет наблюдаться ускоренный рост тарифов ЖКХ, связанный с комплексом мероприятий по реформе отрасли. Будет происходить интенсификация инвестиционных процессов, в коротком периоде темп роста инвестиций будет находиться на уровне 10%. Инвестиции будут обеспечены как внутренними ресурсами (сближение нормы накопления и нормы сбережения), развитием финансового сектора, так и притоком иностранных инвестиций. Темпы роста жилищного строительства будут опережать темпы роста инвестиций в основной капитал в связи с формированием финансовых институтов, расширением возможностей кредитования, а также в связи с развитием региональных инвестиционно-строительных комплексов. В долгосрочном периоде темпы роста строительства будут сближаться с темпами инвестиций в основной капитал. В итоге в 2008-2010 гг. объёмы строительства выйдут на уровень 1990г.(см таблица 3.9.). Пессимистический сценарий. Предполагается ухудшение внешнеэкономической конъюнктуры, снижение цен на основные виды российского сырья. Недостаточная конкурентоспособность несырьевых отраслей российской экономики не позволит им обеспечить значительные темпы роста. В этих условиях ежегодный прирост ВВП в долгосрочном периоде составит не более 2-3%. Макроэкономическая стабилизация будет обеспечена, однако уровень инфляции до 2010 г. будет выше, чем это предполагается в оптимистическом сценарии. До 2010г. будет наблюдаться ускоренный рост тарифов ЖКХ, связанный с комплексом мероприятий по реформе отрасли. Темп роста инвестиций значительно замедлится и будет лишь немного превышать темпы роста ВВП, то есть инвестиции не смогут обеспечить расширенное воспроизводство. Аналогичная ситуация будет наблюдаться в жилищном строительстве: произойдёт замедление темпов роста объёмов жилищного строительства, они будут лишь немного опережать темпы роста инвестиций в основной капитал, (см. таблица 3.10). Таблица 3.9 Основные показатели оптимистического макроэкономического прогноза[341]

Таблица 3.10 Основные показатели пессимистического макроэкономического прогноза[342]

Данные по первой половине 2007 года позволяют предположить, что развитие экономики страны находится в русле оптимистического макроэкономического сценария. Сохраняется благоприятная внешнеэкономическая конъюнктура, одновременно резко увеличился вклад в прирост ВВП видов экономической деятельности, ориентированных на внутренний рынок. Инвестиционные процессы также характеризуются высокой интенсивностью. Вместе с тем, имеющиеся данные о балансе спроса и предложения на энергоресурсы не позволяют сделать однозначный вывод о будущей динамике цен на нефть. Точно также на данный момент нельзя сделать окончательный вывод и о процессах инвестиций за счёт внешних и внутренних источников. Исходя из вышесказанного, можно сделать вывод о вероятности оптимистического экономического сценария. Правда надо отметить что и вероятность оптимистического сценария.(см. таблица 3.11) лишь немного превышает пессимистический сценарий развития. Таблица 3.11 Вероятности макроэкономических сценариев

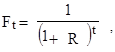

Учет расходов при построении денежных потоков. При прогнозировании денежных потоков учтены следующие расходы патентообладателя: - налог на доходы физических лиц по ставке 13%; - комиссионные расходы в размере 3% от валового дохода патентообладателя; - расходы по поддержанию в силе патентов и правовой охраной объектов оценки; - расходы по продвижению (командировочные расходы, реклама); - расходы по обеспечению режима конфиденциальности оцениваемой технологии. Учет доходов при построении денежных потоков. При построении прогноза денежных потоков под доходами в модели №1 понимаются денежные поступления по лицензионным соглашениям, получаемые на основании экономических эффектов, проявляющихся: - в снижении затрат на подготовку инженерной инфраструктуры при новом жилищном строительстве и снижении затрат на отопление введенных объектов; - в снижении себестоимости производства тепловой энергии в энергетических компаниях; - в снижении затрат бюджета на дотации населения по оплате тепла в построенных по запатентованной технологии домах. Расчет стоимости по модели №1 - доходный подход. Модель №1 представляет собой расчет стоимости объекта оценкиметодом[343] дисконтирования экономии затрат и методом выигрыша в себестоимости. Суть метода заключается в том, что оцениваемая технология централизованного теплоснабжения, защищенная патентами РФ №2148211, №2168113 и №2200906 сравнивается со стандартной технологией теплоснабжения нового жилищного строительства, не обладающей запатентованными техническими решениями, но при которой оплата за тепло происходит по тем же ценам, что и при использовании объекта оценки. Сравнение производится в стоимостном и натуральном показателях для различных групп потребителей (инвестор-девелопер, АО-энерго, бюджет). В качестве натуральных показателей анализируются расходы тепловой энергии на жилищное строительство; расход условного топлива на производство тепло- и электроэнергии; затраты инвесторов на получение технических условий (подготовку инженерной инфраструктуры); дотации бюджета на оплату части тарифов населения за тепловую энергию; себестоимость производства единицы тепловой энергии на предприятиях РАО ЕЭС России. Последовательность действий при использовании данного метода: 1) рассчитываются «доходы» как экономия затрат (выигрыш в себестоимости) на период действия патента по видам потребителей и производителей тепловой энергии. Расчет делается на период действия патентов, в течение которого предполагается монопольное владение технологией и «ноу-хау»; 2) рассчитывается прибыль как разница между доходами и расходами. К расходам относятся издержки, связанные с обеспечением режима конфиденциальности, расходы на правовую охрану объекта оценки и поддержание патентов в силе, а также расходы на продвижение запатентованной технологии; 3) из полученной «прибыли» вычитаются налоги по ставке 13%; 4) «чистая» прибыль, очищенная от налогов, распределяется между Лицензиаром и Лицензиатом в соотношении, определяемом «по правилу 25%»; 5) для каждого расчетного периода определяется коэффициент дисконтирования и фактор текущей стоимости. Расчетный денежный поток умножается на фактор текущей стоимости. В результате получается набор дисконтированных денежных поступлений; 6) стоимость прав на объект оценки определяется как сумма дисконтированных поступлений от экономии затрат и выигрыша в себестоимости. Моделирование денежных потоков проводится на основе полученных от компании данных, а также данных собранных в ходе исследования рынка и проведения оценки. Для дисконтирования денежных потоков используем номинальную ставку дисконтирования, которая в связи с предполагаемым изменением макроэкономической ситуации в России изменялась в течение прогнозного периода. При этом реальная ставка дисконтирования была фиксирована на уровне, определённом для 2007 года, а номинальная ставка изменяется в связи с прогнозируемым изменением темпов инфляции. Прогнозной период определяется сроком действия патентов и датой проведения оценки стоимости объекта оценки. Осуществляя расчет методом DCF принято допущение о дисконтировании денежных потоков на середину периода (учитывая тот факт, что организация получает доходы и осуществляет расходы равномерно в течение года). Расчет фактора текущей стоимости осуществляется по формуле:

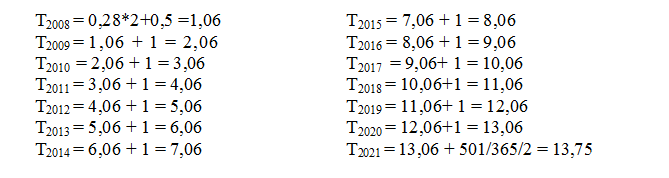

где: F - фактор текущей стоимости n-го года; R - ставка дисконтирования; t - продолжительность периода от даты оценки до середины t-ro периода. Далее, определенный таким образом, фактор текущей стоимости умножается на величину денежного потока в прогнозном периоде за соответствующий период. Текущие величины стоимости дисконтированных денежных потоков складываются, в результате чего получается чистая текущая величина денежного потока за весь прогнозный период, что соответствует стоимости объекта оценки. Поскольку дата оценки не является началом года, периоды дисконтирования несколько видоизменяются. Началом первого прогнозного периода является дата проведения оценки - 10 июня 2007 года, концом - 31 декабря 2007 года. Начало и конец периодов, начиная со второго по четырнадцатый, соответствуют началу и концу календарного года, а последний 14-й период начинается 1 января 2018 года и заканчивается датой окончания действия патента №2148211 - 17 мая 2021 года. Поэтому при расчёте чистой текущей стоимости за первый период денежный поток (прогноз объемов строительства) взят не за весь 2007 год, а за период с 10 июня по 31 декабря 2007 года (продолжительностью 205 дней или 0,56 года). С учетом принятых допущений, дисконтирование проводится на середину каждого прогнозного периода, поэтому продолжительность времени от даты оценки до середины первого периода будет составлять: Т2007 = 205/365/2 = 0,28 Продолжительности периодов от даты оценки до середины 2008-2021оставят:

Последний расчетный период составляет 501 день (с 01.01.2020 по 17.05.2021). Т2021 = 13,06 + 501/365/2 = 13,75 Реальная ставка дисконтирования определена в размере 10%. Прогноз инфляции сделан в соответствие со сценарными условиями. Прогноз основан на программных документах МЭРиТ, с учётом аналитики независимых макроэкономических центров.(см. таблица 3.12). Таблица 3.12 Инфляция на период с 2007 по 2021 года

Данные об объемах нового жилищного строительства (см. таблица 3.6)с использованием оцениваемой технологии рассчитаны на основе прогноза новейшего городского жилищного строительства на всей территории РФ (см. таблица 3.13), а также на основе данных о доле рынка, представленных компанией (см.таблица 3.12). В первом периоде прогноз ввода жилья принят не на весь год, а только на 0,56 часть года. В пятнадцатом периоде - 1,37 года. Доля нового городского жилищного строительства представлена ООО «Компания 7+11». Таблица 3.13 Прогноз городского жилищного строительства в РФ с 2007 до 2021года

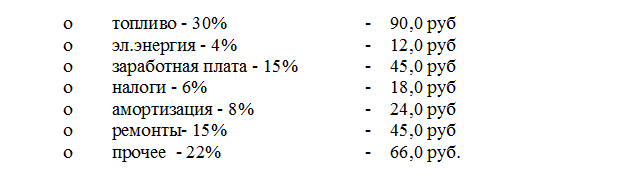

Расчет экономических эффектов инвестора (застройщика). Оцениваемая технология позволяет инвестору снизить затраты на подготовку инженерной инфраструктуры (получение технических условий, далее - ТУ) и затраты на отопление построенных площадей (с момента ввода жилья до окончания прогнозного периода). По стандартной технологии для строительства 1 млн.кв.м нового жилья требуется подключение источника тепла в 120 Гкал, а с использованием оцениваемой технологии - 80 Гкал. Средняя стоимость подключения за 1 Гкал - 2,5[344] млн.рублей. Таким образом, при вводе 1 млн. кв.м. жилья экономия затрат составляет - (120-80)х2,5 = 100 млн.рублей. Эта экономия происходит единовременно - в момент начала строительства и рассчитывается на базе средней цены получение ТУ и прогнозного объема жилищного строительства с использованием оцениваемой технологии. На отопление жилья по стандартной технологии (согласно СниП) требуется в среднем 0,18 Гкал/кв.м в год, а с использованием оцениваемой технологии - 0,14 Гкал/кв.м. Этот эффект проявляется на протяжении действия патента для всего введенного жилья. При расчете этого эффекта сделано предположение, что построенное жилье начинает эксплуатироваться в следующем прогнозном периоде (т.е. фактически - через год после начала строительства). При прогнозировании денежного потока экономические эффекты «поделены» между лицензиаром и лицензиатом по «правилу[345] 25%». Расчетное значение суммарного экономического эффекта от экономии затрат на подготовку инженерной инфраструктуры и экономии затрат на отопление построенного жилья за время действия патента находится в диапазоне от 10,17 до 19,03 млрд.рублей . Расчет дополнительных доходов для организаций АО-энерго. Оцениваемая технология позволяет организациям АО-энерго снизить себестоимость получения 1 Гкал тепловой энергии и тем самым увеличить объем отпуска тепла (при одновременном повышении КПД станции). Структура себестоимости производства единицы тепловой энергии (1 Гкал):

За базу для расчетов принята средняя себестоимость производства тепловой энергии в размере 300 рублей за 1 Гкал Топливная составляющая при стандартной технологии составляет 90 руб, а при оцениваемой - 60 руб[346] . При использовании оцениваемой технологии себестоимость получения 1 Гкал составляет 60 рублей. Таким образом, при использовании оцениваемой технологии повышаются доходы за счет снижения себестоимости из расчета 240 рублей за 1 Гкал (300 руб - 60 руб). Согласно данным бывших Росстроя и РАО ЕЭС России компании РАО ЕЭС России обеспечивают теплом строительство строящегося жилья на 40%, а 60% строящегося жилья возводится за счет «малой» энергетики. При оценке эффектов только для АО-энерго этот факт учтен в расчетах (при определении объема строительства). В прогнозе денежных потоков и получаемых эффектов учтены ограничения РЭК (эффекты от энергосберегающих технологий могут учитываться не более двух лет). Расчетное значение суммарного экономического эффекта для АО-энерго от дополнительных доходов от построенного жилья за время действия патента находится в диапазоне от 1,218 до 2,218 млрд.рублей. Расчет экономических эффектов бюджета. В настоящее время жильцы в зависимости от региона оплачивают[347] от 25% до 40% платы за тепловую энергию, а остальная часть оплачивается из регионального бюджета.При расчете экономических эффектов для бюджета (оцениваемая технология позволяет снизить дотации бюджета на оплату услуг ЖКХ за тепловую энергию) объем дотаций прогнозируется неизменным в течении 4 лет (периодов) в размере 10% от тарифов. Применение при строительстве жилья оцениваемой технологии позволяет для жильцов снизить тариф на отопление и горячее водоснабжение (ГВС) с 11,15 до 9,48 рублей за 1 кв.м. в месяц. И одновременно с этим происходит существенная экономия бюджетных средств, т.к. 90% оплата населением тарифов на тепло (при использовании оцениваемой технологии) позволяет полностью оплачивать услуги по теплоснабжению и ГВС. Расчет эффектов проведен только для 4 прогнозных периодов. Сделано допущение, что через 4 года население будет оплачивать услуги ЖКХ за тепло в полном объеме. Расчетное значение суммарного экономического эффекта от экономии затрат бюджета на дотации за отопление построенного жилья за время действия патента находится в диапазоне от 45 до 72 млн.рублей На основании рассмотренных эффектов (строительство, АО-энерго, бюджет) построен прогноз денежных потоков и рассчитано значение стоимости объекта оценки методом дисконтирования экономии затрат и методом выигрыша в себестоимости, которое с учетом принятых допущений округленно составило на дату проведения оценки: - для пессимистического сценария (вес 40%) - 0,71 млрд.рублей. - для оптимистического сценария (вес 60%) - 1,29 млрд.рублей. С учетом принятого допущения о реализации сценариев расчетное значение стоимости по модели №1 будет округленно составлять: 0,712 х 0,4 + 1,294 х 0,6 = 1,061 млрд.рублей Расчет приведен в таблицах 3.14, 3.15. Таблица 3.14. Расчет денежных потоков и стоимости объекта оценки (пессимистический сценарий) Расчетная Модель № 1

Таблица 3.15 Расчет денежных потоков и стоимости объекта оценки (оптимистический сценарий) Расчетная Модель № 1

Расчет стоимости по модели №2 - доходный подход. Расчет стоимости по модели №2 совмещает в себе доходный и сравнительный подходы. Также как и в модели №1 используется техника дисконтирования денежных потоков. Прогнозные периоды, ставка дисконтирования и фактор текущей стоимости такие же как и в модели №1. Основное различие в построении денежного потока и способе определения исходных данных для расчета.(см. таблица 3.17). В настоящей модели сделано предположение о том, что лицензионные договора о передаче неисключительных прав на оцениваемые патенты и «ноу-хау» будут осуществляться на тех же условиях, что и предыдущие. Далее рассчитан (сравнительным подходом) размер «чистого» паушального[348] платежа (доля лицензиара с учетом скидок и отчислений) из расчета за 1 кв.м. построенного по технологии здания. Исходные данные для расчета паушального платежа из расчета за 1 кв.м. построенного здания получены от ООО «Компания 7+11» (см. таблица 3.16). Таблица 3.16 Сведения о платежах по заключенным лицензионным соглашениям

Средневзвешанное значение паушального платежа по заключенным договорам составило 99 рублей за 1 кв.м, а наименьшее значение паушального платежа составило - 48 рублей за 1 кв.м здания, построенного с использованием оцениваемой технологии. Таблица 3.17. Расчет денежных потоков и стоимости объекта оценки (пессимистический сценарий) Расчетная Модель № 2

На основании прогноза жилищного строительства с использованием оцениваемой технологии (см. таблица 3.6) и рассчитанных паушальных платежей построен прогноз денежных потоков (притоков и оттоков) и рассчитана стоимость объекта оценки. Для пессимистического сценария паушальный платеж в первом прогнозном периоде принят в размере 48 рублей за 1 кв.м., а в оптимистическом - 99 рублей за 1 кв.м. В последующие прогнозные периоды размер паушального платежа проиндексирован в соответствие с темпом роста инфляции. Также как и в модели №1 в модели №2 при расчете денежного потока учтены расходы на правовую охрану, поддержку и продвижение (а также комиссионные в размере 3%). Расчетное значение стоимости объекта оценки с использованием комбинированного метода с учетом принятых допущений округленно составило: - для пессимистического сценария (вероятность сценария 40%) - 0,62 млрд.рублей. - для оптимистического сценария (вероятность сценария 60%) - 2,28 млрд.рублей. С учетом принятого допущения о реализации сценариев расчетное значение стоимости по модели №2 будет округленно составлять: 0,619 х 0,4 + 2,283 х 0,6 = 1,617 млрд.рублей [340] Возможен и другой подход. Поскольку инвестиционно-строительная деятельность является видом экономической деятельности с длительным инвестиционным циклом, то планы о строительстве известны участникам рынка на несколько лет вперёд. Исследование инвестиционно-строительной сферы компанией V-RATIO BUSINESS CONSULTING показало, что существует возможность достоверно прогнозировать объёмы строительства в регионах на период 2-5 лет, используя информацию о планах участников рынка и региональной администрации.[341] Российская газета. распоряжение Правительства Российской Федерации от 15.08.2003г. № 1163-р.г. Москва.- Режим доступа - www. r9.ru. [342] Там же. [343] Козырев А.Н., Макаров В.Л. Оценка стоимости нематериальных активов и интеллектуальной собственности. - М.: РИЦ ГШ ВС РФ, 2003.- 368 с. (стр.124). [344] По данным специалистов ОАО «Российские коммунальные системы» среднее значение по РФ составляет 2-3 млн.руб, в Москве - 4-5 млн.руб [345] Козырев, А.Н. Оценка стоимости нематериальных активов и интеллектуальной собственности. / А.Н. Козырев, В.Л. Макаров - М.: РИЦ ГШ ВС РФ, 2003.- 368 с. (стр.117) [346] По данным ООО «Компания 7+11» [347] Матросов, Ю. Нормы и стандарты энергоэффективности зданий: региональный подход./ Ю.Матросов, Д.Гольдштейн. - http://www.cenef.ru/hoine-pg/hp-4 lr.htm [348] Паушальный платеж - лицензионное вознаграждение в виде определенной твердо зафиксированной в лицензионном соглашении суммы, которая устанавливаемая исходя из оценок возможного экономического эффекта и ожидаемых прибылей лицензиата на основе использования лицензии. Паушальный платеж может производиться единовременно, в разовом порядке и в рассрочку.

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

(3.9)

(3.9)