«Управление и Оптимизация Производственного Предприятия»

|

|

|

|

|

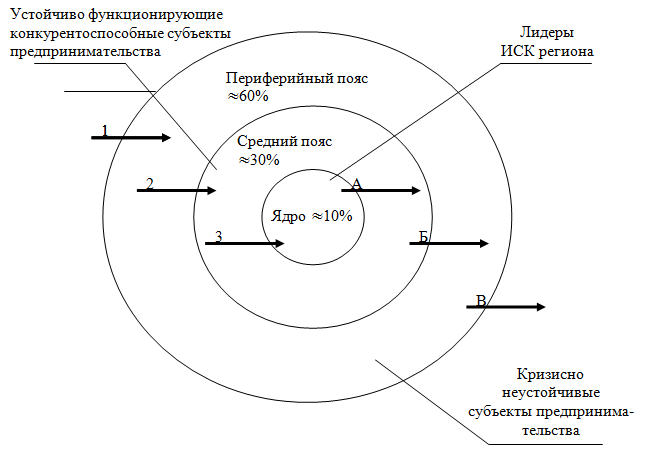

Оценка конкурентных позиций субъектов предпринимательской деятельности под ред. д.э.н, профессора, А. Н. Асаула – СПб: АНО «ИПЭВ», -2007. – 271с. Глава 5. Оценка конкурентных позиций субъектов предпринимательской деятельности регионального ИСК 5.2. Оценка конкурентных позиций и устойчивости субъектов предпринимательства (на примере строительных организаций) Конкуренция в региональном инвестиционно-строительном комплексе возникает потому, что у нескольких строительных организаций появляется возможность лучше удовлетворить потребности потребителей объектов недвижимости, и улучшить свое рыночное положение. В качестве движущих сил конкуренции в ИСК выступают: - изменение в составе потребителей меняет характер конкуренции; - развитие технологий создает новые возможности производства строительно-монтажных работ при меньших затратах усиливает эффект обучаемости, снижает объем начальных инвестиций и оптимальной мощности строительных организаций; - выход на рынок крупных строительных компаний меняет расстановку сил среди строительных организаций и характер конкуренции; - распространение новых прогрессивных идей и инноваций уменьшает конкурентные преимущества компаний-лидеров; - рост спроса на персонизированные объекты недвижимости расширяет клиентскую базу и обостряет ценовую конкуренцию; - изменение в затратах и прибыли ведет к изменению характера конкурентной борьбы, организации строительного бизнеса и структуры издержек на его ведение; - появление новых способов использования объектов недвижимости (работа на дому, офис в квартире), так же ведет к изменению ситуации в ИСК; - изменение образа жизни потребителей объектов недвижимости выступает мощным источником перемен в ИСК региона; - понижение неопределенности и риска для строительного бизнеса ведет к росту инвестиций, вкладываемых в недвижимость. Несмотря на то, что в настоящее время появилось значительное количество публикаций и защищенных диссертаций по проблематике конкурентоспособности, устоявшейся и общепринятой терминологии пока еще нет и каждый исследователь использует свою систему понятий. Наиболее часто использующимися являются следующие термины «возможности фирмы», «конкурентное положение (позиция)», «сравнительное преимущество». Наиболее емкой и отражающей большинство аспектов является трактовка конкурентоспособности, данная Европейским форумом по проблемам управления, разделяемая автором – конкурентоспособность определяется как «реальная и потенциальная возможность фирм в существующих для них условиях проектировать, изготовлять и сбывать товары, которые по ценовым и неценовым характеристикам более привлекательны для покупателей, чем товары их конкурентов». Анализ трактовок наиболее встречающихся понятий конкурентоспособности фирмы позволил автору выделить следующие важные характерные признаки: 1. Конкурентоспособность одновременно является характеристикой реального и потенциального состояния субъекта предпринимательской деятельности, отражающей как его текущее положение, так и динамику развития. 2. Конкурентоспособности присущ элемент непостоянства. Конкурентная сила и факторы успеха, которые обеспечивают конкурентоспособность субъекта предпринимательской деятельности сегодня, завтра уже не смогут быть преимуществами конкурентных позиций субъекта предпринимательства. 3. Конкурентоспособность – понятие относительное и не является имманентным качеством субъекта предпринимательства. Это означает, что конкурентоспособность организации может быть обнаружена (оценена) только в рамках группы, субъектов предпринимательской деятельности занимающихся определенным видом экономической деятельности Конкурентные позиции можно выявить только сравнением между собой субъектов предпринимательства, как в масштабе региона так и в масштабе страны. 4. Относительные характеристики данного явления всегда характеризуют уровень развития. Поэтому наиболее сложным является оценка уровня конкурентных позиций, то есть выявление характеристик преимущества. 5. Конкурентоспособность субъекта предпринимательской деятельности отражает ее отличие от соперников применительно к длительному периоду времени, то есть имеет стратегический характер. 6. Конкурентоспособность – понятие, подлежащее исследованию на разных уровнях. Начальный уровень – конкурентоспособность товаров фирмы, следующий – конкурентоспособность субъекта предпринимательской деятельности. Между этими уровнями существует взаимосвязь. 7. Конкурентоспособность субъектов предпринимательской деятельности оценивается не только потребителем, и самим производителем, но и другими заинтересованными сторонами в делах субъекта предпринимательской деятельности и его товара. 8. Для субъектов предпринимательства экономическая деятельность, которых связана с производством, конкурентные позиции отражает продуктивность использования ресурсов субъектом предпринимательской деятельности. Таким образом, конкурентоспособность субъекта предпринимательской деятельности многоуровневая и многофакторная категория. Для анализа и оценки конкурентных позиций субъектов предпринимательства необходимо структурировать субъект конкурентной борьбы, выделить факторы конкурентоспособности более четко охарактеризовать состав элементов конкурентных позиций, выявить их взаимосвязи. При оценке конкурентоспособности субъекта предпринимательской Деятельности российские исследователи используют два подхода. Одни отождествляют оценку конкурентоспособность субъекта предпринимательской деятельности в целом с оценкой конкурентоспособности товара, другие оценку эффективности производства с оценкой конкурентоспособности субъекта предпринимательской деятельности. Будучи тесно взаимосвязанными, эти подходы оценки конкурентоспособности товара и субъекта предпринимательской деятельности имеют и существенные различия. Во-первых, конкурентоспособность продукции может оцениваться и исследоваться в любой малый с экономической точки зрения промежуток времени (месяц, неделю, день). При определении конкурентоспособности субъектов предпринимательской деятельности рассматривается более длительный промежуток времени (год, жизненный цикл продукции); во-вторых, конкурентоспособность новой продукции, выпускаемой субъектом предпринимательской деятельности, может быть «заранее» высокой, так как она связана с хорошим имиджем субъекта предпринимательской деятельности как производителем высококачественной продукции; в-третьих, анализ уровня конкурентоспособности субъекта предпринимательской деятельности осуществляется им самим, а оценка конкурентоспособности продукции – прерогатива потребителя этого товара; в-четвертых, конкурентоспособность продукции рассматривается применительно к каждому ее виду, а конкурентные позиции субъекта предпринимательства охватывают всю разнообразную, обновляющуюся номенклатуру выпускаемой продукции и конкурентоспособность субъектов предпринимательской деятельности; Западные исследователи в настоящее время для оценки конкурентоспособности фирмы используют, в основном, подход на основе матричных моделей в координатах «сила бизнеса – привлекательность рынка» (Приложение Л). Оценка конкурентных позиций с помощью карты стратегических групп. В стратегическую группу включаются субъекты предпринимательской деятельности с одинаковыми конкурентными стратегиями и сходными рыночными позициями. Объединения субъектов предпринимательства в группы (страты) позволяет лучше понять особенности конкуренции в региональном ИСК, определить интенсивность конкурентного давления и потенциальную прибыльность организаций, входящих в ту или иную группу. Попытки конкурирующих компаний прейти в другую группу почти всегда усиливают конкуренцию, чем ближе расположены к центру карты стратегические группы, тем сильнее между ними конкуренция. Позиционирование субъектов предпринимательской деятельности в стратегических группах по отношению к «организации-эталону» базируется на концепции «микросистемного анализа» (А. Г. Франк, И. Валерстайн, К. Чейз-Данн и др.), исходя из которой, главные причинные факторы конкурентоспособности субъектов предпринимательской деятельности следует искать не только и не столько внутри них самих, сколько в их месте среди других субъектов предпринимательской деятельности, как «особой микросистеме». ИСК региона состоит из «ядра» (субъекты предпринимательской деятельности с наиболее сильными конкурентными позициями), «серединного пояса» (устойчиво функционирующие субъекты предпринимательства), «периферийного пояса» (субъекты предпринимательской деятельности с отрицательной добавленной стоимостью, т.е. в критическом состоянии). Визуализация изменений и развития конкурентных позиций субъектов предпринимательской деятельности Новосибирского ИСК в рамках данной концепции представлена на рис 5.8.

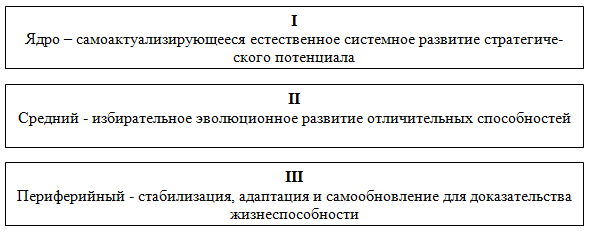

Рис. 5.8. Модель регионального ИСК с конкурентных позиций. Из рис. 5.8. видно, что существующий разрыв в конкурентных позициях трех стратегических групп субъектов предпринимательства будет обязательно увеличиваться, если они не найдут новые источники конкурентных преимуществ. Укрупнено основные характеристики трех основных стратегических групп строительных организаций приведены в приложении Л. Возможная стратегия развития жизненно-неустойчивых организаций инвестировать в основной капитал осторожно и небольшими порциями, будучи уверенными в скорой отдаче в виде приемлемой прибыли и возможности занять среднюю позицию в региональном ИСК, как минимум «удвоить объем производства» Возможная стратегия развития жизненно-неустойчивых субъектов предпринимательства инвестировать в основной капитал осторожно и небольшими порциями, будучи уверенными в скорой отдаче в виде приемлемой прибыли и возможности занять среднюю позицию в региональном ИСК, как минимум «удвоить объем производства». В этой концепции важно следующее: «прыгнуть» из периферии сразу в ядро никому никогда не удавалось. Каждая стратегическая группа строительных организаций тяготеет к своей форме самосохранения и саморазвития (рис. 5.9) Средний статус наиболее перспективен для выхода из кризисно-неустойчивого состояния, при этом активность субъектов предпринимательства может распространяться как по отношению к перспективному члену (патрону) ядра ИСК так и поставщику инвестиций для развития своего бизнеса.

Рис. 5.9. Формы самосохранения и саморазвития основных стратегических групп строительных организаций До 30% строительных организаций Новосибирского ИСК занимают среднюю позицию и находятся в «срединном поясе». Они придерживаются стратегии «усиление конкурентных преимуществ и умеренного роста», обладают достаточно высокой долей рынка строительно-монтажных работ (2 – 3 %), имеют хорошее качество строительной продукции и устойчивую репутацию. Сохранение занимаемой позиции обеспечивается за счет самофинансирования, для перемещения в позицию лидера необходимы большие дополнительные капиталовложения, чем получаемый от производственной деятельности доход с достаточным инвестированием позиции организаций усиливаются и улучшаются. Третья группа организаций (до 10%) составляет «ядро» регионального ИСК, они занимают сильную товарно-рыночную позицию «лидера строительного бизнеса». Эти организации обладают своим профилем отличительных способностей и синергетических характеристик, высоким уровнем знаний и навыков в оперативной и стратегической деятельности. Для защиты своих конкурентных позиций необходимы большие капиталовложения, превышающие объем, который могут обеспечить собственные активы. Ведется активное инвестирование во имя будущих доходов и выгод. Ключевым моментом анализа и оценки является выявление направления, в котором движутся анализируемые показатели. В качестве метода получения шкалы субординации показателей изменения организационных потенциалов возможно использование математического метода расстояний, согласно которому каждому субъекту предпринимательской деятельности ставится в соответствие точка в n-мерном пространстве так, что координатами точки служат показатели конкурентных позиций, выраженные в долях показателей фирмы-эталона (рис. 5.10). Точка-эталон имеет координаты, равные 1. Тогда субординация мест определится удаленностью точек-фирм от точки-эталона, которая находится по формуле:

где dj, – расстоянием j-го субъекта предпринимательства до эталона; аj1,… аjn – координаты j-гo субъекта предпринимательства, которые определены выше. В сравнении с прямой шкалой оценки при использовании метода расстояний место (класс) не закрепляется за субъектом предпринимательской деятельности безусловно на данный момент времени и варьируется в зависимости от изменения совокупности анализируемых предпринимательской деятельности.

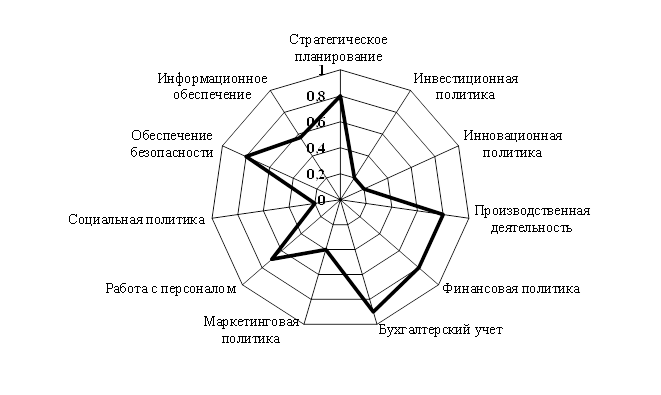

Рис. 5.10. Позиционирование строительной организации по сравнению с координатами фирмы–эталона Оценка конкурентных позиций субъектов предпринимательства возможна на основе моделирования факторной системы, путем разработки динамической мультипликативной модели прямого детерминированного факторного анализа результирующих показателей. Также учитываются изменения основных факторов экономической деятельности, субъектов предпринимательства выбранных при соблюдении условий: причинности, достаточной специфичности, самостоятельности существования, учетной принадлежности. В качестве факторной системы выступают изменения: объемов продукции, отпускных цен, себестоимости, структуры бизнеса, трансакционных издержек и т. д. Такая модель с позиции теории индекса позволяет изучать совместное влияние на результирующие показатели нескольких факторов, определить чувствительность итогового показателя к изменению основных его составляющих, не прибегая напрямую к более сложным математическим методам. В качестве факторов конкурентных позиций строительных организаций в рамках концепции стратегических групп в работе использовались пять групп показателей конкурентоспособности: - Iт– групповой показатель конкурентоспособности по фактору конкурентоспособности строительной продукции; - Iд – групповой показатель конкурентоспособности по фактору эффективности производственной деятельности; - Iф, – групповой показатель конкурентоспособности по фактору эффективности финансовой деятельности; - Iм – групповой показатель конкурентоспособности по фактору эффективности маркетинговой (рыночной) деятельности; - Iп – групповой показатель по фактору привлекательности рынка. Каждому из 5 факторов экспертным путем придается вес. Названные факторы, в свою очередь, имеют оценочные показатели, которым также придается весовое значение. Конкурентные позиции субъектов предпринимательской деятельности во многом зависят от их ресурсного потенциала, точнее от конкурентной значимости их ресурсов, которые создают устойчивое конкурентное преимущество. Наши исследования показали, что такая значимость ресурса определяется следующими критериями: - трудновоспроизводимостью, чем больше времени и затрат требуется конкурентам для воспроизводства ресурса, тем выше его конкурентная ценность; - длительностью пользования, чем дольше период целесообразной эксплуатации ресурса, тем выше его ценность; - уникальностью, особенно в области компетенции, явного превосходства в конкурентно значимых видах деятельности; - устойчивостью к нейтрализации внешних угроз, новых регулятивны требований и растущего давления со стороны потребителей и поставщиков. Первоклассным конкурентным ресурсом располагают лишь немногие строительные организации. В Новосибирском ИСК это: «Сибмост», ПСФ «Сибирь», компания «Струг», «НЖС – 2», которые обладают ресурсами, удовлетворяющих сразу всем четырем приведенным критериям. Обычное явление среди строительных организаций – один значимый ресурс, ценность остальных колеблется от низкой до средней. Проведенная в книге оценка конкретных ресурсов стратегических групп в форме их стратегического баланса показали, что у организаций-лидеров конкурентные активы значительно превосходят конкурентные пассивы (80:20), у организаций «срединного пояса» они находятся в соотношении 50:50, в организациях периферийного пояса пассивы превалируют перед активами. Наличие конкурентных ресурсов реализуется в форме: - ключевых компетенций, как совокупности навыков, знаний, ноу-хау, технологий, инновационного опыта; - ценных материальных и нематериальных активов; - организационных ресурсов и квалифицированных кадров, составляющих интеллектуальный капитал организации; - партнерства и плодотворного сотрудничества. Оценка конкурентной устойчивости субъектов предпринимательства регионального ИСК. Традиционный анализ цепочки ценностей и издержек необходимые меры, но недостаточные для точной оценки конкурентных возможностей и позиций организаций. Наши исследования показали, что следует изучать и ряд дополнительных условий и обстоятельств. 1. Прочность конкурентных позиций и ресурсных возможностей по наличию факторов успеха. 2. Устойчивость конкурентных преимуществ у организации к конкурентному давлению движущих сил регионального ИСК. В процессе анкетирования менеджмента строительных организаций ИСК, были сгруппированы по важности слабые и сильные стороны конкурентных позиций следующим образом (Приложение Л). Проведенные исследования показали, что наиболее перспективным на сегодняшний день методом определения прочности конкурентной позиции (конкурентной силы) является комплексная количественная оценка ключевых факторов успеха, ключевых ресурсов и возможностей. Комплексная оценка конкурентной позиции строительных организаций в книге проводились в четыре этапа. На первом этапе составлялся экспертный список ключевых факторов успеха в региональном ИСК и возможных конкурентных преимуществ (Приложение Л), на втором этапе оценивались анализируемые организации по 10 – 15 ключевым факторам успеха (табл.) по шкале оценок от 1 (очень плохо) до 10 (очень хорошо), на третьем этапе выводилась взвешенная оценка включенных в список организаций, на четвертом этапе делалось заключение о конкурентной силе и преимуществах сравниваемых субъектов предпринимательской деятельности. Система взвешенных общих оценок конкурентной позиции обеспечивает более высокий уровень объективности, поскольку различные показатели имеют разные значения для конкурентного успеха. Чем выше общая оценка организации, тем прочнее ей конкурентное положение, чем больше отрыв от конкурентов, тем больше чистое конкурентное преимущество организации. Сравнение общих взвешенных оценок показывает какие организации конкуренты обладают сильными и слабыми позициями, и насколько велико конкурентное преимущество одних организаций (трест «Сибмост» и ПСФ «Сибирь») перед другими (трестом 43 и трестом «Запсибтранстрой»). В процессе анализа можно выявить стратегические проблемы анализируемых организаций-конкурентов и избрать методы борьбы с возникающими проблемами на путях достижения стратегического успеха. В подтверждение ранее выдвинутых обобщений и гипотез были выполнены прикладные исследования по оценке конкурентных позиций ведущих организаций в Новосибирском ИСК. При этом для оценки использовались элементы различных подходов и методик. Первоначально оценка конкурентоспособности и лидирующее положение строительных организаций проводилась через систему коэффициентов, характеризующих количество выигранных конкурсов, доли работ по подрядным торгам и превышения минимальной цены по объекту (Приложение М). Выбор этих показателей определился тем, что подрядные торги (конкурсы), пожалуй, единственный способ выбора исполнителей строительно-монтажных работ на конкурсной основе, материально обеспечивающих выполнение принятых на себя обстоятельств. Опыт проведения подрядных торгов в Новосибирском ИСК пока незначителен и многие организации из-за отсутствия навыков в подрядных торгах не участвовали, однако на протяжении последних пяти лет четко прослеживается следующая тенденция. В жилищном и офисном строительстве наибольшее число конкурсов выигрывали фирмы «Атон», СУ-9, ПСФ «Сибирь», «Новосибирскжилстрой-2», в транспортном строительстве – ОАО «Сибмост». Причем коэффициент Kij у них находился в интервале 1 – 1,18, это свидетельствует о достаточно устойчивых лидирующих позициях в своих сегментах рынка строительно-монтажных работ. Рейтинг организации по участию в подрядных торгах (конкурсах) рассчитывался с помощью экспертов по четырем соотношениям: - П 1 – доля предложении с ценой ниже, чем у строительной организации конкурента в общем числе предложений; - П 2 – соотношение числа выигранных у организации-конкурента и проигранных организации-конкуренту конкурсов; - П 3 – соотношение общего объема выигранных у организации-конкурента и проигранных организации-конкуренту конкурсов в денежном выражении; - П 4 – соотношение суммарных цен предложения по всем конкурентным случаям с суммарными ценами предложения строительной организации конкурента. В силу объективных (неразвитости инфраструктуры рынка недвижимости) и субъективных причин (закрытость информации, низкая культура проведения конкурсов, лоббирование, возможного сговора и т.д.), оценка конкурентных позиций строительных организаций на основе участия в подрядных торгах сегодня недостаточно показательна, однако она позволяет очертить круг претендентов для дальнейшего анализа. Наиболее презентабельным сегодня является путь расчета показателей, характеризующих возможности (способности) организаций занять и поддерживать конкурентные и лидирующие позиции на рынке строительно-монтажных работ и выявление их рейтинга на основе экспертных оценок. В процессе исследования нами были использованы четыре группы показателей, рассчитанных по известным методикам. 1. Управленческие показатели: - опыт управления возведением сопоставимых объектов – Xl; - качество менеджмента (планирование, маркетинг, контроль) – Х2; - частота выполнения договорных обязательств – X3; - степень резервирования мощностей – Х4; 2. Организационно-технические показатели: - обеспеченность строительными машинами, технологическим транспортом и оборудованием – X5; - обеспеченность квалифицированными рабочими кадрами – Х6; - технический уровень строительных машин, транспортных средств и оборудования – Х7; - уровень технологии строительных процессов возведения объектов недвижимости – Х8; - уровень использования основных производственных фондов – X9; - обеспеченность материалами и конструкциями – Х10. 3. Финансовые показатели: - коэффициент текущей ликвидности (покрытие) – Х11 - коэффициент обеспеченности собственными оборотными средствами – Х12 Расчеты показателей были выполнены на 2005 год по отчетным данным за 2003, 2004 гг. Из 320 строительных организаций Новосибирского ИСК для анализа были выбраны восемь организации с наиболее высокой долей выигранных конкурсов и высокими показателями выручки от реализации и прибыли. Расчеты приведены в таблицах приложений М, Н. Расчет производится по следующей схеме. При соответствии значения каждого показателя его нормативному значению, показателю присваивалось назначение 10 баллов деленное на количество показателей в группе. Например, если показателей ликвидности в группе ликвидности четыре, то при соответствии каждого показателя нормативному значению каждому из них присвоится 2,5 балла, итого в сумме получится 10 баллов, то есть наивысшая оценка. Если показатель не соответствует, То на каждые 10 % отклонений от нормативного на 0,25 снижается значение рассчитываемого показателя. Окончательный расчет показателя производится по формуле 5.6. БО = (10 – (N – А)/N . 10)/n (5.6) где БО – балльная оценка коэффициента; N – нормативное значение коэффициента; А – фактическое значение; n – число коэффициентов в группе В результате сделанных расчетов (см. Приложение Н (2,3)) на рисунках показаны диаграммы, отражающие графически информацию, находящуюся в таблицах. Каждому показателю на диаграмме соответствует точка на соответствующей оси координат. Таким образом, получившаяся замкнутая фигура отражает положение анализируемой строительной организации по сравнению с другими исследуемыми организациями. На рисунке 5.11 показано положение восьми лидирующих строительных организаций.

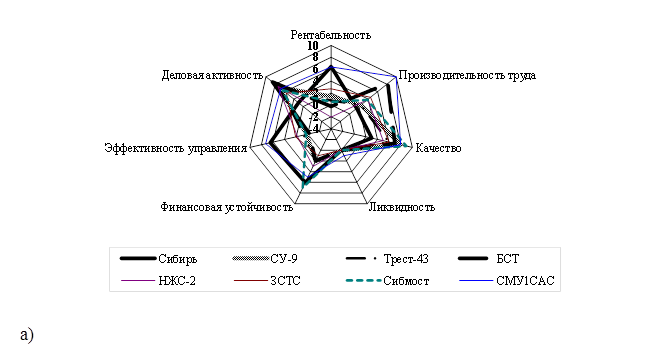

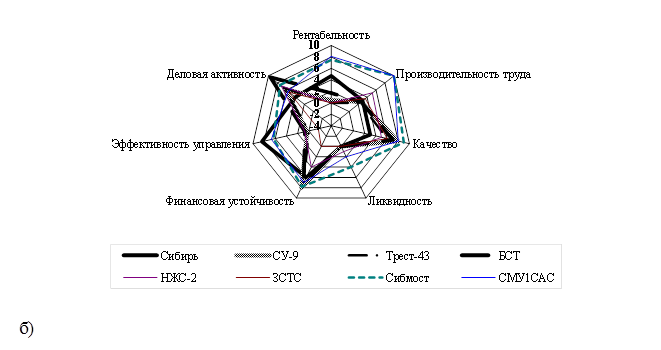

Рис. 5.11. Конкурентные позиции строительных организаций

Из диаграмм видно что у каждой строительной организации имеются конкурентные позиции в каком-то направлении. Особенно выделяются такие организации как ООО ПСФ «Сибирь», отличающаяся наибольшей эффективностью управления высокой финансовой устойчивостью, и «Мостоотряд М 8» ОАО «Сибмост», все показатели активов у которого находятся на очень высоком уровне. Лучшее предприятие г. Бердска 3AO «Бердский стройтрест» обладает почти одинаковой финансовой устойчивостью, но по показателям рентабельности, ликвидности, эффективности управления и другим показателям значительно уступает другим исследуемым фирмам. Такое положение может быть вызвано экономическими условиями в г. Бердске, малой платежеспособностью населения и организаций, небольшими объемами заказов. В СУ-9 наряду с низкими показателями рентабельности существует очень высокий показатель качества строительной продукции. Этот показатель самый высокий среди восьми исследуемых организаций, что позволяет сказать, что СУ- 9 является лидером по качеству выпускаемой строительной продукции. По сравнению с 2004 годом, почти все организации улучшили все показатели в 2005 году, что и позволило им выйти в лидеры регионального ИСК. Проведенные повторные расчеты подтвердили ранее выдвинутую гипотезу, что конкурентные преимущества имеют временной аспект и непостоянны. Так, в последующем претерпел банкротство трест «Запсибтрансстрой», кризис успеха и ликвидности трест №43. Укрепили еще больше свои лидирующие позиции на рынке строительно-монтажных работ и недвижимости концерн «Сибирь», СУ-9, «Атон» и «НЖС-2». В ходе проведенного исследования также были выявлены основные проблемы инвестиционно – строительного комплекса г. Новосибирска, направления деятельности по их решению и факторы, ограничивающие производственную деятельность СО. Слабые стороны регионального ИСК: - законодательная среда в настоящее время является не стимулирующей, нестабильной, неэффективной, неподконтрольной; - сегодня экономическая среда для ИСК может быть охарактеризована как неустойчивая, рискованная криминогенная; - строительный бизнес характеризуется высоким уровнем риска для инвесторов; - раздробленность и разобщенность деловых сообществ в строительстве не позволяют влиять на направленность инвестиционно-строительной политики и траекторию развития ИСК; - отсутствие официальной информации о состоянии дел в региональном строительном секторе препятствует их эффективной деятельности; - несистемная работа департамента, несвоевременность и непродуманность принимаемых мер в ИСК. Отсутствие согласованности в деятельности различных органов; - закрытость доступа к механизмам принятия окончательных решений в региональной инвестиционно–строительной политике, отсюда влияние сообщества инвесторов и строителей на эту политику отличается неустойчивостью и низкой результативностью, ограничено во времени. Основные проблемы строительных организаций: - недостаточная самоопределенность и саморазвитие многих строительных организаций; - строительные организации сориентированы в основном на производственно-финансовую стратегию, а не на инновационно – предпринимательскую; - высокий консерватизм и инертность старых производственных структур в строительстве; - проблема разделения функций контроля собственности (забота хозяина) и контроля за ведением бизнеса (дело наемного менеджера); - низкий уровень притязаний, деловой энергии и инновационной мобильности многих руководителей строительных организаций; - финансовые ограничения лишили многие строительные предприятия возможности маневра для адаптации к новым реалиям рыночных отношений; - отсталая технологическая структура материально-вещественной компоненты, изношенность основных фондов; - утрачен в значительной мере научно-технический потенциал самодостаточности строительного сектора (исчезли тресты оргтехстрой, НИЛ(ы), техотделы, т.е. подразделения, непосредственно связанные с производством и НИОКР); - массовая «капитализация» руководителями строительных организаций доходов от строительной деятельности за пределами предприятия и перевод значительной части их деятельности в «тень» (до 30-35 % от объема CMP). Приоритетные направления деятельности по улучшению ситуации в Новосибирском инвестиционно–строительном комплексе. - совершенствование законодательной и нормативной базы, обуславливающей устойчивое функционирование и прогрессивное развитие участников ИСК. - формирование и реализация экономических механизмов по созданию благоприятного инвестиционного климата в регионе; - создание условия для привлечения коммерческих структур и банков к долгосрочным вложениям и привлечению заемных средств; - создание в городе региональных инновационных центров; - развитие рынка страхования инвестиционно-строительных рисков, системы гарантии и поручительств; - необходимо активизировать совместную работу федеральных, региональных и муниципальных органов власти и строительных организаций; - создание корпоративных структур заинтересованных в консолидации своего капитала, технического и интеллектуального потенциала по получению наибольшей выгоды от реализации инвестиционных проектов. |

||

(5.5)

(5.5)